智通财经APP获悉,美光科技(MU.US)出人意料地在最新财报中给出了悲观预期,其背后的主要原因是手机和个人电脑端的需求疲软,但该公司誓言将积极采取行动,避免芯片供应过剩。

这家美国最大的存储半导体制造商预计其第四财季营收约为72亿美元,远低于分析师预测的91.4亿美元。该公司表示,剔除某些项目后,每股利润约为1.63美元,低于分析师预测的2.57美元。这一前景盖过了上季度总体业绩良好的风头,并重新引发了对美光存储芯片的两个关键市场(电脑和智能手机)放缓的担忧。

随着经济走向衰退,消费者和企业一直在控制支出。该公司首席执行官Sanjay Mehrotra在一次采访中表示:“世界正处于一个快速变化和不确定的环境中,消费者支出在电子设备方面肯定会下降。”“我们刚刚交出了创纪录的季度业绩成绩单,但我们仍需迅速地采取行动调整我们的供应。这个行业从来没有发生过这么快的变化。”

报告发布后,美光股价在盘后交易中下跌超过8%,之后略有回升,跌幅约为3%。

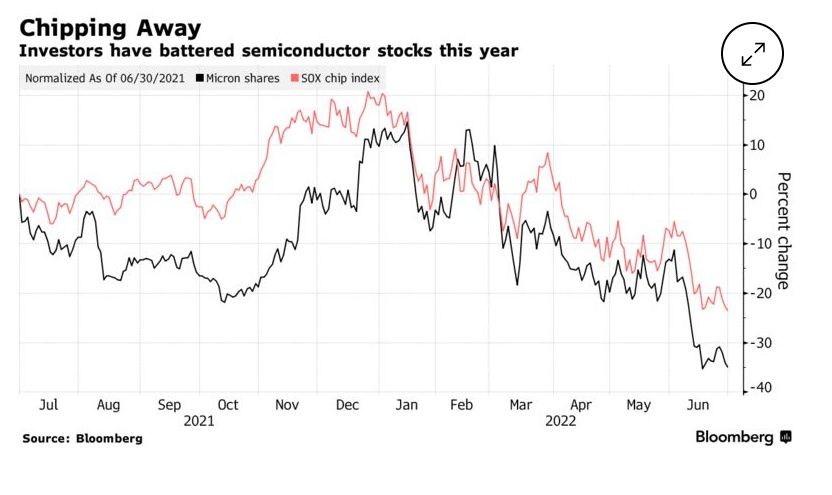

截至昨日收盘,半导体板块今年以来已经下跌了41%,过去五年半导体股票一直在上涨。

半导体板块一路走低

Mehrotra和他的高管在电话会议上告诉分析师,他们正在削减建设新工厂和设备的支出,以减缓产出的增长。对该公司的客户来说,电子设备制造商正在减少订单以减少库存。

Mehrotra表示,过去类似的行动通常需要两个季度才能完成,美光预计需求将在" 2023财年的某个时候"出现反弹。在电话会议上,美光的高管强调,公司正在迅速采取行动,以确保需求下滑不会导致行业供过于求。Mehrotra在接受采访时表示,通过消耗现有库存、放缓产量增长以及在客户要求大幅降价时放弃订单,美光可以缓和对其获利的影响。该行动计划有助安抚了投资者,他们担心存储芯片行业陷入萧条的周期。

据了解,美光及其竞争对手历来都在经济景气时期过度生产芯片,导致经济低迷时存有大量库存。在截至6月2日的第三财季中,美光的营收增长了16%,达至86.4亿美元,这是一年多来的最小增幅,净利润为26.3亿美元,每股收益为2.34美元。利润和营收基本符合分析师的预期。"是存储器和存储设备的长期需求依然存在,"Mehrotra表示。“该行业会有周期,但在整个周期中,该行业的基本面将继续加强。”美光的存储芯片在电子设备中扮演着至关重要的角色,企业对数字化需求的加速增长,这一角色也变得越发重要。Mehrotra认为,随着这一趋势的持续,将会有更多的资金流向它的芯片业务。

这家美国公司的竞争对手包括韩国的三星电子、SK海力士以及日本的Kioxia Holdings Corp.。一直以来半导体市场在历史上一直是不可预测的。它们的许多产品作为可互替商品出售,价格可能会迅速波动,有时交易价格低于生产成本。