有“血管介入手术机器人第一股”之称的润迈德医疗(02297),正在向港股市场发起最后冲刺。

智通财经APP注意到,润迈德医疗已于6月27日开启招股。根据公司披露的相关公告,招股期定在6月27日-30日,润迈德拟发行2334.8万股股份,其中香港发售占10%,国际发售占90%,另附有15%超额配股权,发售价区间为每股4.28-6.24港元,交易单位为每手1000股,预期将于7月8日正式上市。

成立于2014年的润迈德医疗是一家医疗器械公司,目前专注于基于冠状动脉造影的血流储备分数(caFFR)系统及基于冠状动脉造影的微血管阻力指数(caIMR)系统的设计、开发及商业化。

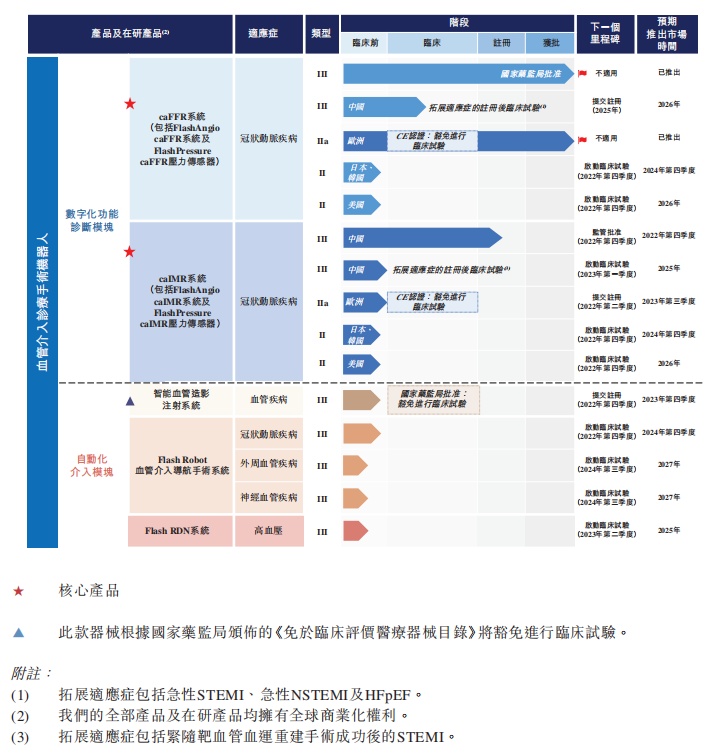

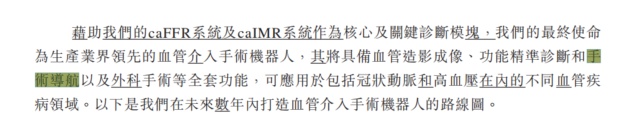

需特别指出的是,后续润迈德医疗的核心产品caFFR系统和caIMR系统将作为功能学诊断模块的重要组成部分,集成在润迈德血管介入手术机器人上,成为血管介入手术机器人的“眼睛”,以帮助术者制定最佳诊疗策略。

据悉,润迈德的血管介入手术机器人预计将于2024年底前实现市场化落地,有望成为全球范围内首个覆盖冠脉介入手术全流程的创新产品。

当前,血管介入手术机器人行业正处在爆发式增长的前夜,润迈德医疗此时上市可谓是恰逢其时。

而对于二级市场上的投资者而言,血管介入手术机器人可算作是一个新鲜且充满想象力的领域。毕竟,放眼港、A两市,润迈德医疗这般志在打造业界领先的血管介入手术机器人的公司都是“独一份”的。

这样一家极具稀缺性和成长性的优质医疗器械公司即将亮相资本市场,投资者究竟可以对润迈德医疗报以何种期待呢?

业绩加速释放的优质成长股

对于上市公司而言,业绩从来都是最好的试金石。

回顾润迈德医疗既往业绩表现,2020年、2021年公司分别实现收入609.7万元(人民币,单位下同)、8119.9万元,增速高达1231.8%。可以看到,在2021年润迈德的收入规模发生了质的飞跃。

营收一年增超12倍,润迈德医疗究竟有何魔法?

答案便在于润迈德医疗已商业化的产品caFFR系统。润迈德caFFR系统由两部分组成,即控制台(FlashAngio caFFR系统)及其专有耗材(FlashPressure caFFR压力传感器)。根据公司日前披露的资料,自2019年caFFR系统商业化以来,润迈德医疗的绝大部分收益均来自该系统的销售。

分项来看,2021年,润迈德医疗通过销售FlashAngio caFFR系统取得的收入约为2333.5万元,而上一年度同期为384.3万元;同期,公司销售FlashPressure caFFR压力传感器取得的收入约为5690.9万元,而上年同期为209.6万元。除此以来,润迈德医疗还有一少部分收入来源于安装及培训服务,2021年该部分收入为95.5万元,而上年同期为15.8万元。

润迈德医疗已商业化的产品市场表现强劲,与其产品适用范围广、性能表现优异不无关联。据了解,润迈德的caFFR系统是一种基于CAG图像的冠脉缺血严重程度的微创生理评估系统,主要是基于监测心动周期各阶段的实时主动脉压力,评估稳定型心绞痛、不稳定型心绞痛和急性心肌梗死(心肌梗死后至少七天)患者的各种生理学参数。

尤为突出的是,润迈德医疗的caFFR准确率高达95.7%,这一数值已处于国内FFR测量产品中的最高水平。除此以外,同其他国产FFR测量产品相比,润迈德caFFR系统还具备更省时(5分钟内的便捷运营过程)、更高性价比(耗材较微导管价格低约2000-5000元且无需额外注射成本)以及更高的安全性等优势。

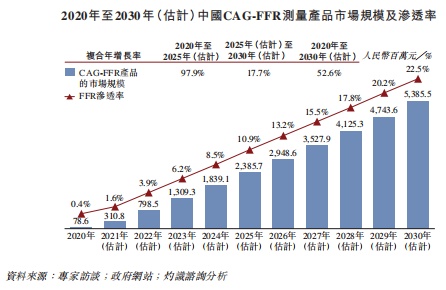

结合市场前景来看,未来数年里润迈德医疗caFFR系统将继续大放异彩。根据灼识咨询的资料,2020年中国接受CAG的患者中进行FFR测量渗透率为0.4%,而同期美国、日本、欧盟的这一比例分别高达22.5%、17.2%、6.9%。鉴于FFR在临床实践中担当日益重要的角色,预计中国FFR测量市场将由2020年的7860万元增加至2025年的23.86亿元,对应复合年增长率约为97.9%,并预计将进一步增加至2030年的约53.86亿元,对应复合年增长率约为17.7%。

而在收入大踏步增长的同时,润迈德医疗的盈利表现亦出现了加速改善的迹象。2020年、2021年,润迈德医疗的毛利分别为526万元、6903.2万元,增速达到1212.4%,基本与收入增速平齐。

强研发驱动打开长期向上空间

往绩已验证了润迈德医疗的成长底色,那么接下来的关键问题便在于,展望后市公司的增长后劲足否?

答案是肯定的。

首先从知识产权结构来看,润迈德医疗拥有超过250项获批及申请专利,其中有81项获批专利,145项待决专利申请,36项尚在指定期内的PCT专利申请。269项注册商标及10项注册软件著作权,在业内筑起了极高的技术壁垒。

截至目前,润迈德医疗已构建起了由医学影像算法及应用研发平台、流体动力学模拟计算平台、高性能器械研发平台及介入耗材研发平台组成的完备的研发基础设施。

除此以外,润迈德医疗还不断加码研发投入。2020年、2021年,润迈德医疗研发开支分别为1182.6万元、2697万元,其中公司用于核心产品的研发支出分别为860万元和2070万元,呈快速增长趋势。

在强研发驱动下,润迈德医疗的多款重磅产品呼之欲出。根据公司披露的资料,目前润迈德医疗的另一款核心产品caIMR系统已递交了注册申请,该产品有望于今年Q4实现商业化落地。

根据灼识咨询的资料,润迈德caIMR是全球唯一一个已完成确证性临床试验的微创IMR测量产品,并有望成为全球首个获准进行商业化的微创IMR系统。

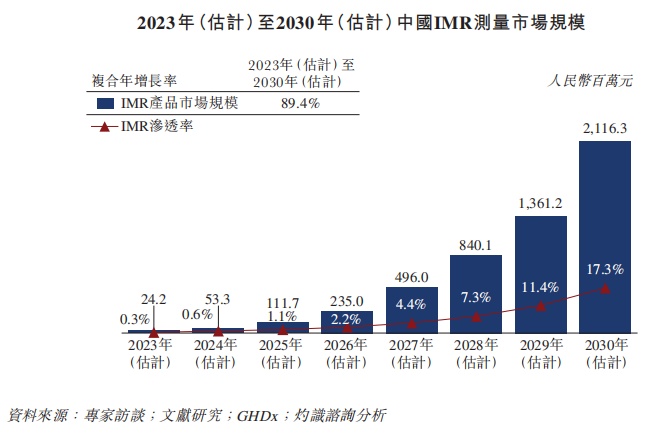

数据显示,目前中国IMR测量的潜在患者人群在2020年达到270万人,预计将于2030年达到760万人,对应年复合增长率约为10.8%。随着便捷的IMR测量器械的引进,机构预计中国IMR测量市场规模将由2023年的约2420万元增加至2030年的21.16亿元,对应复合年增长率高达89.4%。

更长远来看,润迈德医疗潜心研发的血管介入手术机器人面世时间亦已渐行渐近。

作为医疗器械领域划时代的产品,血管介入手术机器人可以大幅改善外科手术的准确率及效率,减轻医疗人员的劳动强度,并减少对医生个人技术能力的依赖性。

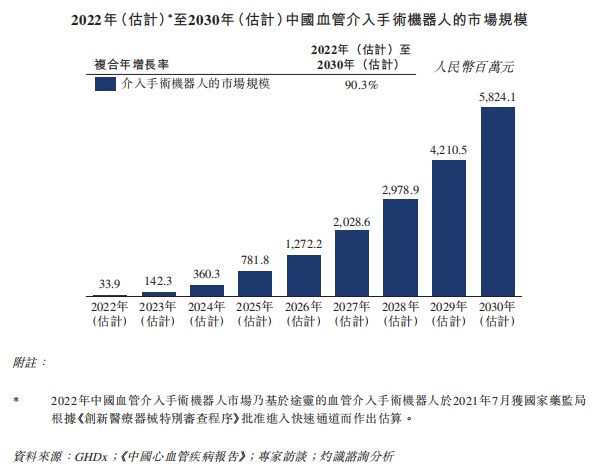

就全球范围来看,当前血管介入手术机器人已经处于爆发式增长的临界点。根据灼识咨询的资料,血管介入手术机器人的全球市场规模有望于2022年达到1.82亿美元,而在2030年达到44.8亿美元,对应复合年增长率约为49.2%。同期,中国血管介入手术机器人的市场规模预计于2022年达到3390万元,且将进一步增加至2030年的58.24亿元,对应复合年增长率约为90.3%。

行业即将爆发,同时从供给侧来看,血管介入手术机器人市场的竞争格局对于润迈德医疗也颇为有利。目前,中国尚无血管介入手术机器人取得国家药监局批文,全球范围来看,Robocath的R-One已取得CE认证;强生的Sensei X2及趋实医疗设备的Genesis RMN已取得FDA批文;途灵的CorPath GRX已取得CE认证及FDA批文。

就各家企业的现状来看,即便是先走一步的海外血管介入机器人也仅仅是处于商业化初期,而预期将于2024年实现商业化落地的润迈德医疗基本同全球最前沿的血管介入手术机器人处于同一起跑线。

另外,需要特别指出的是,润迈德医疗的血管介入手术机器人将功能学诊断系统、影像手术导航、以及介入多功能导管、高压注射器等硬件进行有机整合,形成多系统功能集成和数据闭环,实现了造影、诊断、导航及术后评估全自动化。换言之,润迈德血管介入手术机器人亦有望成为全球范围内首个覆盖冠脉介入手术全流程的创新产品。

智通财经APP认为,2021年业绩的狂奔还仅仅是润迈德医疗的“头菜”,公司真正的“彩蛋”在于2年后血管介入手术机器人的商业化落地。可预期的是,未来随着FlashBot血管介入手术机器人的面世,公司的业绩将迎来真正的“高潮”。

小结

时至6月末,距离润迈德医疗上市的时间渐近。

基本面优异,成长预期不断兑现,又有多款重磅产品即将陆续商业化的“彩蛋”,润迈德医疗上市后的前景值得期待。

更不消说,润迈德医疗还有一众明星机构“护航”,公司的股东名单里汇集了平安资本、景林资产、同创伟业、轻舟资本等国内知名机构,此外也不乏Seresia Asset Management、Lighthouse Canton等国际资本。

综上,无论从何种角度看,都指向润迈德医疗会成为新股市场里的一颗“金蛋”。对于投资者而言,当前正值恒指动荡之际,抱着润迈德医疗这样优质的标的穿越周期或许就是最优选项。