智通财经APP获悉,据港交所6月13日披露,智云健康科技集团通过港交所聆讯,大摩、小摩为其为联席保荐人。

智云健康为医院和药店提供医疗用品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具,所有均围绕着慢病管理。公司通过为医疗价值链上的所有主要参与者(包括医院、药店、制药公司、患者和医生)提供解决方案,期望引领中国数字化慢病管理市场。根据弗若斯特沙利文报告,基于截至2021年12月31日止的中国医院和药店SaaS部署量以及截至2021年透过公司的服务开出的在线处方量,公司是中国最大的数字化慢病管理解决方案提供商。

智云健康提供的全面的院内解决方案、药店解决方案和个人慢病管理解决方案,覆盖了院内院外数字化慢病管理的全生命周期。

公司的收益来源包括产品收入及服务收入,主要是通过销售医院及药店用品以及个人慢病管理产品产生收益。院内解决方案、药店解决方案及个人慢病管理解决方案下销售的医疗器械及耗材的性质、功能与类型存在差异。院内解决方案销售的医疗器械及耗材供医院使用,通常需要患者到医院就诊。相比之下,药店解决方案及个人慢病管理解决方案销售的医疗器械及耗材多为供家庭使用。公司的数字营销服务实现了快速增长,该部分毛利率相对较高,于2019年推出数字营销服务以来贡献较大部分的毛利。

公司通过「触达、部署、商业化」模式(又称AIM模式)拓展在医院的业务。这三轮驱动的模式集中体现了公司与医院接触并建立业务关系,部署医院SaaS产品以增加医院粘性,以及通过院内解决方案发掘商业化机会的业务拓展模式。截至2021年12月31 日,已部署智云医汇的医院超过2300家,其中包括在第三方医疗研究公司艾力彼医院管理研究中心排名的中国百强医院中的33家。截至2021年12月31日,公司已经与15家制药公司签约,为其提供数字营销服务。

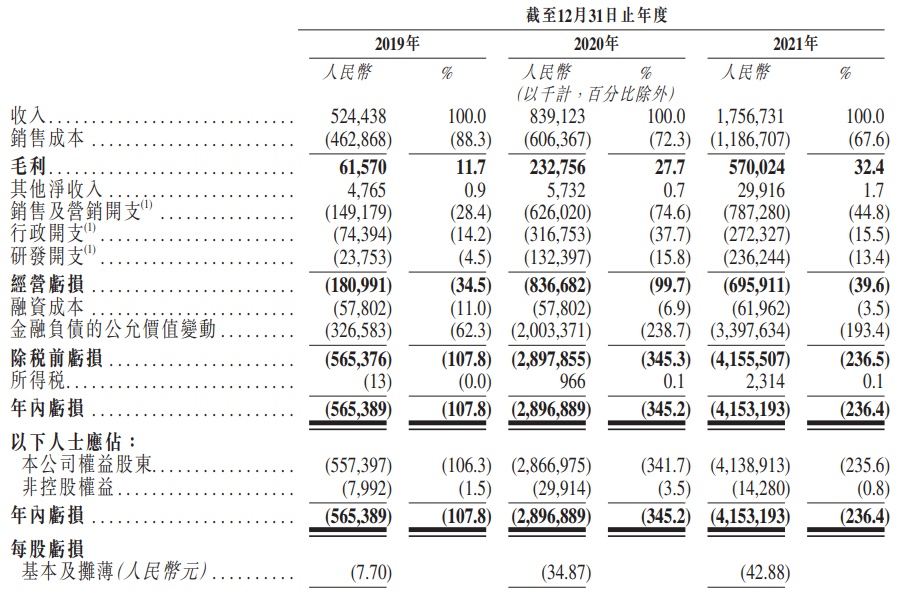

于2019年、2020年及2021年,公司的收入分别为人民币5.24亿元、8.39亿元及17.57亿元。年内亏损分别为人民币5.65亿元、28.97亿元及41.53亿元。