智通财经APP获悉,据港交所6月7日披露,快狗打车控股有限公司(GOGOX HOLDINGS LIMITED)通过港交所主板上市聆讯,中金公司、瑞银集团、交银国际和农银国际为联席保荐人。

据悉,快狗打车是亚洲主要的线上同城物流平台。公司在亚洲五个国家及地区(即中国内地、中国香港、新加坡、韩国及印度)的340多个城市开展业务,并且在线上同城物流领域拥有并经营两个获高度认可及值得信赖的品牌:中国内地的快狗打车及亚洲其他国家和地区的GOGOX。根据弗若斯特沙利文的资料,按2021年交易总额计,公司是中国内地第三大线上同城物流平台,市场份额为3.2%(排名于市场份额为52.8%及5.5%的参与者之后),此外该公司还是中国香港市场领导者,市场份额为50.9%。根据同一资料来源,按2021年交易总额计,中国内地和中国香港合计约占亚洲线上同城物流市场的71%。

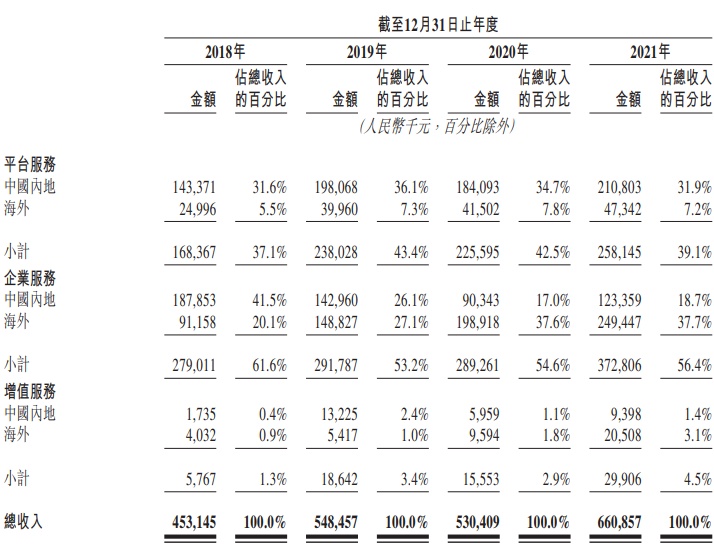

公司的服务包括平台服务、企业服务及越来越多的增值服务,能够满足托运人、司机和公司生态系统中其他参与者不断变化的需求。公司主要服务组成部分如下图:

该公司利用数据及技术建立高效的供应链、降低托运人成本、增加司机收入,并最大限度地减少对环境的影响。并且公司平台上绝大部分通过交付货运及货物完成托运订单的司机都不是该公司的僱员,且该类司机使用的大部分车辆并非归公司所有。该公司通常并无僱用司机作为该公司的僱员,亦无拥有司机交付货运及货物所使用的车辆。截至2021年12月31日,在新加坡,该公司已僱用两名司机并租用十二辆车以为企业客户提供更优质的物流服务。

财务数据方面,于2018年、2019年、2020年及2021年,该公司的收入分别约为人民币4.53亿元、人民币5.48亿元、人民币5.30亿元及人民币6.61亿元。