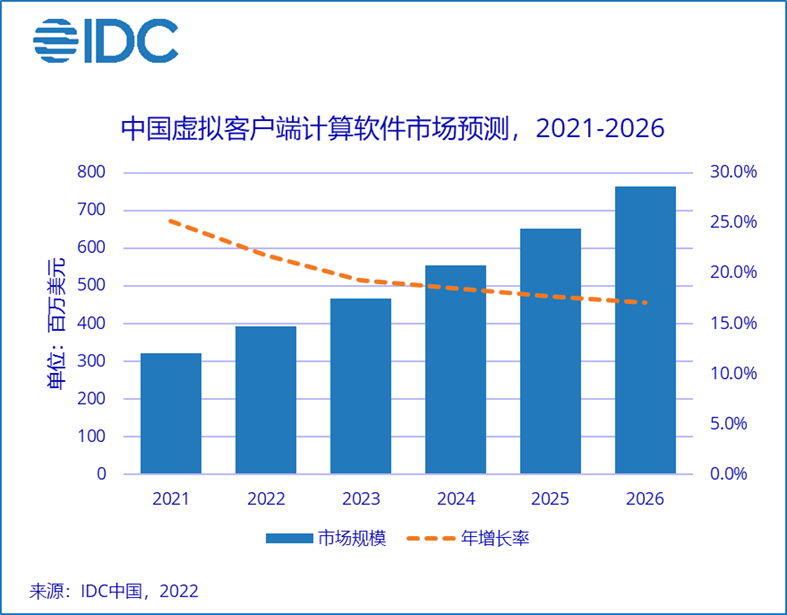

智通财经APP获悉,据IDC最新发布的虚拟客户端计算软件市场半年跟踪报告显示,2021年虚拟客户端计算软件市场的市场规模达到了3.2亿美元,同比增长25.2%;未来五年(2021-2026年)该市场仍然会保持18.9%的年复合增长率,在2026年将达到7.6亿美元的规模。

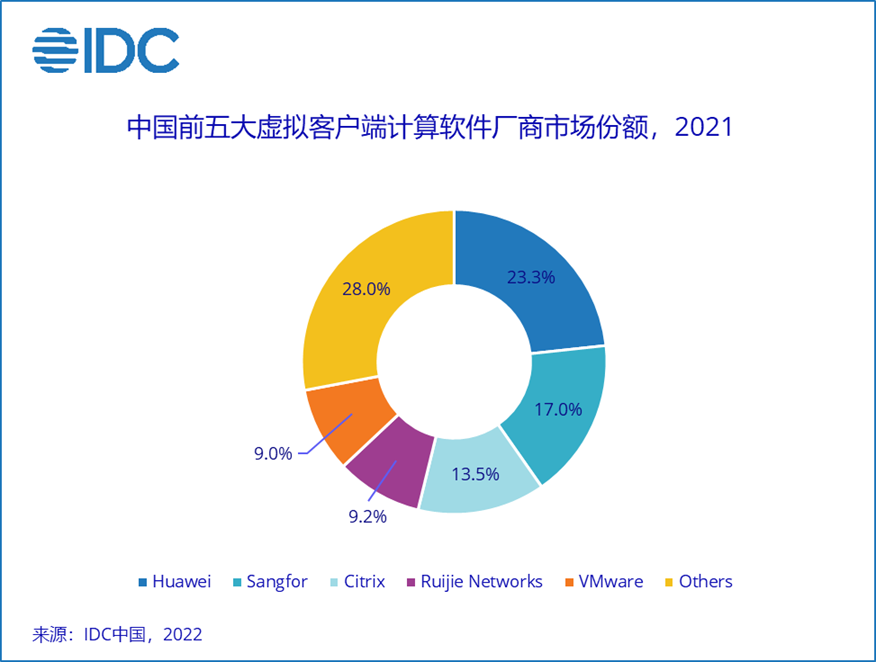

在全球市场,Citrix,Microsoft(MSFT.US)和VMware(VMW.US)三个厂商占据了超过3/4的份额,但是在中国,这仍然是一个竞争激烈的市场,厂商市场份额的集中度相比较全球没有那么高。金融行业在华为多年的拓展后,成为了除政府和电信行业外,其桌面云产品营收贡献的关键行业之一;深信服(300454.SZ)凭借其广泛分布的渠道,以及持续拓展的新行业和新市场,在市场上的影响力不断扩大;Citrix和VMware作为该市场全球的领导者,在中国同样具有很大的影响力,但是随着近几年国内厂商的崛起,也遇到了较大的挑战。他们通过积极拓展合作伙伴来发展更广阔的商业市场;锐捷网络在深耕教育行业多年后,也在尝试进入更多市场:政府和医疗行业成为其业绩增长的新引擎,在商业市场其未来也有诸多拓展规划。

相比过去两年,2021年的桌面云市场有两个明显的变化:

从数据中心到云端:全球通过DaaS以及云模式来交付桌面云软件的市场增长迅速。疫情加速了这种从数据中心到云端的转变。IDC预测,全球市场通过公有云交付的桌面云软件市场在未来五年的符合增长率会达到35.7%,而数据中心部署的模式未来五年符合增长率只有-4.6%。虽然中国市场的DaaS比例不高,但越来越多的厂商开始在该领域开展业务,包括电信运营商、公有云厂商和传统的桌面云厂商。中国市场 DaaS的收入在2021年有显著的增长,在整体市场(DaaS+桌面云软件)的占比增长了50%,未来也会占据更多的份额。

商业市场(除政府,医疗和教育外的其他行业市场)增长加速:对比之前的行业分布可以发现,整体商业市场的增长速率要更高,因此其在整体市场的占比也不断扩大。这意味着这两年疫情的推动,云优先战略的持续,数字工作空间理念的发展让更多的企业选择更加灵活,安全,易管理的桌面云方案。商业市场也将成为该市场众多玩家下一步着力拓展的市场。

新冠疫情的影响迫使许多组织完全使用远程工作的方式来保证业务的连续性和员工的安全。随着疫情的控制,许多人考虑返回办公室但继续使用混合工作的方式。除此之外,将成为主要劳动力的数字原生员工更喜欢灵活的工作来平衡工作和生活。IDC的调研结果也显示,在疫情被控制后,亚太(不包括日本)有56.7%的员工表示将继续远程/在家工作;45%的全球IT和业务线决策者认为远程和混合办公模式将成为其组织内公认的工作方式的一部分。IDC 预测,到 2023 年,数字化转型和业务发展将推动 70% 的 G2000 组织采用远程或混合优先的工作模式,重新定义工作流程并吸引多样化的人才。由自动化和智能工作空间支持的远程/混合工作被认为是持久的工作方式发展趋势,支持使用基于云的混合工作工具和功能是企业最高管理层的优先考虑事项。