核心摘要

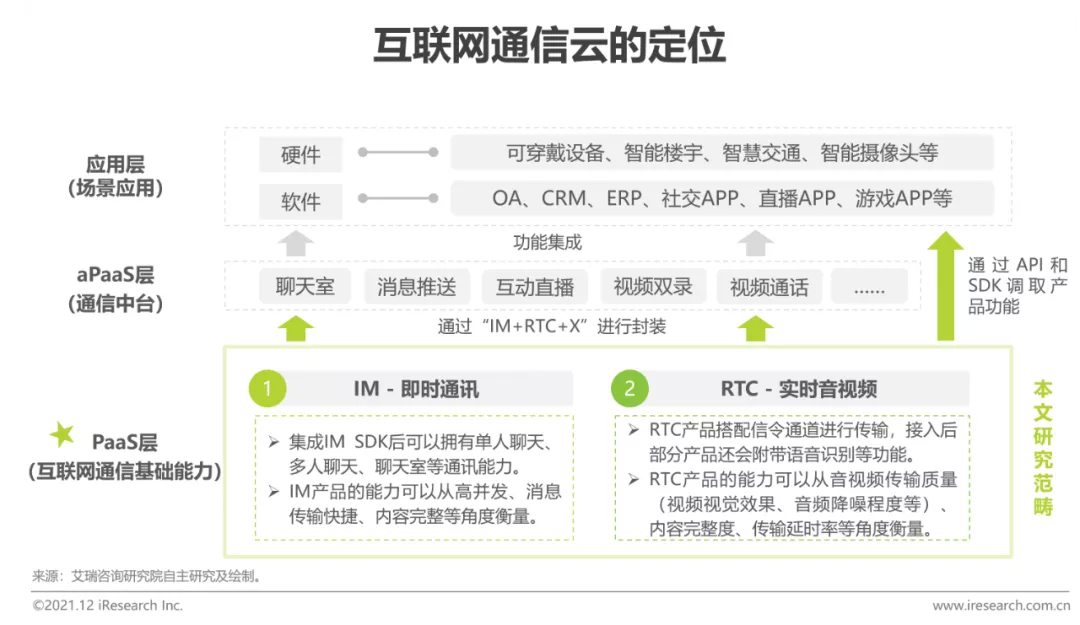

研究范畴:互联网通信云属于PaaS层,涵盖IM(即时通讯)和RTC(实时音视频)两类通信形式,通过SDK包或API接口调用的形式为开发者提供底层互联网通信的基础能力,也可以通过“IM+RTC+X”的形式提供前端应用场景解决方案。

行业动态:受疫情影响,零售客服、电商直播、游戏和短视频等场景对通信云需求提升,IM和RTC开始向娱乐场景发展。此外,随企业出海业务发展,互联网通信云在跨国场景中的应用也进一步延伸。

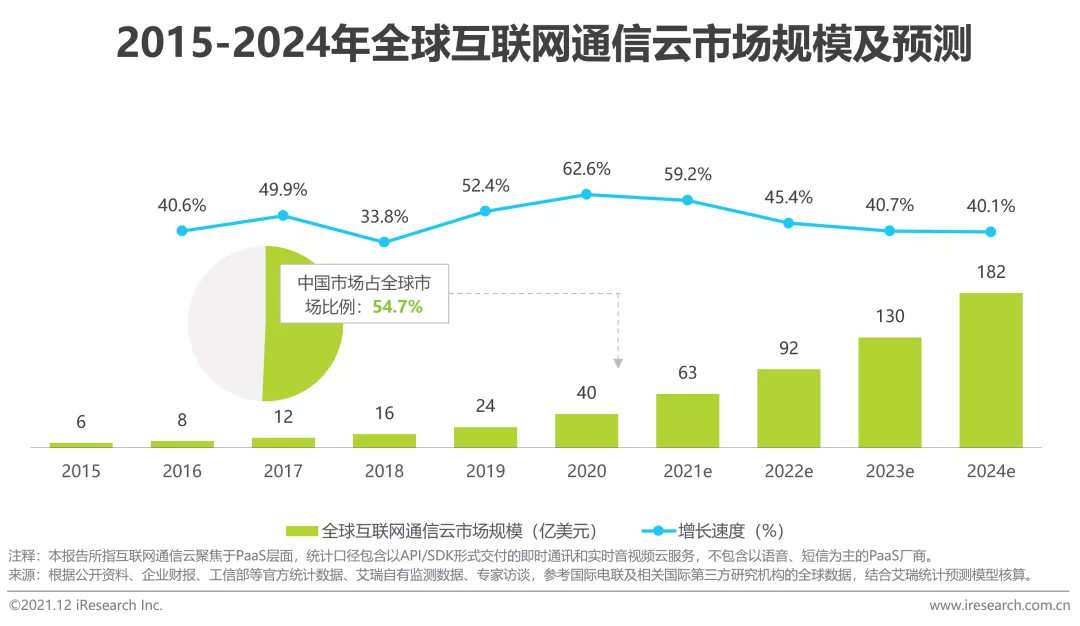

市场规模:2020年全球互联网通信云市场规模达到40亿美元,增速持续提升至62.6%。此外,随着基础设施的完善,叠加5G、物联网等技术的发展,预计到2024年全球市场规模将达到182亿美元,且市场仍保持在40%以上的高速增长。

竞争格局:互联网通信云行业发展明朗,头部通信云厂商市场格局较为稳固,第三方互联网通信云的PaaS厂商呈现出强者恒强的局面。与此同时,实时音视频PaaS的需求的爆发式增长态势,吸引头部云厂商和IM厂商加入战局,加剧市场竞争。

趋势洞察:在IM和RTC组合拳的基础上,集成功能性配件,作用于信息本身形式及传输效率将成为主流趋势之一。此外,通过集成行业属性配件,形成以IM+RTC+X形式封装场景化解决方案能联通客户端与服务端,能为客户提供信息传输功能更优、应用场景更全的产品。

研究范畴界定

通过API和SDK调用互联网通信基础能力,支持上层行业场景

互联网通信云属于PaaS层,涵盖IM(即时通讯)和RTC(实时音视频)两类通信形式,为开发者提供互联网通信的基础能力。开发者可以直接通过API和SDK集成快速调用IM和RTC的能力,作为底层通信技术应用在SaaS产品或硬件设备中,还可以通过“IM+RTC+X”的形式,结合行业属性配件,如教学白板、私信、跑马灯等,将IM和RTC进一步封装成教学平台、直播聊天室、消息推送等aPaaS产品,通过功能集成等方式嵌入前端应用场景。由于IM和RTC的集成需要适配企业系统或不同设备,因此需要IM和RTC有能支持更多终端,有足够的灵活性的SDK。

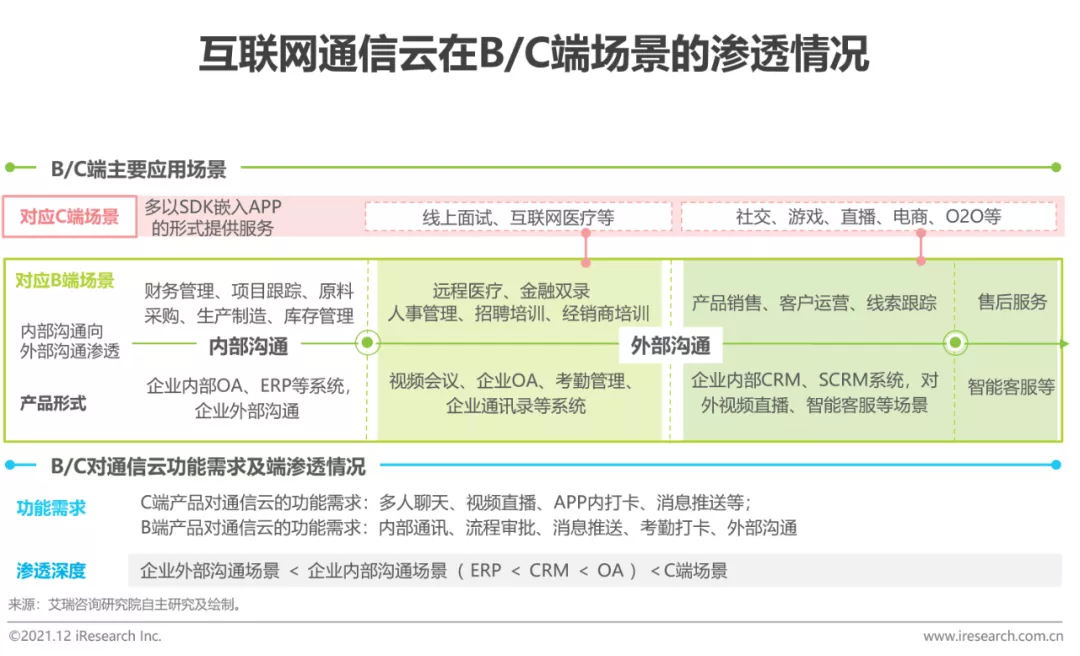

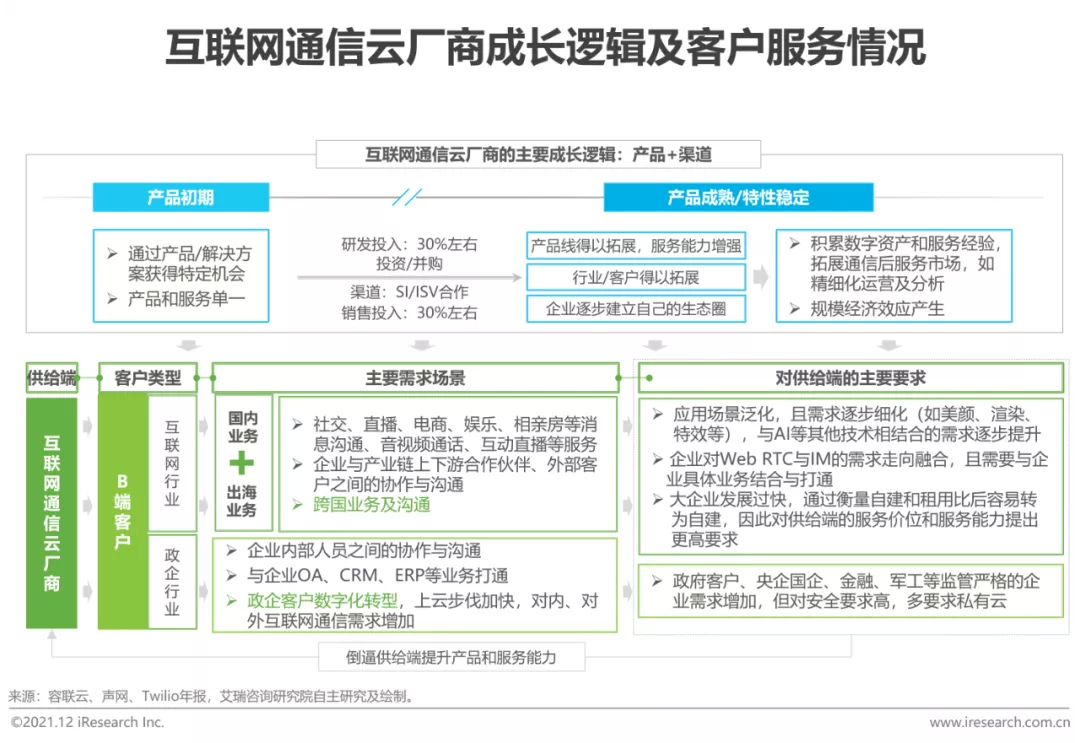

应用场景渗透C端应用深入,B端应用场景从内向外、从OA到ERP渗透互联网通信云在C端应用以SDK包嵌入APP的形式为主,为游戏、直播、电商等APP提供通讯服务,应用最为深入。在企业端,越靠近前端销售、售后等环节,互联网通信云的渗透程度越深,并逐渐向后端生产制造、仓储采购、财务管理等环节渗透。目前企业内部通讯普遍通过将通信能力与OA和ERP等企业内部系统集成,实现员工实时沟通和消息提醒,整体呈现从OA向ERP逐渐推进的状态。相对于企业内部通信,企业外部沟通时通常采用QQ、微信、腾讯会议等产品进行沟通,对互联网通信云能力需求尚未完全调动,产品渗透有待深入。

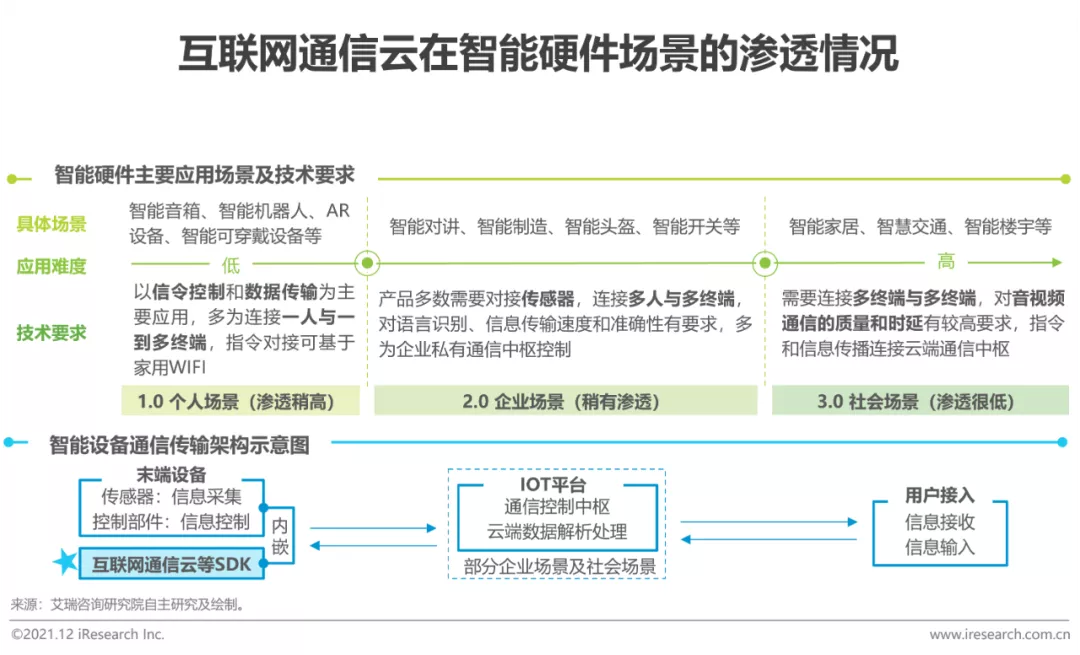

越靠近个人场景渗透率较高,智能硬件应用场景仍有待挖掘智能硬件对通信的需求潜力大,但目前互联网通信云产品在智能硬件中的应用整体较为空白,主要原因是智能硬件对底层基础设施、设备技术标准和用户使用体验要求更高,要求数据传输和通信效果更快、更准、更安全,同时适配各种终端设备。部分互联网通信云厂商已开始布局智能硬件,其中个人场景应用门槛较低,多以控制信令和数据传输为主要功能,通信厂商参与度高。在企业应用和社会场景的宏观物联层面的应用还需匹配携带音视频同步功能的高端设备,当下应用尚浅,仍需提升通信技术,以及和相关方案商深度合作。近期,欧洲电信标准化协会(ETIS)推出的非蜂窝5G技术标准也进一步推进了5G物联网的应用,互联网通信云在智能设备场景的发展未来可期。

互联网通信云行业新动态经济、需求和技术三重滋养下,IM+RTC+X 场景落地加速受疫情影响,零售客服、电商直播、游戏和短视频等场景对通信云需求提升,IM和RTC开始向娱乐场景发展。个人用户和企业用户的多元化需求在产品磨合中更加清晰,让IM和RTC朝着集成周边通信能力的方向发展,为互联网通信云的产品和技术迭代指明方向。同时,AR和VR的应用让互联网通信云的场景应用更加智能,让产品应用更精确更深入。经济环境、用户需求、新技术运用三大合力催生场景化SDK等新一代开发者友好型产品,并促进IM+RTC+X的场景落地加速,形成多种行业解决方案。此外,随企业出海业务发展,互联网通信云在跨国场景中的应用将进一步延伸,如何优化通信链路、实现信息远距离高质量传输将成为新的挑战。

行业驱动因素1:网络速度进一步提升

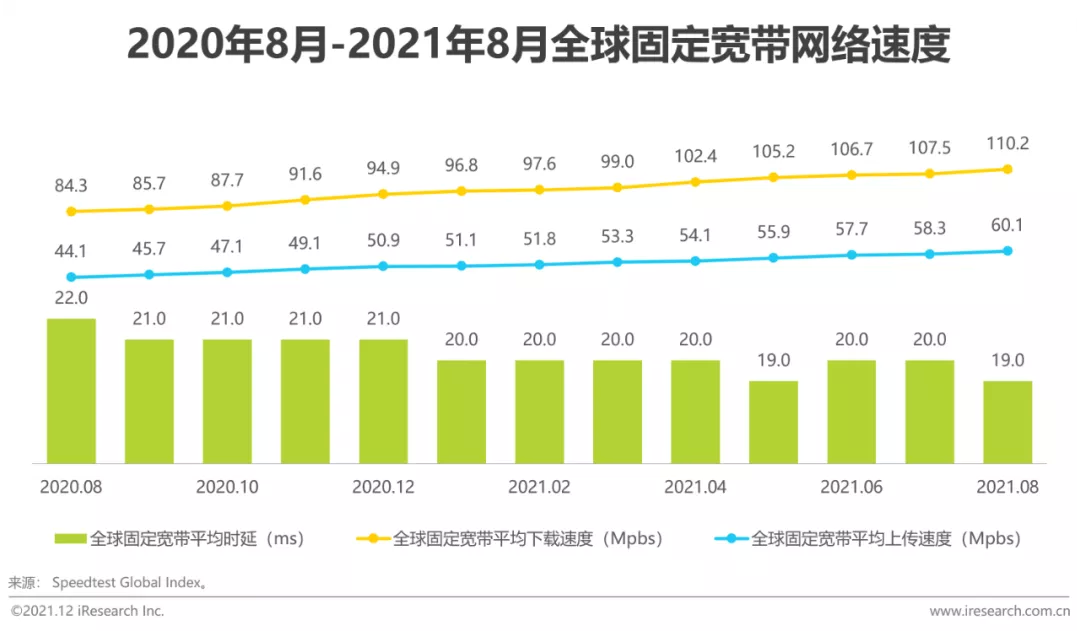

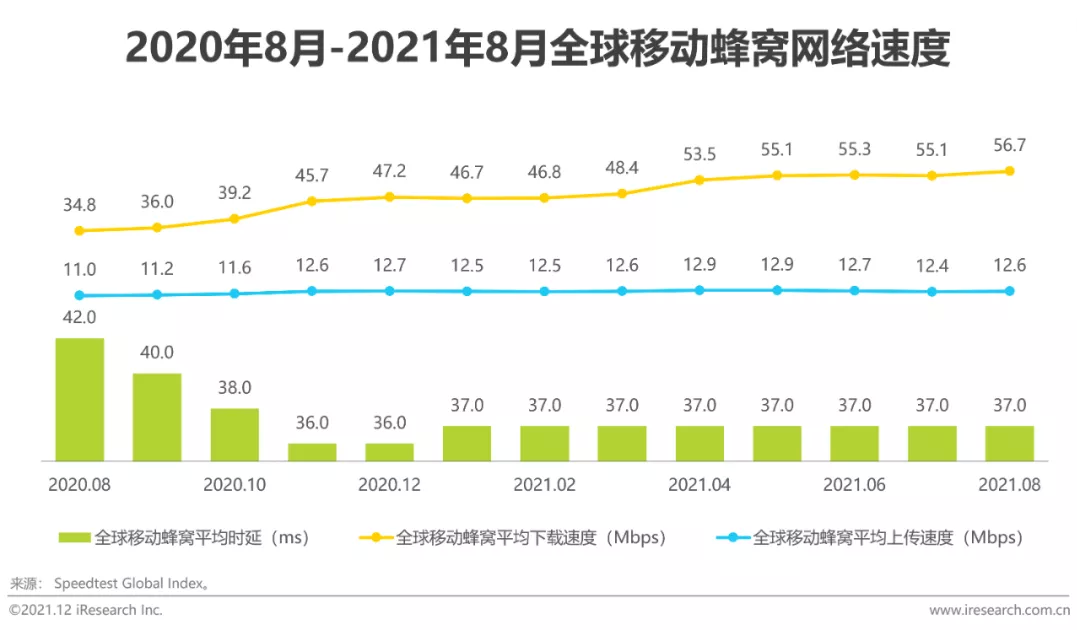

全球网络连接速度整体递增,移动蜂窝下载网速表现亮眼就全球固定宽带而言,2021年8月,其下载速度和上传速度分别达到110.2Mpbs 和60.1Mpbs,与去年同期相比,均提高 30%以上,且平均时延基本维持在20ms,整体呈下降趋势。从全球移动蜂窝网络来看,在下载速度和时延两方面有了较大程度的改善,其下载速度与去年同期相比提升了62.9%,时延基本维持在37ms,与去年同期相比降低了11.9%。下载/上传速度提升、时延降低等极大提升了互联网通信的用户体验,在促进用户从传统短信、话音通信向互联网通信迁移的同时,也会激励互联网通信玩法的拓展与体验的升级。

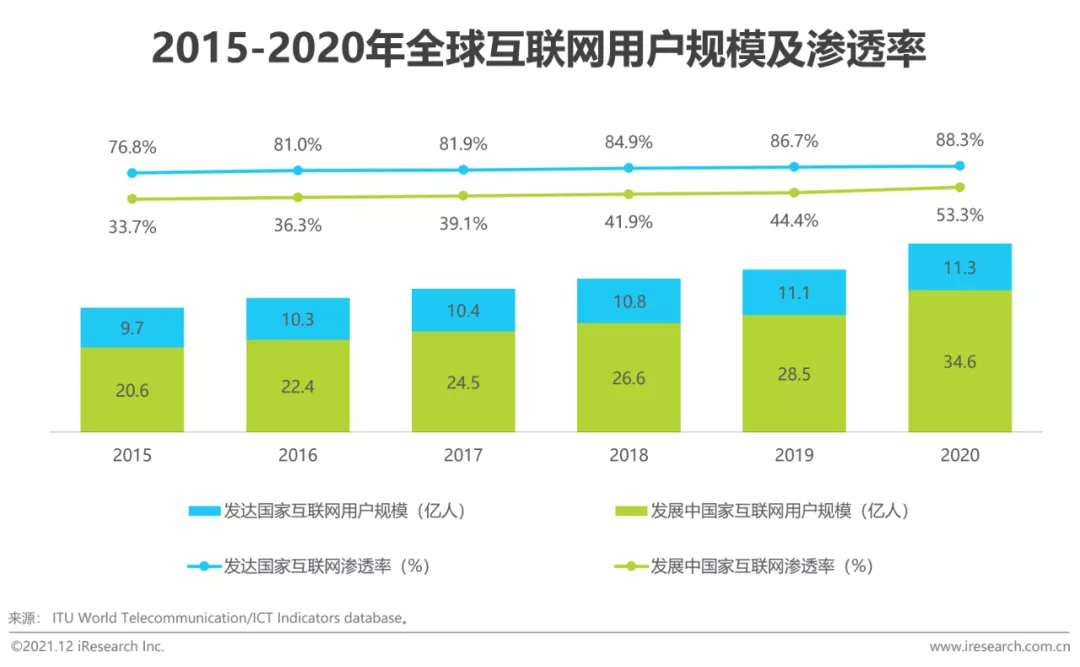

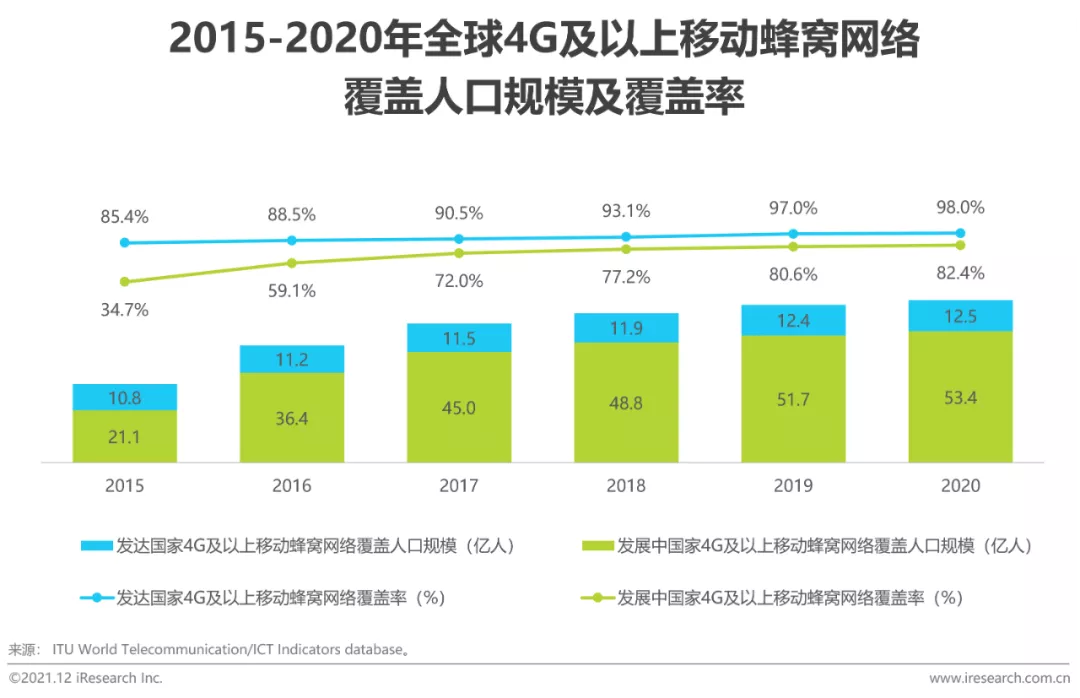

行业驱动因素2:覆盖用户更广发展中国家的互联网和移动互联网覆盖率均有所提升2020年全球互联网用户规模达到45.9亿人,发达国家增长趋于平稳,但发展中国家过去5年间的年复合增长率仍能达到8.7%,还有很大的增长空间。从全球互联网来看,2020年发展中国家用户规模达到34.6亿人,相比于2015年渗透率提高了19.6%;从移动互联网来看,2020年全球4G及以上移动蜂窝网络覆盖人口达到53.4亿人,渗透率为82.4%。相比于发达国家互联网渗透接近饱和,发展中国家互联网和移动互联网覆盖用户的增加是互联网通信云市场的增量空间。

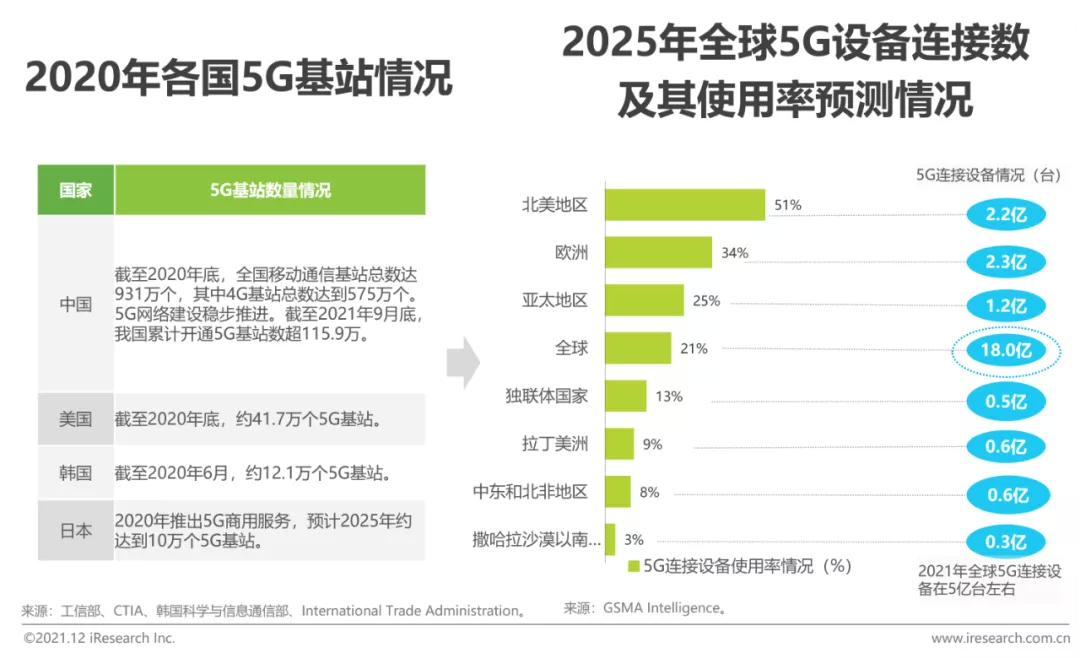

行业驱动因素3:5G建设加强各国发力5G基站建设,2025年全球5G连接设备预计达18亿据不完全统计,截至2020年年底,部分国家5G基站建设情况如下:中国现阶段5G基站数量最多,2020年中国新增5G基站超60万个,全部已开通5G基站超过71.8万个;日本现阶段5G基站数尚不明确,但根据NTT DOCOMO、KDDI AU、软银等日本三大运营商宣布建设的5G基站数量来看,日本预计在2025年约有10万个5G基站数。从全球来看,2025年5G连接设备数近18亿台,5G连接设备使用率将达21%。

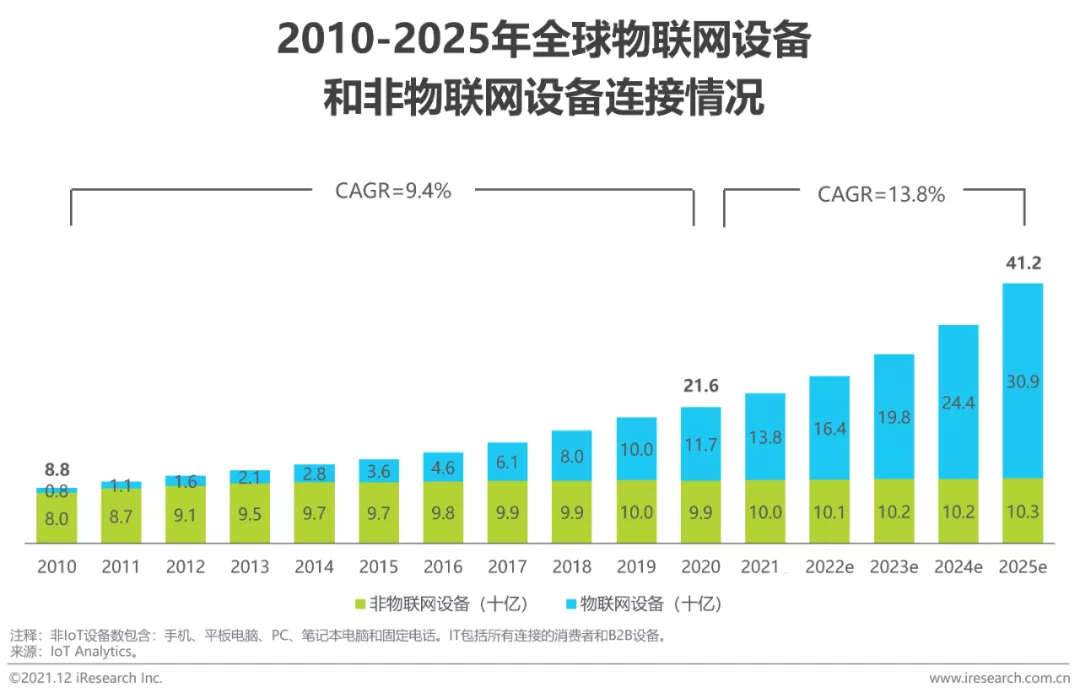

行业驱动因素4:物联网设备连接入局物联网设备连接量逐年提升,有望带来互联网通信新市场据IoT Analytics所发布的数据显示,物联网(联网汽车、智能家居设备、联网工业设备等)设备的连接量逐年提升,并预计在2020年首次超过非物联网设备(智能手机、笔记本电脑和计算机等)连接量。未来在2025年,全球预计有超过300亿台物联网设备的连接量,这意味着每人近4台物联网设备。物联网设备的连接不是目的,就本质而言,其更深层的目的是为了实现人与设备、设备与设备之间的信息交流与协同,而互联网通信正是人机交流最为便捷、有效的方式,故互联网通信在物联网的应用潜力巨大。

市场发展特征产品是基石,渠道放大服务能力,二者配合拓展客户以抓住市场新机会

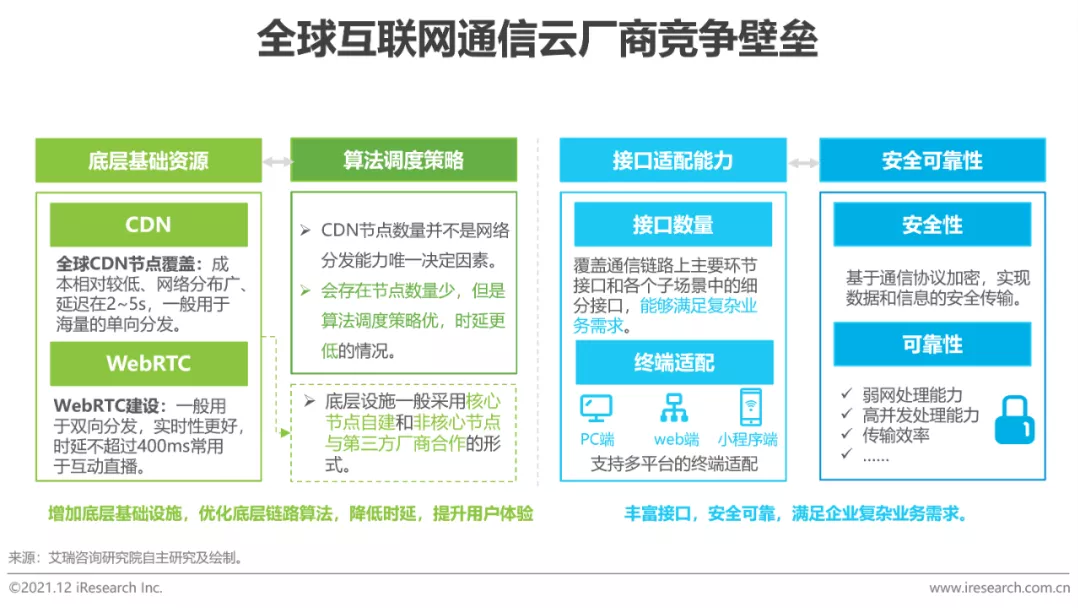

企业竞争壁垒优化底层链路调度算法,丰富接口数量与业务场景深度结合全球通信云厂商在通信云领域的竞争壁垒主要体现在两个方面:1.从底层基础资源和算法来看,拥有足够多的CDN节点数量,满足全球通信节点覆盖是通信云厂商的能力下限,而在基础设施之上的算法优化则能进一步提升分发速度,降低网络时延。2.从与业务结合的角度看,丰富的接口数量,多终端的适配性能够使通信云厂商打通通信能力与企业内部系统的集成,帮助企业完成内部和外部沟通,实现多场景和复杂场景的应用。未来,能够在技术上不断优化,降低网络时延、提升抗丢包率和高并发处理能力,与业务场景深度结合的场景更具发展空间。

市场竞争格局

IM PaaS头部厂商强者恒强,RTC竞争加剧市场格局仍有变数

互联网通信云行业发展明朗,头部通信云厂商市场格局较为稳固,尤其是中国专业从事第三方互联网通信云的PaaS厂商呈现出强者恒强的局面。与此同时,实时音视频PaaS的需求在疫情和企业数字化转型的刺激下呈现出爆发式增长,头部云厂商和IM厂商纷纷加入战局,市场竞争激烈。未来随着互动直播、电商直播、游戏直播等应用场景的下沉,以及5G带来的数量增加,实时音视频市场空间广阔,厂商竞争格局将会受到市场多方参与者的冲击发生变化。

全球互联网通信云市场规模2020年整体规模近40亿美元,需求端爆发催生市场快速增长聚焦PaaS层的互联网通信云服务,2020年全球市场规模达到40亿美元,受疫情影响在线直播、短视频、互动直播、视频会议等需求侧迎来爆发,2020年全球互联网通信云增速持续提升达到62.6%。中国企业数字化转型加速,对新消费、新互动接受度增加,市场规模仍保持领先地位,2020年中国市场占全球市场的比例为54.7%,较2019年增加3.0pct。2021年以来,新冠疫情的影响持续刺激市场需求侧增长,预计全年全球互联网通信云市场将实现59.2%的同比增长。此外,基础设施的完善,叠加5G、物联网等技术的发展,全球互联网通信云市场将会迎来新的增长点,预计到2024年全球市场规模将达到182亿美元,且市场仍保持在40%以上的高速增长。

产业链结构及图谱吸收AI厂商的技术辅助,组合IM和RTC为下游提供场景支持网络AI厂商为互联网通信云厂商提供NLP、图像处理、内容审核等技术支持,IT 基础设施厂商提供光纤、芯片、传感器、网线、交换机、路由器等基础通信传输设备,IaaS 厂商提供的分布式存储、CDN、虚拟机等是网络通信重要的基础资源,三者共同构成网络通信云的上游。中游的互联网通信云厂商在业务上会对IM或RTC有所侧重,但都朝着组合IM和RTC业务方向发展,并搭配具体场景化组件,为下游多样的应用场景提供更智能的产品支持。

市场空间展望

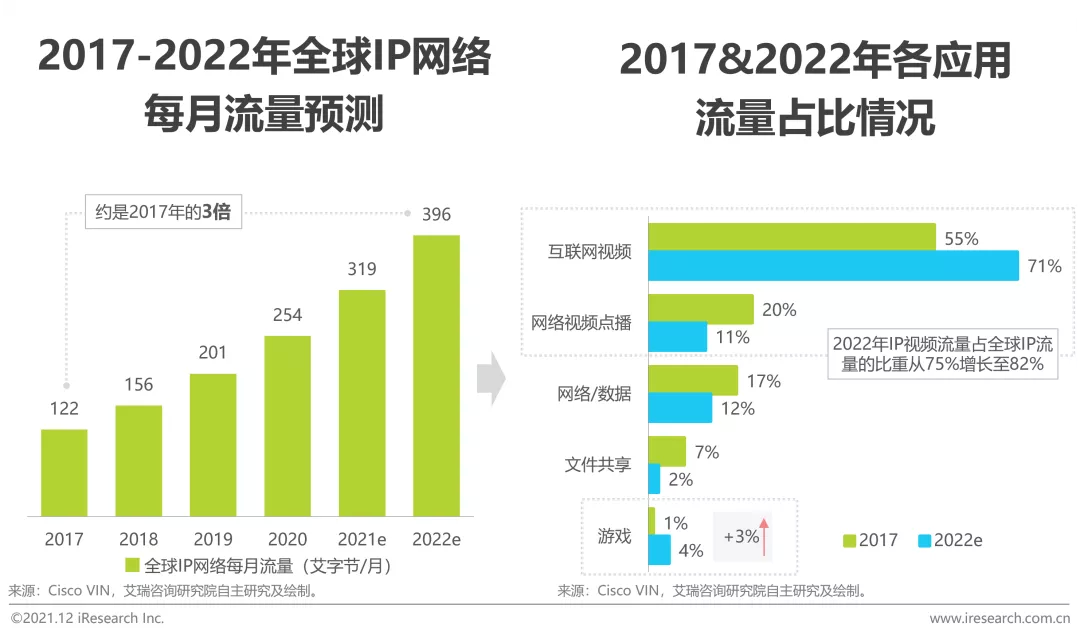

视频、游戏等流量将占全球IP流量的85%以上根据Cisco VIN的预测,2022年全球IP流量约是2017年的3倍,达到396艾字节/月。具体到各应用场景的流量占比来看,与2017年相比,2022年IP视频流量和游戏流量占全球IP流量的比重均有所提升,分别提高7%和3%。虽然从增长的绝对值来看不算高,但就整体占比而言,2022年IP视频和游戏的流量占全球IP流量的比重将达到86%,占据绝对头部地位。视频和游戏的增长主要得益于两个方面:其一,网络质量提升带动了高清视频、高清游戏的发展,用户体验变得更好;其二,疫情带动线上娱乐增加的同时,也带动了线上化办公、企业数字化转型。视频和游戏这两个场景是互联网通信的主要应用场景,这也说明互联网通信在视频、游戏的应用潜力将持续增长。

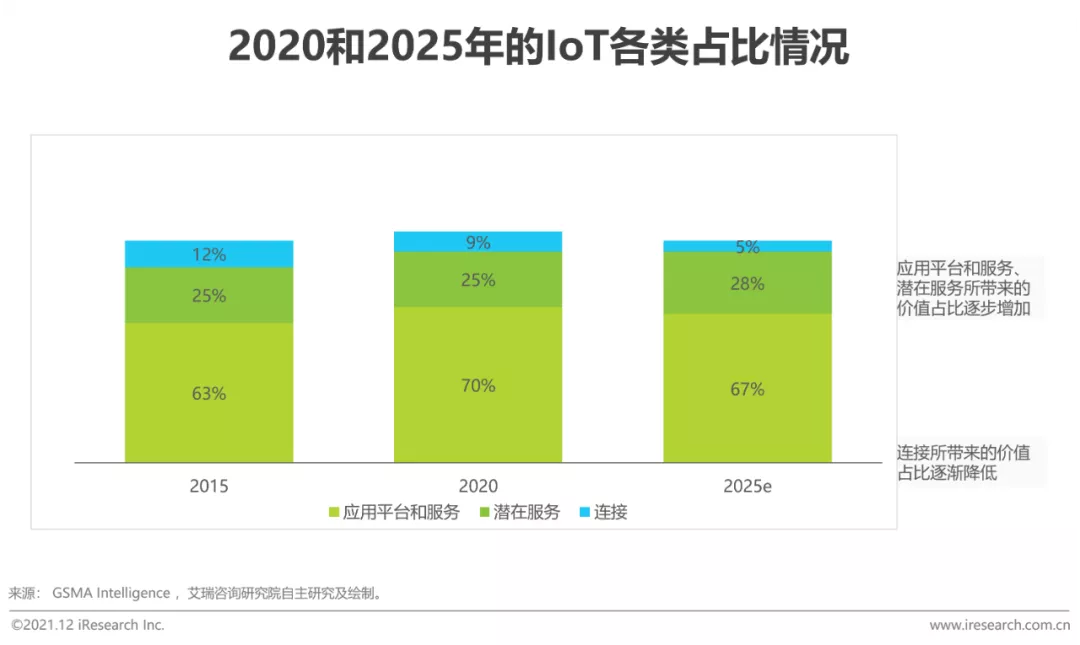

市场空间展望物联网连接后的应用平台和服务、潜在服务场景将孕育更多的互联网通信需求从实际价值来看,物联网的连接不是重点,重点是连接后人与设备、设备与设备之间的信息协同与共享,这一点从GSMA Intelligence发布的物联网的营收构成预测来看也可进一步得到验证,即在2025年,物联网营收的95%源于实现连接后的应用平台和服务、潜在服务场景。而人与设备、设备与设备之间的信息协同与互通无论通过现阶段较为成熟的IM、音视频通信等形式,还是未来可能出现的新的通信形式,都将是互联网通信可拓展的服务领域与增长点。

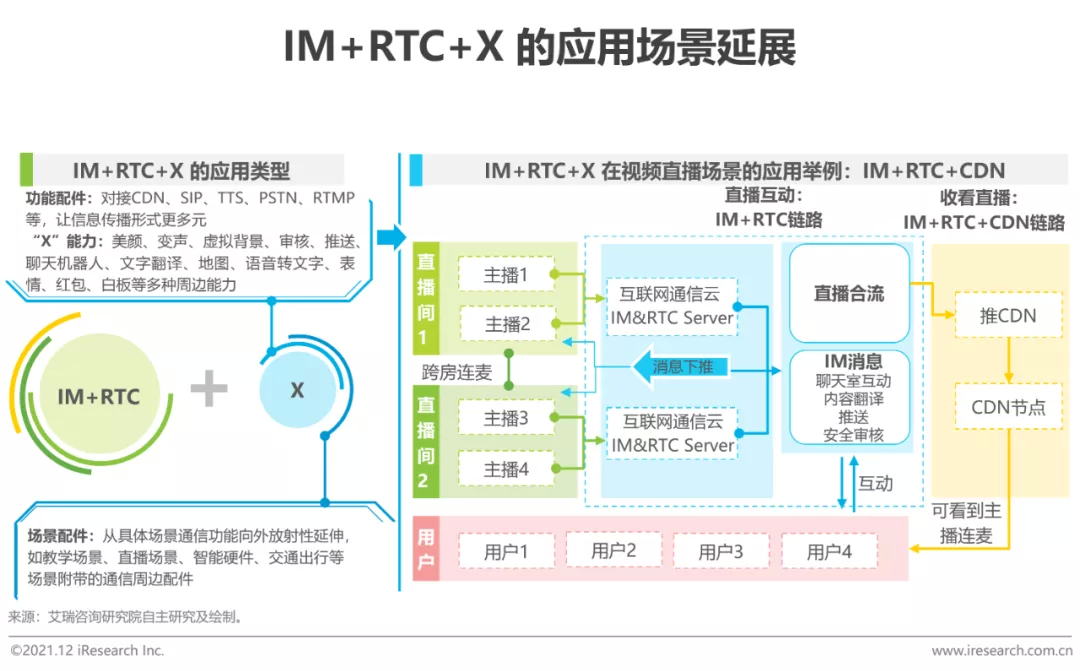

行业发展趋势通过集成功能型配件和场景化配件,IM+RTC+X实现多维延展IM和RTC打出的组合拳让互联网通信SDK的扩展性更高。在此基础上,集成CDN、SIP、TTS、PSTN、RTMP等功能性配件,作用于信息本身形式及传输效率。也可以从场景端以通信为中心集成行业属性配件,形成场景化解决方案。以IM+RTC+X形式封装能联通客户端与服务端,为客户提供信息传输功能更优、应用场景更全的产品。以IM+RTC+CDN为例,根据观众观看需求选择性调用RTC和CDN链路,能实现提升厂商资源调配效率的同时优化用户体验。

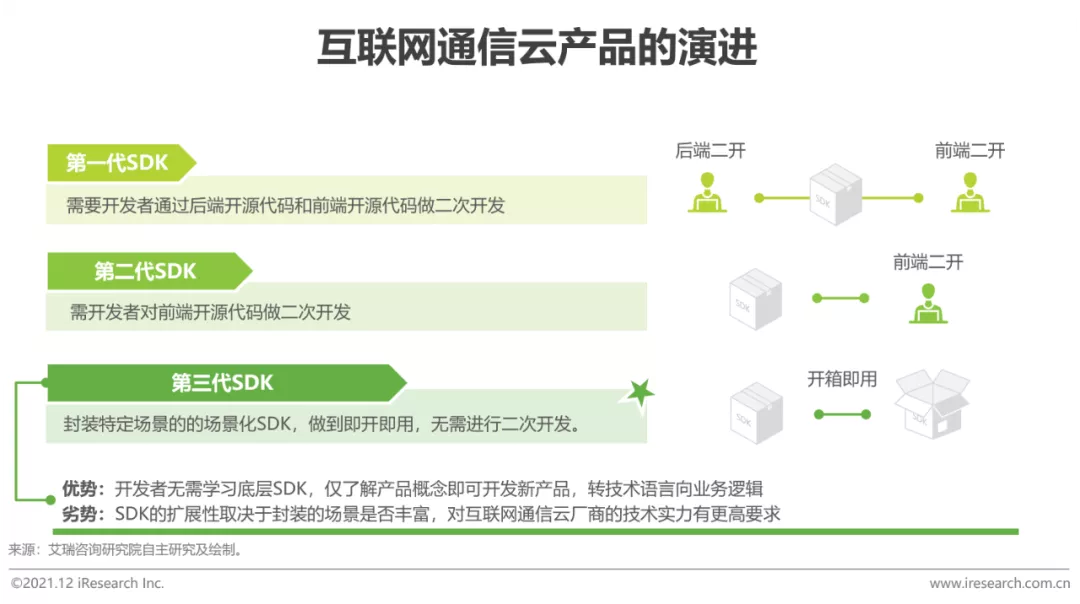

行业发展趋势更多开发者友好型产品出现,场景封装的多样性和完整性将成为互联网通信云厂商的新竞争力为进一步赋能开发者,降低二次开发人员投入,互联网通信云厂商提供的SDK包正朝着开箱即用的方向迭代,力求帮助开发者跳过对底层逻辑的学习过程。目前已出现能根据不同的融合场景,将各种基础服务有机结合起来,直接封装为特定的场景化SDK。这种场景化SDK为开发者提供贴近业务的 API 与回调,让项目开发者的重心从技术语言转向业务逻辑,简单便捷地实现产品搭建。未来这种通过封装特定场景降低开发难度的SDK产品会越来越多,且产品扩展性取决于厂商封装的场景内容的丰富程度。因此,互联网通信云厂商能否将尽可能多的场景完整地封装将成为新竞争点。

本文编选自“艾瑞咨询”;智通财经编辑:黄晓冬。