智通财经APP获悉,据IDC中国发布2021H1大数据平台市场份额报告显示,上半年中国大数据整体市场规模达54.2亿元人民币,相比去年同期增速为43.5%,市场增长的驱动力来源于数字化转型、人工智能的部署、行业云的建设以及新基建的政策驱动等。

技术/产品热点

湖仓一体/智能湖仓:当前企业的数据分散在湖和仓中,湖仓一体方案可以打通湖与仓,尤其在需要融合数据湖中的数据与数据仓库中的数据进行分析的时候提升数据流动能力。典型代表厂商:阿里云的湖仓一体方案、华为云FusionInsight智能数据湖、亚马逊云科技的智能湖仓架构(此处以及下文均按照公司名称首字母排序)

存算分离:存储计算分开,帮助客户根据计算需求灵活配置资源,在需要扩容的时候按照计算资源、存储资源分别扩展,降低使用成本。典型代表厂商:阿里云的存算三层池化解耦、华为云MRS存算分离架构。

大数据分析与AI一体化:打通数据、训练、推理和服务以及算力资源管理的一体化平台。典型代表厂商:阿里云灵杰大数据与AI一体化平台、谷歌vertex AI Workbench。

AI数据库:在AI开发全生命周期管理过程中,需要对特征值、算法模型等进行统一存储管理带来对AI原生数据库的需求。典型代表厂商:第四范式、九章云极、天云大数据。

图数据库:以图结构来进行存储和查询的数据库随着人工智能与大数据分析市场的爆发也再次成为热点技术。典型代表厂商:华为云GES、蚂蚁集团图智能/图计算、Neo4j、星环科技StellarDB等。

AI增强的BI:利用NLP、机器学习等技术实现BI使用过程中的自动化、智能化,也是几乎所有BI厂商的发展方向。典型代表性厂商:第四范式、帆软、美林数据、思迈特软件等。

数据安全:随着《数据安全法》、《个人隐私保护法》、《数据安全管理条例》等法律法规的不断完善,以及行业参与者对隐私计算技术的投入,数据安全成为大数据市场必然需要关注的领域之一。

此外,智能数据治理、流批一体、云原生分布式数据库、多模型数据库等也是2021年中国大数据市场关注度较高并且开始逐步采用的热点技术。

行业视角

在中国市场,对大数据支出较高的行业主要包括政府、金融、运营商、互联网等行业。其中,传统政企领域对于大数据建设的关注点在于软硬件的高度集成,安装部署实施运维服务,以及在大数据平台之上的数据分析应用。而在互联网行业,用户的关注点在于弹性可扩展、性能、成本与性价比,并且对最前沿的技术高度关注。无论是传统政企还是互联网行业,大数据建设的核心还是要实现数据分析应用。缩小前沿技术理念与实际用户需求之间的距离,循序渐进的解决上层大数据分析应用需求与底层数据基础设施无法支撑的矛盾才能推动大数据技术在传统行业深入落地。

市场格局

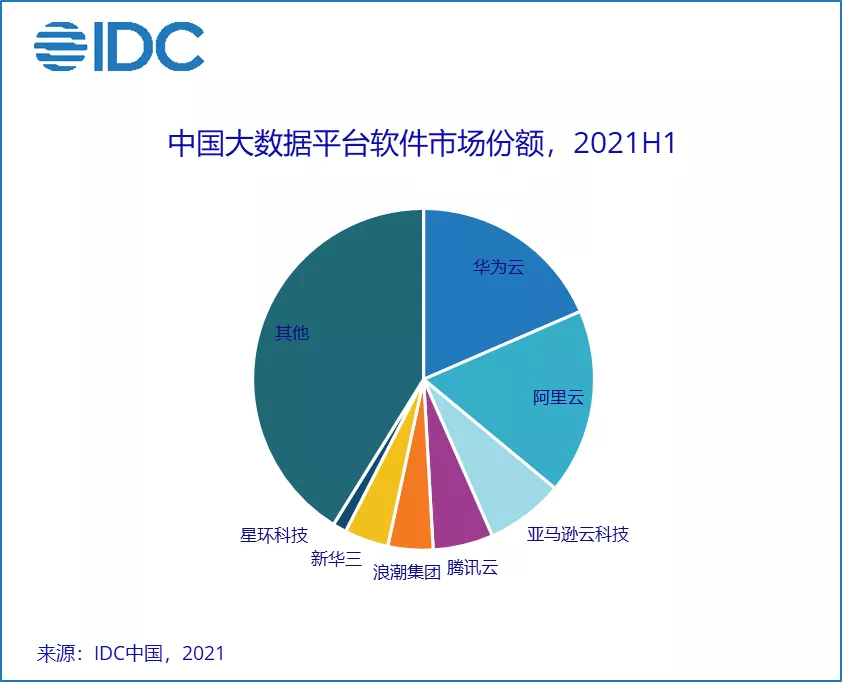

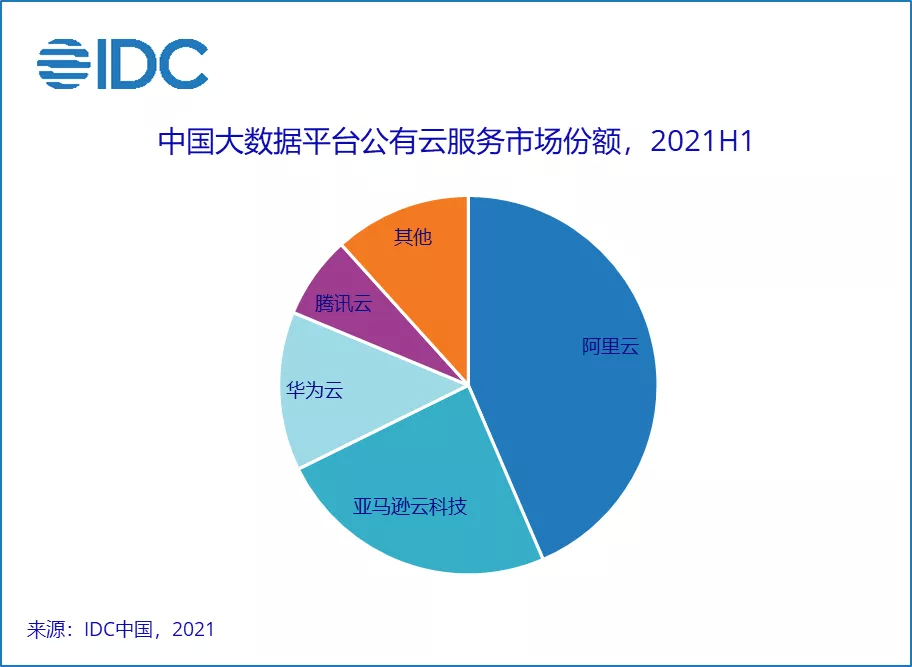

2021年上半年的大数据平台软件市场中,包括公有云以及私有化部署在内,华为云以18.5%的市场份额位居市场第一,其次是阿里云、亚马逊云科技、腾讯云、浪潮集团、新华三、星环科技等。按照公有云部署方式,阿里云在2021年上半年以43.5%的份额位于大数据公有云服务市场第一,其次是亚马逊云科技、腾讯云、华为云等。

华为云在政企市场诸如政务大数据、运营商、金融以及能源等行业拿下众多大单,阿里云则在公有云上积累了大批互联网行业用户,也在政务等领域取得较大进展。亚马逊云科技则依托智能湖仓一体、全面丰富的数据管理及分析产品组合在中国市场获得大批公有云用户。尽管细分市场布局不同,厂商努力攻关的技术方向大致相同:存算分离、智能湖仓、交互式分析、数据治理、实时处理等。