距离满帮(YMM.US)登陆资本市场即将满一周年,在过去的12个月里,满帮的市值一度超过1500亿元(人民币,单位下同),风光一时无两。

不过,满帮上市不久,旋即一头撞上了中概股的熊市。尤其是进入2022年以后,国际地缘政治冲突、国内外疫情散发以及美联储加息等利空纷至沓来,包括满帮在内的诸多优质中概股持续承压。

悲观情绪的蔓延,难免会对上市公司股价产生扰动。但放长周期来看,稳定增长的业绩便是股价最好的“定海神针”。

就满帮而言,在历经持续且充分的调整后,现阶段公司的股价已有强烈的企稳回升迹象。截至6月9日收盘,满帮股价报8.07美元,较3月14日盘中低点4.12美元已上涨了96%,接近翻倍。

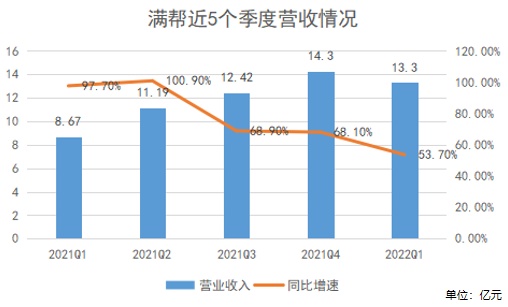

智通财经APP认为,满帮所以能成为本轮中概股反弹的急先锋,关键原因在于公司自2021年6月上市以来业绩一再超预期。就在6月8日,满帮披露了2022年Q1财报,公司实现营收13.3亿元,同比增长53.7%,超过此前预期的最高值10.9亿元;非美国会计准则下实现净利润约1.9亿元,同比增长68%。

持续增长的业绩,不仅证伪了市场上的各种“鬼故事”,亦强化了一众投资者做多的意愿。站在当前时间维度,综合基本面和股价位置看,满帮的投资价值已然凸显,投资者不妨对其给予更多关注。

Q1财报再超预期

如果要用一组词来精准概况满帮的一季报,那大概非“稳稳的”、“高质量增长”莫属了。

核心财务数据方面,满帮营收、净利润均取得双位数增长,其中,营收更是超预期。分业务来看,满帮的货运匹配业务板块继续保持良好的增长势头,细分业务无车承运服务、货运信息发布服务和交易佣金分别实现收入6.6亿元、2亿元、2.6亿元,同比增速为48.4%、21.2%、202%,全线增长。

与此同时,满帮的增值业务板块实现收入2.1亿元,规模保持稳定。

盈利方面,尽管Q1是物流业的传统淡季,且疫情的散发对行业造成较大压力,但在外部不利环境下满帮的Non-GAAP净利润仍然跟随收入同向增长,显示出公司有着强大的适应力和十足的韧性。

而除了核心财务数据以外,满帮的运营数据亦全面报捷。

一方面,Q1满帮成交GTV达到536亿元,同比增长4.2%;履约订单数达到2520万,同比增长13.6%,平台规模稳上台阶。

另一方面,平台发货货主月活为142万,同比增长16%,过去12个月有约350万活跃卡车司机在平台履约;与此同时,货主会员的12个月留存率和响应订单的司机次月留存率均保持在85%左右,平台用户活跃度继续保持高位,用户粘性较强。

在外部环境风云变幻的背景下,满帮依然能交出高分Q1答卷,背后底气何在?

智通财经APP认为,Q1满帮所以能取得突出成绩,主要原因在于公司持续在平台生态治理上发力,有效提升了司机和货主的使用体验。

举例而言,Q1期间推出了首套货主信用等级体系和成长机制。据悉,自该信用体系上线以来,平台内有主动提分行为的货主比例高达66.6%,效果可谓立竿见影。

又比如,满帮于早前发起了以“阻击低价货源、打击倒卖货源”为目的的专项治理行动“春风行动”,以及针对网络货运市场乱象“重复货源”的专项治理行动“清源行动”。

数据显示,在2021年11月-2022年3月期间,“春风行动”拦截低价货源219万次,向货主发出低价提醒1902万次,提醒后加价率达到32.2%;“清源行动”下,平台重货率亦有所下降,进而显著提升了货主的发货效率。

另外,满帮还在规范频繁取消行为、治理不合理订单方面下足了功夫。据了解,Q1期间平台不合理违约取消单量日均减少6957单,高频违约用户违约率下降17%,用户履约意识得到明显加强。

在一系列的创新举措下,满帮如愿升级了用户体验,同时用户的满意度上升亦反哺了平台,令满帮平台的用户粘性和客户活跃度得以提升,进而对公司的业绩形成了正向反馈。

成长确定性强化

满帮的Q1财报可圈可点,但其实放长眼光来看,公司不仅仅是增速高,成长持续性亦很强。这从最近5个季度,满帮的单季营收同比增速均保持着双位数甚至更高的增长中亦可窥见一斑。

不过,在看重未来增长预期的资本市场里,仅是往绩优异还远远不够,挑剔的投资者往往更青睐那些能够实现持续高质量增长的标的。

因此,具体到满帮,问题的关键便在于当前公司的高增长是否具备可持续性呢?

答案大概率是肯定的。在智通财经APP看来,满帮的长逻辑至少有三:

其一,就商业模式而言,满帮解决了行业痛点,公司通过建立数字化、标准化、智能化的平台,高效链接货主和司机,提升了整个社会的运输效率,也因此其具备极强的不可替代性。

尤为可贵的是,经过多年的发展,可以看到如今的满帮已经不局限于车货匹配业务,而是在构建全新的生态,并通过资源的重新分配,为社会带来更多、更大的价值。

其二,从行业竞争格局而言,满帮亦拥有其余玩家难以比拟的规模优势。根据CIC报告,按总交易价值计算,2021年满帮仍然是全球最大的数字货运平台。目前,满帮已构建起一张覆盖全国300多个城市和超过十万条路线的物流网络,足以满足跨距离、跨重量、跨类型的货物运输需求。

凭借强网络效应下形成的规模优势,以及丰富的用户资源及运营经验,毫无疑问的是满帮已构筑起了极高的竞争壁垒。

其三,尽管已经在数字货运领域傲视群雄,但满帮从未停止对于新领域、新业务的探索。以委托货项目为例,满帮于2021年下半年进行该项目的试点,目前已基本覆盖全国。据悉,委托货主要聚焦中小直客货主,该类目标群体具备较强的服务需求和较好的用户粘性,且履约率亦显著高于其他交易类型。

诚然,当前满帮的新业务尚处于货币化初期,商业模式尚未打磨成熟。但得益于满帮在传统优势领域已积累了丰富的经验,品牌、资源优势突出,这为公司日后拓展能力圈、开辟新的增长极提供了极为有利的条件。

小结

回看资本市场,近期随着国内外疫情形势好转、俄乌局势趋于明朗,以及美联储加息利空为市场所逐步消化,在多重利空出尽的背景下,中概股已有触底反弹的迹象。

站在当前时间节点,作为投资者或许可以更加乐观地展望接下来的行情。诚然,前期的“泥沙俱下”令不少投资者承受了较大的回撤,但放长眼光来看,在市场极度悲观之际积极布局优质资产往往能在未来获取到超额收益。

鉴于Q1财报验证了满帮基本面无虞,同时公司未来成长确定性极高,结合股价位置来看满帮无疑兼具较大的安全边际和极高的成长弹性,后续投资者不妨重点关注。