在同城货运的江湖中,素有“北快狗南拉拉”之说。

随着同城货运龙头货拉拉屡屡传出上市消息,另一龙头快狗打车也加快了上市步伐。

6月7日,港交所官网披露,快狗打车通过港交所聆讯,中金公司、UBS、交银国际、农银国际为联席保荐人。据悉,这已经是该公司第二次递表了,去年8月日快狗打车向港交所主板递交过上市申请,今年2月通过聆讯,但未成功招股。

据智通财经APP了解,快狗打车成立于2014年,前身为58速运。而后,随着58速运与东南亚同城货运及物流平台GOGOVAN(后更名为GOGOX)合并,其正式更名为快狗打车。截止目前,快狗打车在国内内地以“快狗打车”品牌服务,在海外则以“GOGOX”品牌服务。

一般来说,要考察一家公司的投资价值,赛道空间、基本面都是不可或缺的考量因素。故此,接下来透过市场空间、竞争格局、经营状况等多个维度探讨一下——在同城货运的江湖中,快狗打车对投资者的吸引力究竟如何?

四年累亏近28亿,仍未找到盈利“最优解”

得一提的是,在此次赴港上市之前,快狗打车便已是众多资本看上的“宠儿”。

据相关资料披露,成立至今,快狗打车共获得3轮融资,背后的投资方不乏阿里巴巴、58同城、菜鸟、交银国际等明星资本。截至IPO前,快狗打车最大股东为58到家,持股比例达50.51%。GoGoVan Cayman持股17.58%,淘宝中国持股12.92%,菜鸟持股2.84%。

而快狗打车之所以能够成为资本“宠儿”,原因大抵也很容易可以看出——即较大的市场份额促使资本甘愿驻足。

据弗若斯特沙利文报告资料,按2021年交易总额计,快狗打车是中国内地第三大在线同城物流平台,市场份额为3.2%(排名于市场份额为52.8%及5.5%的参与者之后),公司还是香港市场领导者,市场份额为50.9%。按2021年交易总额计,中国内地和香港合计约占亚洲在线同城物流市场的71%。

此外,截至2021年12月31日,快狗打车平台注册司机上数量约520万,注册用户数量达2760万,并与39000+企业客户建立合作。

强悍的市场份额下,快狗打车营收除2020年因疫情影响有所下降,近些年的营收规模整体而言呈现出增长趋势。

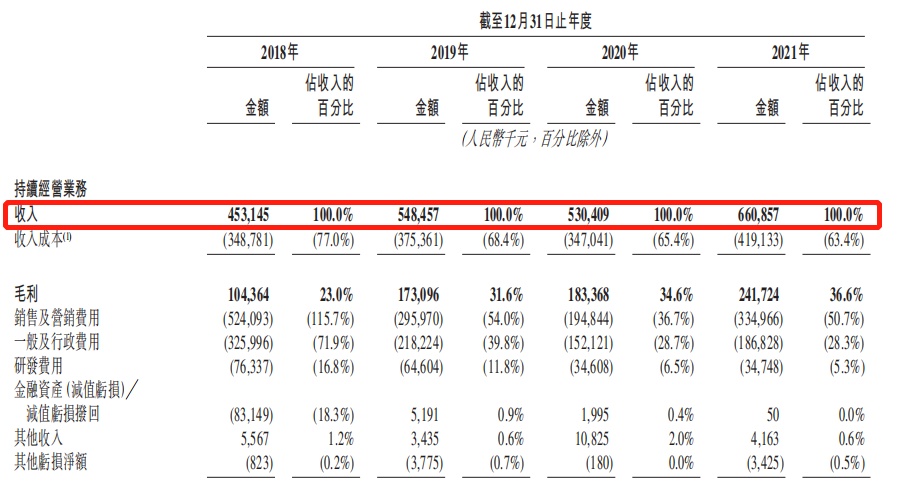

据招股书披露,2018年至2021年,该公司分别实现营收为4.531亿元、5.485亿元、5.304亿元、6.61亿元,除2020年营收稍有所下滑之外,其余几年均呈增长之势。而对于2020年营收下滑的表现,该公司也在招股书中直言表示,主要是由于疫情的负面影响以及中国内地在线同城物流市场的激烈竞争令平台上托运人活动减少。

拆分收入结构来看,我们或许更能找到关于快狗打车收入增长的“奥秘”。

据智通财经APP了解,快狗打车的收入主要包括平台服务、企业服务及增值服务,其中平台服务涵盖货运、快递、搬家,占总收入的3到4成;企业服务主要面向大中小企业,占总收入5到6成;增值服务面向生态系统中的参与者。快狗打车通过在平台上匹配司机及托运人,促进按需同城物流。

2021年,该公司来自平台服务的收入为2.58亿元,占总收入的比例为39.1%;来自企业服务的收入为3.73亿元,占总收入的比例为56.4%;来自增值服务的收入为0.299亿元,占总收入的比例为4.5%。基于此可知,目前快狗打车的主要收入来源还是来自企业服务,平台服务则次之。

不过,需要指出的是,不同于营收的增长之势,截至目前快狗打车仍处于未盈利状态。

具体而言,2018年至2021年,该公司的亏损净额分别为10.71亿元、1.84亿元、6.58亿元及8.73亿元,四年累计亏损约27.86亿元,超过四年来总营收之和。这也就是说,快狗打车赚回来的钱全不够它亏的。

深究该公司的亏损原因,不难发现,快狗打车之所以连年亏损,与快狗打车连续数年高企的成本不无关联——据招股书数据显示,2018年至2021年,其销售及营销费用支出分别达到5.24亿元、2.96亿元、1.95亿元、3.35亿元,占其当期营收的115.7%、54%、36.7%、50.7%。

对于高企的销售及营销费用,快狗打车解释称,主要是由于增加对中国内地交易用户的奖励,以吸引托运人,并提高对平台的依附性。

换句话来说则是,为推广品牌、吸引用户及司机,快狗打车走的是最为普遍的高补贴“烧钱”获客路线,而这一获客路线往往也是最烧钱的,因此也就不难理解该公司高企的销售及营销费用了。

另外,在招股书中,快狗打车还直言表示:“由于公司需要大量投资继续发展业务,包括扩大用户基础及提高用户参与度,因此预计截至2022年12月31日止年度将继续产生亏损。”

由此可知,凭“烧钱获客”的快狗打车后续亏损之路仍将继续,而这也或许是此次赴港“补血”的主要原因。

同城货运“水深鱼多”,快狗打车压力山大

看完了基本面,不妨再来看看快狗打车所处的赛道状况如何。

不可否认,随着城镇化率的提高、交通基础设施的完善及电子商务的发展,同城货运的发展规模和增速均相当可观:据弗若斯特沙利文的资料,按交易总额计,中国内地同城物流市场规模从2017年的8931亿元增至2021年的13199亿元,年复合增长率为10.3%,且预计将继续增至2026年的23008 亿元,年复合增长率为11.3%。

与此同时,中国内地经济的快速增长、城镇化率的提高、移动互联网用户和在线支付用户的庞大规模以及在线物流服务优势所带来的强大市场需求,亦共同促进了在线同城物流渗透率的提高——在线同城物流的渗透率从2017年的0.6%提高到2021年的4.5%,预计于 2026年将进一步提高到19.8%。

不过,由于同城货运这一行业进入门槛较低,随着越来越多的企业入局该赛道,这一行业已经颇具“红海特征”。毕竟,水一旦深起来,鱼就多了。

据悉,这一赛道除了货拉拉、快狗打车等原有的同城货运网约车品牌以外,其他行业的巨头企业也已经开始瞄准这一细分领域,并积极加码布局:比如说,2020年6月滴滴成立“滴滴货运”正式入局同城货运市场,同年8月满帮集团则收购了省省回头车开始杀入同城货运赛道。而在此之前,快递龙头顺丰则凭借同城配送这一业务,顺势入局同城货运这一行业...

(数据来源:艾瑞咨询)

那么,快狗打车要面对的竞争究竟有多激烈呢?

据招股书显示,中国内地的在线同城物流市场目前高度集中,按截至2021年交易总额计算,五大市场从业者占总市场份额约64.9%。其中,行业第一的市场份额为52.8%,行业第二的市场份额为5.5%,而快狗打车排名第三,市场份额仅为3.2%。

对应相关数据来看可知,上述市场份额排名第一的企业指的是货拉拉,第二则指的是滴滴货运。

然而,需要注意的是,滴滴货运于2020年6才正式入局这一行业,仅用了一年多的时间便取代了快狗打车行业第二的位置,如此发展速度不得不让人震惊——据此前招股书显示,按2020年的交易总额计算,快狗打车在同城货流赛道中排名第二,市场份额约为5.5%,而彼时的滴滴货运还处于“榜上无名”的状态。

一年的时间,市场份额从行业“老二”降为“老三”,快狗打车面临的竞争压力可想而知。

对此,该公司也在招股书中提示风险称,公司预期将持续面临来自现有竞争对手及新入行者的竞争,他们可能是在相关领域成熟的公司及享有更多资源或其他战略优势。例如,于2020年6月,中国内地一个主要的移动技术平台开拓至在线同城物流市场,这进一步加剧了市场竞争。

综上来看,业绩上尚未找到盈利最优解,行业上又面临如此激烈的竞争的快狗打车,即便在同城货运江湖中“分量”不低,但恐怕也难以促使投资者对其青眼有加。