从2005年就开始传闻频频的白石洲项目,如今终于要走到了终点。

6月7日,万科(000002.SZ)以23亿元入股白石洲旧改项目的消息传出,次日绿景中国地产(00095)股价一度大涨逾56%,至收盘涨幅仍超43.68%。

比起万科、保利发展(600048.SH)、招商蛇口(001979.SZ)等营收动辄数千亿的房地产巨头,营收不足百亿的绿景中国地产只是个“小家伙”,但却因拿下了白石洲旧改这个明星项目而受到了市场关注。

如今,押下重注的白石洲项目进入收成期,又有了万科的注资缓解短期资金压力,绿景中国地产似乎也已经来到了临门一脚的重要关口。

营收、净利双降 短期资金流承压

2021年可以说是房地产行业的转折之年。由于“房住不炒”、“三道红线”等政策调控,房地产市场整体低迷,行业增速放缓。

由于过去发展模式积累的弊病显现,这一年多家民营房企因流动性危机出现债务违约、甚至倒闭和破产,即使行业头部房企也大多业绩承压。2021年,A股69家房企中有四成房企出现亏损,其中11家亏损额超过10亿元。

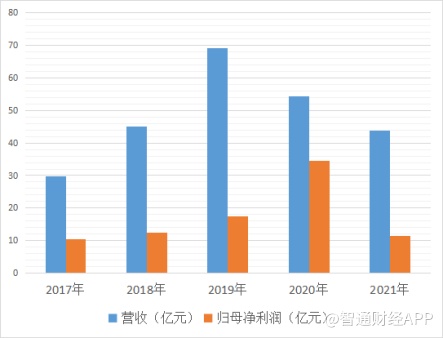

2021年,绿景中国地产同样遭遇了营收、净利双降。全年公司实现营业收入43.78亿元,同比下降19.30%;归属母公司净利润11.53亿元,同比下降66.62%;毛利约为人民币21.88亿元,同比下跌约17.9%。

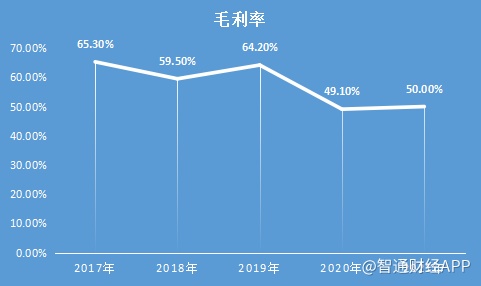

但与此同时,绿景中国地产的盈利能力多年持续居于高位,目前保持在50%上下。据智通财经APP了解,根据数据统计,2021年,109家A股房企(申万分类)平均毛利率为29%,表明绿景中国地产的盈利水平在业内处于上游。

而在流动性方面,2021年公司资产负债比率约为65.3%,净负债率为82%,现金短债比为0.68,目前在资产负债率和净负债率方面已经达到“三条红线”的要求,而现金短债比预计在2023年白石洲项目预售后也将达标。

在融资方面,公司于2021年下半年于境外完成再融资约23.2亿元,于境内完成再融资约50.8亿元,融资成本相比2020年也从7.1%降至6.4%。

值得注意的是,截至2021年末,绿景中国一年内到期的有息负债约为98亿元,但在手现金及现金等价物仅为39.07亿元。对此,公司在业绩会上解释称,其中超7成的短期债务属于有抵押的银行贷款,再融资机会较大,而对于没有抵押品的融资,只要白石洲项目可以按计划预售,便可以存续债务。

尽管公司管理层信心满满,但市场依然表现出了对绿景中国资金压力的担忧。根据智通财经APP了解,2022年2月,惠誉将绿景中国的长期外币发行人违约评级由“B”下调至“B-”,展望“负面”。

惠誉给出的理由是,这反映绿景中国紧张的流动性及再融资风险,而本次下调评级是基于绿景中国的合同销售规模较小且集中在少数项目上,尤其是白石洲项目。

深耕大湾区旧改,“押宝”白石洲

绿景中国地产一直坚持以房地产开发与商业地产经营相结合的双轮驱动业务发展模式,这也是其始终保持高毛利率的原因之一。

据智通财经APP了解,当前物业开发的平均毛利率在20%-30%,而旧改项目具有更丰厚的毛利率,已经成为一些房企利润的重要保证。不过,旧改拆迁涉及的问题较多,亦存在改造难度大、建设周期长、投入成本高的劣势。

而绿景中国地产常年高毛利率的另一个原因,则是因为公司始终保持“小而美”,并未如其他房企一般频频在公开市场叫价拿地,而是专注大湾区这“一亩三分地”,其中又以深圳为重。

绿景中国地产已然在粤港澳大湾区深耕三十年,截至2021年年底,集团拥有土地储备约737.7万平方米,其中约78%位于大湾区内的深圳、香港、珠海及东莞等重点城市。控股股东所拥有的土储资源规模约770万平方米,包括位于深圳、珠海及东莞樟木头项目,亦全部位于粤港澳大湾区核心位置。

而说到绿景中国地产的在手项目,白石洲旧改项目显然是市场关注的重中之重。

作为深圳“城中村”的典型代表,白石洲不仅牵动着深圳漂泊打工人的心,同时其旧改项目也被称为深圳城中村的“旧改航母”,其计容面积高达358万平方米,周边同级别的楼盘房价高至15万元/平方米,项目潜力不可估量。

比起公司在手的其余旧改项目,如深圳黎光、珠海东桥等,无论是土储规模,还是利润空间,白石洲旧改项目都算得上是“巨无霸”,当年招标时亦引得保利、华润、佳兆业等众多房企争抢。

在收益引人艳羡的同时,绿景也在白石洲项目上押下了重注。不仅默默跟进项目耗费十年之久,公司的资金实力也受到了巨大的考验。据公司透露,整个白石洲项目的总投入近千亿,其中一期200亿元、二期100亿元、三期300亿元、四期300亿元。对于绿景中国这样一家体量不大的房企来说,这个项目做得并不容易。

如今,白石洲项目终于来到了即将收获的时刻。按照计划,项目将分为四期滚动开发,开发周期约为8到10年。目前白石洲一期预售地块已经四证齐全,并且正在进行工程建设,预计2023年就可以开始预售,一期可售货值大概300亿元。

万科“来援”,适逢其会

但在摘果实之前,绿景中国地产尚有一段煎熬的时间——短期的债务压力和后续的资金需求,让绿景向万科递出了橄榄枝。

6月7日晚,绿景中国地产公告称,万科将向白石洲旧改项目母公司注资23亿元人民币,万科享有项目第三期及第四期的分派盈利,分派比例绿景与万科分别为80%、20%。

从可售面积来看,三、四期可售面积共计130万平方米,占据了白石洲项目总可售体量的八成。按照一期可售货值300亿元计算,三、四期的可售货值规模可超千亿元。如今万科能以23亿元抄底,显然是捡了个大便宜。

一方得以分润白石洲这个明星项目的蛋糕,而另一方则缓解了资金压力,获得了喘息之机,这笔交易可谓双赢。

而说起绿景与万科,二者亦是早有缘分。自2015年起,万科就斥资6.6亿港元入股了绿景中国,截至2021年,其持股比例仍有11.78%。此前,万科总裁祝九胜曾长期担任绿景中国的独立非执行董事,2019年后则改由万科旗下万物梁行首席财务官莫凡担任。多年来的羁绊,也让如今这笔交易成为了顺理成章之事。

小结

从二级市场对这笔交易的反应,可以看出,投资者对于万科的“驰援”亦是松了一口气,新的注资提振了市场对绿景中国的信心。

作为专注于城市更新领域的特色开发商,绿景一度被称为深圳的“旧改之王”,其在这条细分赛道上的实力自然是不容小觑。不过,在房地产这个注重规模、排名的行业,站在聚光灯下的绿景仍然亟需通过白石洲项目来进一步证明自己。

经历多年耕耘、穿越行业寒冬,如今绿景与其投资者们所能做的,唯有静待花开。