本文来自“ 克而瑞地产研究”微信公众号,作者为洪圣奇、陈嘉睿。原文标题为《希慎兴业:铜锣湾地王以体验式购物突破零售困境》。

导读:2017年8月4日,希慎公布2017年上半年业绩。收入增长1.8%至17.91亿港元,但是纯利同比减少17%至7.46亿港元,其中零售物业收入同比减少了0.1%,住宅业务收入减少3.6%。受到相关零售业整体表现黯淡的影响,在香港铜锣湾核心商业区拥有最多物业的希慎核心业务零售商铺表现平平。2017年第四季利园三期即将开幕,希慎以利园为核心构建的体验式购物小区模式是未来希慎转型以及扭转商铺颓势的亮点。

稳健有余 进取不足

港式家族企业发展困境

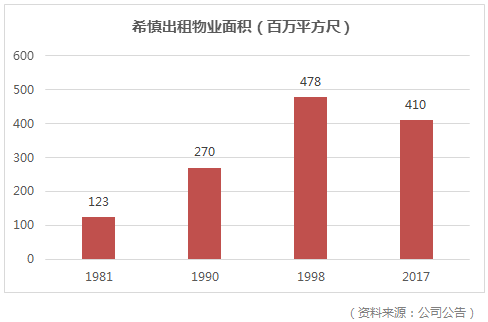

希慎兴业以利氏家族利希慎命名,利氏家族一直以来也是希慎的大股东,掌控公司。而利氏家族在1920至1930年代已是铜锣湾的大业主,开辟了利园山,建成波斯富街、利园山道、恩平道、新会道、新宁道多个物业。希慎兴业在1981年上市之后专注于铜锣湾地区的物业出租。除了原来上市公司持有的5座物业,希慎持续购入大股东利氏家族旗下的地产物业和重建发展地盘。目前,希慎集团在铜锣湾拥有410万平方尺的物业,商铺占物业总价值的46%,写字楼占物业总价值的36%。扎根铜锣湾的希慎也和扎根中环的香港置地、扎根尖沙咀的九龙仓集团并列,是香港老牌出租物业地产商。

尽管已经上市,希慎集团依然很大程度保留着大股东利氏家族保守的作风。董事会主席已经传承至第四代利蕴莲手中,希慎集团的主要投资运营均围绕着原有的铜锣湾地段进行,旗下的商铺物业分布高度集中。旗下希慎广场以高端奢侈品销售为主,如DFS美妆等。

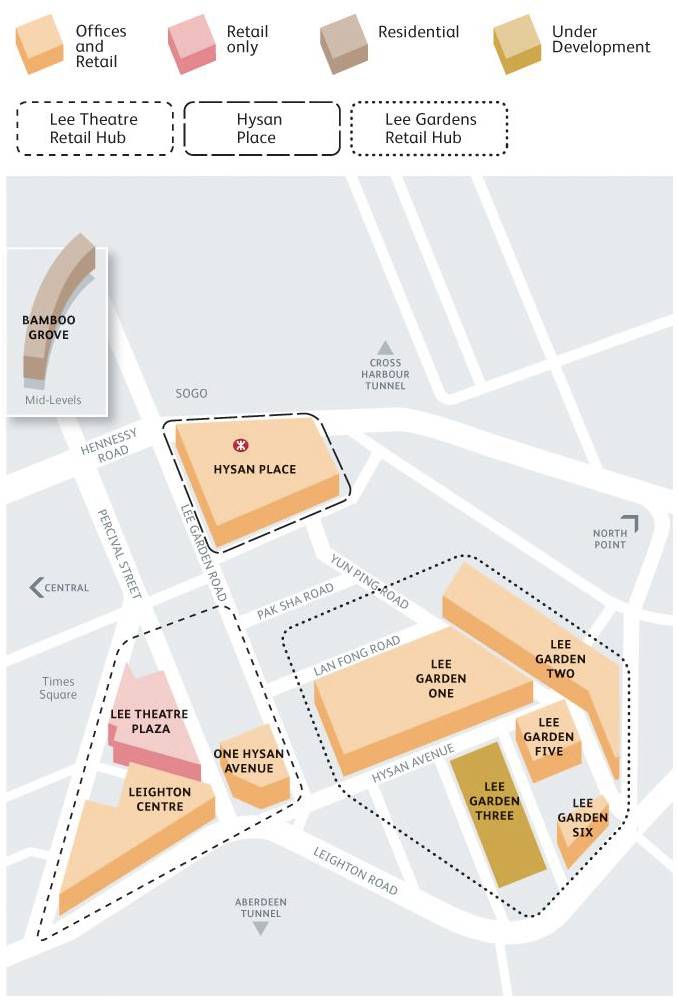

希慎物业分布图

(资料来源:公司公告)

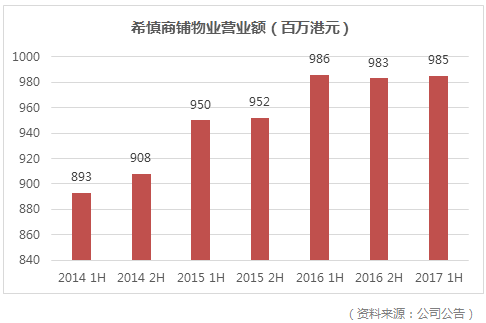

物业高度集中铜锣湾的特点使得希慎的营收与香港整体零售物业发展关系密切。在香港零售物业发达时期希慎曾经租金按年增长20-30%。但近年香港零售业持续低迷,尽管近年上半年稍微回暖,但是希慎商铺物业租金依然有所回落。2017年上半年,希慎出租率依然维持在99%,但受到续租租金下调影响商铺业务营业额下降0.1%至9.85亿元。由于集团调整商户组合,引进更多餐饮业务租户,减少奢侈品零售店,第一季度希慎续约租金下降25%,在业绩发布会上希慎表示续租租金跌幅应该持续。同时,上半年希慎旗下商场人流减少5%。而希慎整体纯利下降17%也是因为香港投资物业价值重估损失了4.95亿港元,损失较去年同期的2.81亿上升76.2%。

成也萧何,败也萧何。坐拥铜锣湾的大片物业使得希慎赢得铜锣湾地王的称号,但是过度依赖铜锣湾利园物业也使得希慎和其他一众香港家族式房企一样陷入发展的瓶颈。

打造体验式购物小区利园社区

商业地产新玩法

在香港零售业持续低迷,电子产品及奢侈品销售下降的背景下,希慎在商业地产战略上做了两大调整:由奢侈品销售转向生活时尚品牌;打造体验式购物小区利园社区。

希慎新的物业利园三期将在今年第四季落成。不同于以往的利园核心商户以奢侈品为主,希慎在利园三期的租户选择上增加了餐饮及“lifestyle”生活时尚品牌。希慎商铺定位调整的目的是逆转顾客人流的下降,使得租户零售额上升。希慎2017年上半年于其他商铺实行的租户优化也收到了一定成效,2017年租户销售额第一季增长了3%,第二季增长2%,优于市场平均。

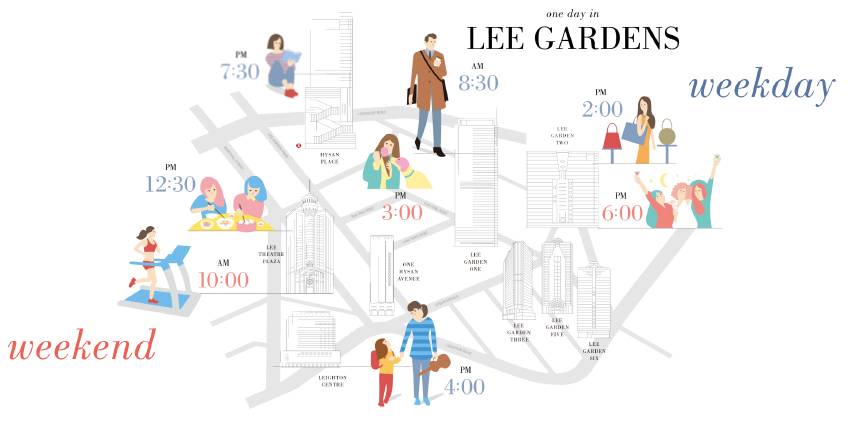

希慎的租户优化实际上和希慎打造体验式购物小区--利园社区是契合的。体验式商业是一种新兴的商业模式,以休闲娱乐为主,购物为辅。目前,电商的蓬勃发展冲击传统购物中心的盈利,而在比较成熟的商业社区,租金逐渐稳定,零售类业态营收也达到瓶颈。此时,引入娱乐、休闲、儿童教育等业态便可以提升消费者的心理体验,带动消费。美国纽约第五大道,巴黎香榭丽舍大街都是世界一流的体验式商业中心。相比体验式购物中心,由于希慎旗下希慎广场、利园、利舞台广场集中在同一区域,具备了打造体量更大一级体验式购物社区的地理条件。相比普通体验式商业中心的顾客平均停留时间3.5-4小时,希慎打造的利园社区目标是涵盖顾客一天的行程:早上在希慎广场诚品书店看书,接着在利舞台广场健身,中午在希慎广场逛街,下午接希慎道1号上补习班的孩子,晚上在利园品尝特色美食。

利园社区概念图

(资料来源:公司公告)

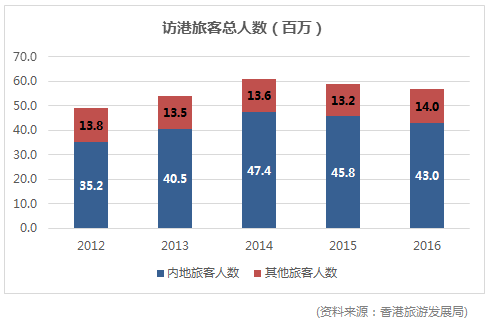

除了延长顾客的平均停留时间,体验式购物社区的建设对于希慎的顾客结构也带来改善。目前希慎本地顾客占总人流70%,在访港旅客持续下跌的情况下,更加吸引本地顾客的体验式购物模式能降低旅游市场冷淡对希慎商铺的影响。

利园社区 VS 城市综合体

目前,大陆许多商业地产开发商也在打造类似的体验式购物中心,建设城市综合体,如华润万象城、大悦城、万达商业等。那么利园社区与国内的城市综合体有什么异同,利园社区模式又有什么特点值得借鉴的呢。

首先是业态范围。一般的城市综合体仍然以购物为主,常见的娱乐业态有电影院、KTV等;希慎的利园社区构建除了购物和娱乐业态,还与希慎持有的办公室物业、住宅租赁物业形成联动,新增了儿童教育、健身等,业态范围更广阔了。

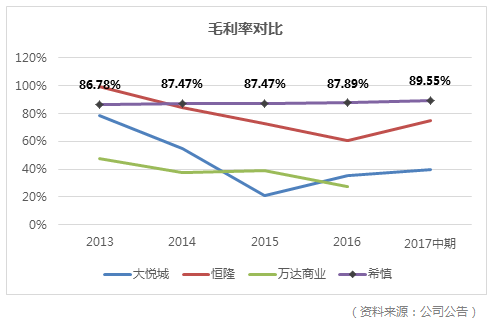

尽管牺牲了一些购物空间,但是铜锣湾核心商业区稀缺的地段使得希慎引进什么业态都依然能保持较高的盈利能力。与其他香港商业地产开发商如恒隆以及大陆城市综合体开发商如大悦城、万达商业对比,希慎的毛利率和香港商业地产开发商一样高于内地商业地产开发商,并且希慎的毛利率更加稳定。

实际上在内地已经有商业地产开发商在实践体验式购物社区,较著名的例子就是万达商业位于武汉的楚河汉街项目。楚河汉街是万达投资的武汉中央文化区工程的一部分。整个武汉中央文化区万达投资500亿,建筑面积340万平方米,不仅相较于利园社区面积更大,而且还新增了旅游景点、历史纪念等业态。楚河汉街项目和其他万达广场等城市综合体的区别不仅体现在体量的大小,还有文娱业态和零售业态的主次差别。楚河汉街项目是以影视娱乐为主,建有剧场、影院等9个文娱项目。而汉街是项目的商铺物业所在地,全长1.5公里,共200多间商店。截止万达商业私有化前最后一份2015年年报,楚河汉街项目出租率达到100%,位于武汉市中央文化区的万达中心出租率为95.6%,剧场与影院出租率均为100%。

不过,在一些普通二三线城市,城市综合体的出租率还有很大的提升空间。例如绍兴柯桥万达广场出租率仅88.1%,漳州碧湖万达广场出租率仅76.2%。这些城市的消费水平和消费观念还不足以很好支撑一个大体量的体验式购物项目,需要循序渐进。

万达商业的经验表明,一线城市以及省会级二线城市已经具备了推出类似利园社区的体验式购物社区的条件,随着电商的持续发展,年轻人购物观念的转变,未来的线下零售商业也更加朝体验式购物转型,利园社区的体验式购物社区概念符合时代发展的方向。而在消费水平没有这么高的普通二三线城市,投资大体量的体验式购物物业需要谨慎。

结语:在外部零售环境低迷的情况下,希慎吃到了固步自封的苦果,陷入瓶颈。而今年第四季落成的利园三期以及希慎推行的利园社区构建战略能否扭转希慎商铺物业的颓势值得我们期待。而内地的商业地产开发商在面对电商发展冲击,零售业同样低迷的情况,也可以参照希慎的体验式购物社区理念,丰富城市综合体的业态。(编辑:何钰程)