继2021年9月27日,精达控股有限公司(以下简称“精达控股”)首次递表失效之后,今年6月1日,该公司再度向港交所发起冲刺,拟登陆港股主板。

显而易见的是,精达控股的“二递表”动作也引起了市场的注意。智通财经APP了解到,该公司成立于1997年,是一家专业的端到端电子产品开发及制造服务供货商,主要为汽车、航空航天、医疗、海事、银行、安全及无线通信网等领域提供定制IoT及联合开发产品。

从产品端来看,精达控股主要生产电子成品、子组件及装配PCB等产品,具体包括客机上电源管理系统、航海导航系统、智能驾驶员监控系统、超低功耗IoT公用事业仪表及供老年人使用的IoT设备及监控系统等。

接下来,不妨结合精达控股的基本面及行业状态进一步分析,来看看该公司的成色究竟如何?

年营收逾20亿港元,仍赴港“补血”

从基本面来看,精达控股的营收、净利润均处于稳步增长的状态,但令人疑惑的是,其现金流净额却并未随着营收、净利润规模提升而增加,而是仍处于比较紧张的状态。

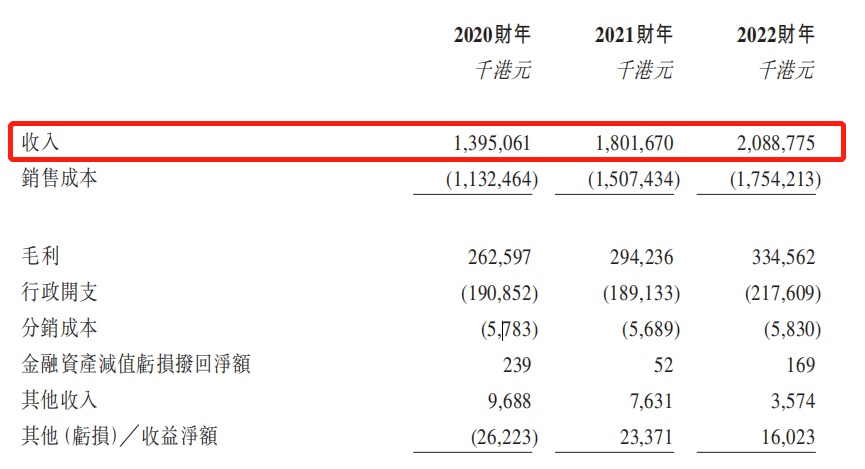

据招股书数据显示,2020财年至2022财年,该公司实现营收分别为 13.95亿、18.02亿和 20.89亿港元,后两个财年分别同比增长29.1%、15.9%;实现净利润分别为 3258.6万、8963.9万和 9478.0万港元,后两个财年分别同比增长175.08%、5.74%。

(数据来源:精达控股招股书)

关于收入增长的原因,精达控股在招股书中表示,2021财年收入的增长主要归因于公司的生产厂房全部运转及订单增加。而2022财年的增长,主要是由于医疗、辅助生活及健康以及通信和交通运输行业领域客户的销售及收入增加所推动。其次,由于全球IC部件短缺导致供应限制,故从替代来源即期购买材料及部件,导致价格上升,从而收入亦随之增加。

结合收入结构来看,不难发现精达控股“此言不虚”。2020财年至2022财年,该公司来自来自IoT设备及组件的收入分别占我们年内总收入的约39.8%、58.6%及59.4%。在这其中,来自医疗、辅助生活及健康、智能组件及设备等领域的收入占IoT设备及组件收入占比的“大头”。

不过,需要注意的是,该公司的经营活动现金净额并未双双增长的营收和净利润规模而增加。

据招股书数据显示,2020财年和2022财年,精达控股经营活动所用现金净额分别为17.6百万港元、4250万港元。对于2022财年经营活动现金净额大幅流出,该公司在财报中表示,主要是由于生产活动及订单增加,及公司等待付电子部件时,若干电子部件短缺导致交货期延长及存货增加等原因所致。

与此同时,该公司现金及现金等价物也处于比较波动的状态。具体而言,2020财年至2022财年,精达控股年末现金及现金等价物分别为1.99亿港元、2.06亿港元、2.05亿港元。

而除了现金流处于较为紧张的状态之外,近年来精达控股的毛利率水平下降幅度也较为明显。

据招股书数据显示,2020财年至2022财年,该公司的毛利率分别为18.8%、16.3%、16.0%,逐年降低。对于毛利率由2020财年的18.8%减少至2021财年的16.3%,该公司表示,主要是主要由于就公司的中国东莞及马来西亚槟城生产厂房开业及将业务搬迁至该等生产厂房而购买的物业、厂房及设备增加,导致相关折旧开支增加,以及2021财年产品组合转变。

故此,也不难看出,精达控股在毛利率水平下滑、现金流紧张之际赴港“补血”的操作。

IoT市场高双位数增长,但公司市占率不足1成

从行业发展状态来看,电子行业于不久后将走出疫情的影响,需求迎来“报复性恢复”。

具体而言,在下游需求不断增长的支持下,全球电子行业于2016年至2019年录得稳定增长。然而,由于2020年疫情的爆发,电子行业也受到不利影响,由于电子产品停产、物流延迟及劳动力不足,电子行业较2019年下降4.2%。于2021年,由于全球经济自COVID-19疫情开始恢复,电子行业录得年内增长率8.4%,显示出未来几年增长复苏的积极现象。

展望未来,在技术创新、数字化、先进网络技术的采用增加以及对消费电子产品及智能组件╱设备的需求增加的推动下,预计电子行业于2022年至2026年的复合年增长率为3.6%。

细分行业来看,IoT是电子行业的一个分支,嵌入IoT的电子设备的市场规模占2020年全球电子市场总额的20.1%。IoT的市场覆盖率于2025年预期将达到46.3%,2022年至2026年的复合年增长率为23.2%。

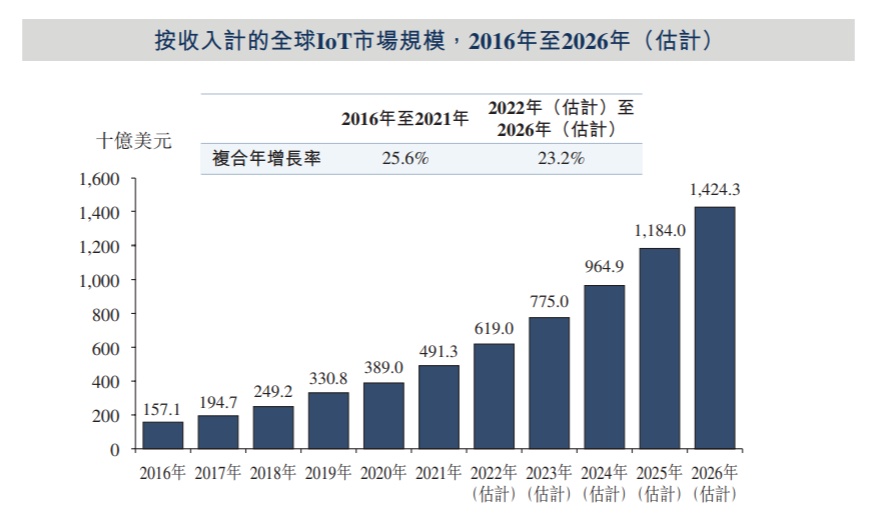

需要指出的是,随着网络基础设施的快速数字化及部署,按收入计,全球IoT市场规模于2016年至2021年以25.6%的复合年增长率显著增长,并预计于2026年市场规模将超过1.4万亿美元。

(数据来源:精达控股招股书)

不过,由于特定电子产品市场产品种类多、行业覆盖面广,因此这一行业较为分散且竞争激烈。据招股书数据披露,在特定电子产品领域,EMS市场相对分散,2021年约有600多家行业参与者。此外,中国特定电子产品领域十大EMS供应商于2021年的市场份额合计约为59.5%。

故此,在这一发展背景下,精达控股的市场份额也比较小,市占率不足1成——根据销售于中国制造的产品所产生的收入,估计该公司2021年于中国整体EMS 市场及专业电子产品领域分别拥有约0.1%及0.2%的市场份额。

总体来看,精达控股所处的IoT行业未来随着需求的显著提升,整体市场规模或将处于双高位数的增长。但需要注意的是,由于该公司业务很大程度上倚赖北美及欧洲市场,因此中美贸易摩擦及潜在新关税等外界因素可能会对公司未来的业绩增长带来一定不确定性。除此之外,由于行业较为分散,这也意味着该公司所面临的市场竞争愈发激烈,公司仍需不断提升核心竞争力来扩大市场份额。