儿童节前夕,与儿童相关的问题备受市场关注。继“毒教材”事件后,童装市场也成为了舆论的焦点。江南布衣(03306)的509件问题童装近日被杭州市市场监督管理局责令下架,这已是该公司一年内同类产品再次被处罚。

据智通财经APP了解,此前有网友发帖称,江南布衣集团旗下童装品牌jnby by JNBY在网店所售的儿童短袖连衣裙画风“诡异”。裙子上印花疑似印有一个跌倒的小孩,后面有两个坐着的小孩。并且,图案上方印有英文称“我很害怕!我希望他们停下来”等等语焉不详的配文。此外,还有童装上出现疑似罂粟果实的图案。

值得一提的是,这已不是江南布衣第一次陷入相关争议。去年9月,江南布衣就曾因童装设计“邪典风”引起广泛争议。被曝光后,江南布衣于官方微博发文,对jnby by JNBY个别产品出现不恰当图案发文致歉,并表示已下架涉事产品、撤销相关宣发物料,成立专项小组启动自查。

但是不久后,公司就又因发布损害国家尊严的广告,被杭州市西湖区市场监督管理局罚款80万。

从那时起,公司股价就开始反复下行,由18港元一度跌至不足8港元。短短八个月,江南布衣的市值蒸发超50亿港元。

(来源:智通财经)

此次再惹争议,市值会否二次腰斩?先让我们从基本面来了解一下这家公司。

童装品牌拖累中期净利首次下滑

智通财经APP了解到,江南布衣1994年创建于杭州,并于2016年成功登陆港交所,是国内首家上市的设计师品牌时尚集团。公司旗下拥有JNBY、速写、jnby by JNBY、LESS等多个品牌。

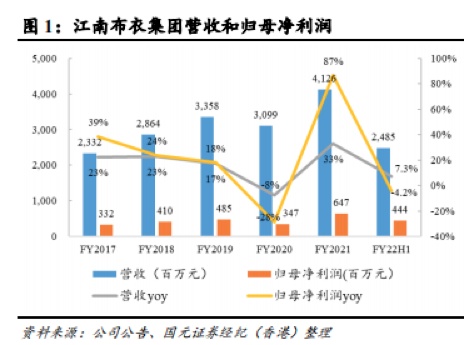

自2016年上市以来,公司业绩保持增长趋势。2017财年(截至当年6月30日)-2019财年,公司营业收入已由23.32亿元(人民币,下同)大幅增长至33.60亿元,年复合增长率为20.03%。但到了2020财年,受到新冠疫情影响,公司营收终止升势,同比下降7.7%。不过随着疫情缓解,公司业绩快速恢复,2021财年营收实现41.3亿元,同比大幅增长33%,净利润也同比大增82.28%至8.87亿元。

(来源:国元证券)

此外,2022财年中期报告显示,2021年下半年公司营收为24.85亿元,较上年同期增长7.3%,净利润为4.44亿元,同比减少4.2%。值得注意的是,这是江南布衣自上市以来,中期净利首次下滑。

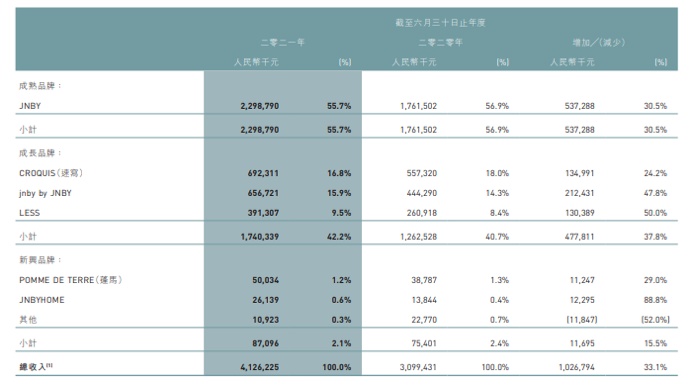

再从品牌来看,JNBY是公司的主打女装品牌,也是公司最主要的收入来源,其营收表现稳定。不过随着公司新兴品牌增长的提速,该品牌的营收占比持续下滑,已由2016财年的63%下滑至2021财年的56%。

速写、jnby by JNBY、LESS则为公司定位的成长品牌。其中,备受争议的jnby by JNBY是江南布衣旗下主打童装市场的品牌,该品牌为公司第三大收入的品牌。2021财年jnby by JNBY的营收达到6.57亿元,占公司总营收的14.3%,同比大涨47.8%。这一增幅,甚至超过江南布衣核心品牌JNBY同期30.5%的营收同比增幅。

(来源:公司年报)

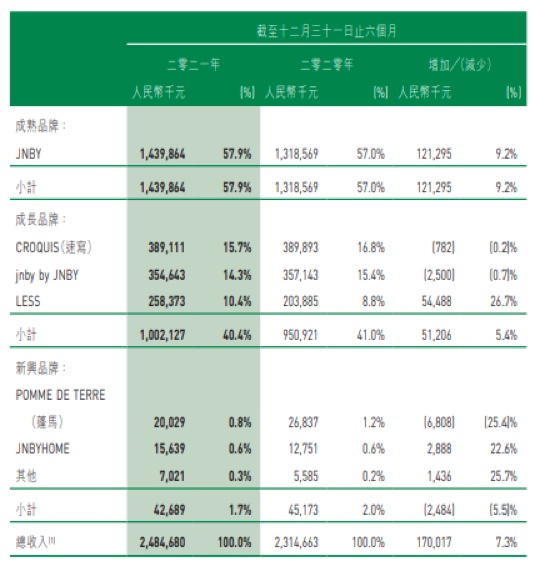

2021年下半年,或许是受负面新闻的影响,jnby by JNBY品牌表现并不理想,从营收到毛利率均出现不同程度的下滑。

据2022财年中报显示,2021下半财年,jnby by JNBY品牌的营收为3.55亿元,同比下滑0.7%,这也是该品牌营收首次下滑。此外,jnby by JNBY占营收比重也下降1.1个百分点至14.3%。其毛利率更是下滑1.4个百分点至59.8%,成为主要品牌中唯一毛利率下滑的品牌。

(来源:公司年报)

曾被寄予厚望的成长品牌“失速”

与此同时,jnby by JNBY的开店速度也大幅放缓。

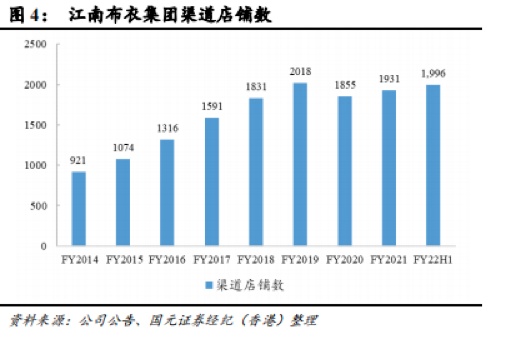

一直以来,对于高端服装产品来说,线下门店都是主要销售渠道,江南布衣也不例外。除了2020财年,公司因疫情影响关闭了163家店铺,其他财年公司都在积极布局线下渠道。2021财年,公司线下渠道约占85%,其中自营店渠道为44%,经销商渠道为41%。

(来源:国元证券)

其实作为江南布衣品牌矩阵中的增长极,jnby by JNBY一直都被公司寄予厚望。

从门店数看,从2017年中到2021年中,jnby by JNBY的全球门店数由376家增长至470家。短短4年时间内,jnby by JNBY累计新开门店多达192家。而在此期间,同为成长品牌的速写门店数仅增加34家。其中,更为鲜明的一个对比是,2021财年中,jnby by JNBY门店数同比新开34家,而同期速写新增门店数为零。

但到了2021年下半年,这一数据却产生了反转。期内,jnbybyJNBY门店数量环比增长5家,转而成为公司成熟品牌和成长品牌中开店数量最少的品牌。

粉丝增长遇瓶颈

与此同时,江南布衣的粉丝数量增长也面临瓶颈。2017财年至2020财年,江南布衣会员会员账户数(去重,下同)分别为200万个、250万个、360万个和420万个,年均复合增速接近30%。2020财年,会员数量同比增长16.67%,远低于2019财年同期44%的增速。2021财年,公司会员数量达到490万个增幅维持在16.67%。截至2021年12月31日,公司会员数量达到530万个,较2021财年增长8.16%。

公司的高消费会员也尚未恢复至疫情前水平。据财报显示,2021年,购买总额超过5,000元的会员账户数逾20万个,2019年和2020年同期分别为21万个和18万个。

(来源:国元证券)

智通财经APP还注意到,作为行业领先的设计师品牌公司,江南布衣近年来的服装设计费却是不断下降。2021财年财报显示,江南布衣的服装设计费为2390.7万元,同比下降26.8%。与2016财年刚上市的5670万元相比,更是缩水过半。然而讽刺的是,江南布衣还曾在招股书中表示“计划投入更多资源进行设计及研发”,如今却被直接“打脸”。

可见江南布衣所谓的“设计驱动”只是在营销理念,实际上公司主要通过控制费用来改善盈利能力。

综合来看,自去年9月“邪典风”事件以来,公司童装品牌形象持续恶化,jnby by JNBY的经营情况受到影响,这也直接导致江南布衣的营收“减速”。一般来说,负面事件的影响都会向公司整体扩张,这种影响我们也能从公司2022上半财年的业绩看出。而如今,类似事件的再度发生,或将导致公司业绩承受更大的压力,从而进一步传导至其他成长品牌、新兴品牌甚至是主品牌。

此外,值得注意的是,3月以来上海及各地局部疫情对社会消费产生显著冲击,而公司华东地区的店铺占公司线下渠道布局门店数的40%,2022年3月至5月至今疫情冲击下零售门店线下客流量较去年同期有显著减少。据渠道调研显示,3-4月公司旗下门店零售额较去年同期有约两成跌幅。对此国元证券表示,受疫情等因素扰动下,预计公司短期业绩承压。

在社会争议和疫情的双重影响下,2022财年对于江南布衣注定是艰难的一年。