阿里影业(01060),交出了一份颇为值得肯定的年报成绩单。

日前,阿里影业披露了2021/22财年业绩,截止2022年3月31日,公司实现营收36.52亿元(人民币,单位下同),同比增长28%;净利润1.54亿元,首次扭亏为盈。

值得一提的是,继上一财年经调整EBITA首次扭亏为盈后,阿里影业的净利润亦于2021/22财年成功实现盈利,这或标志着公司的盈利拐点已至。

回溯过去这一年多的时间里,疫情的散发,令电影院的人气迟迟难以回复到疫情前的水准,同时亦仍在一定程度上影响到了电影内容端的制作进度。

身处于复杂多变的市场环境之中,阿里影业仍逆势取得高质量增长,背后底气何在?产业角度看,阿里影业取得阶段性成功,对于行业里的其余参与者又有哪些可资借鉴之处?对于投资者而言,在年报业绩确认基本面无虞后,阿里影业是否可视为投资首选标的呢?

业绩迎高质量增长

对于上市公司而言,业绩就是最好的试金石。

就阿里影业披露的年报来看,公司既进一步做大了规模,又兼顾上了盈利。尤其是考虑到过去一年的时间里市场环境复杂多变,阿里影业的这份“成绩单”更显含金量十足。

首先,财年内阿里影业的总营收同增近三成至36.52亿元,刷新上市以来新高。

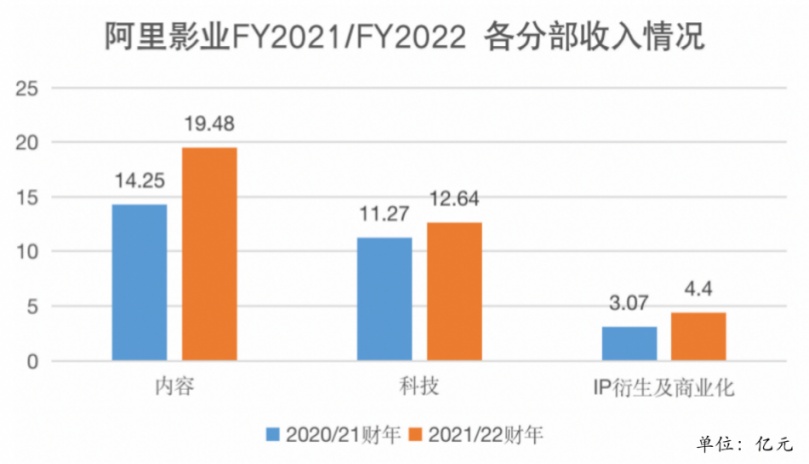

拆分收入结构来看,阿里影业的收入来源于内容、科技和IP衍生及商业化三大板块。就业务范围而言,内容板块指国内外影视娱乐内容如电影、剧集等的投资及制作。2021/22财年,该板块实现19.48亿元,占总营收比重为53.3%,同比增幅达到36.7%。

科技板块则主要由数字平台票务、数智化业务及其他构成,其在阿里影业整个商业版图中发挥重要的作用,包括泛文娱产业的设施化建设及运营,以及助力文娱产业的数字化产业升级等。财年内,该板块实现收入12.64亿元,占比为34.6%,规模同比增长12.2%。

阿里影业的IP衍生及商业化业务主要是通过内容矩阵建立起直接触达消费者,并能够持续与之沟通、互动的平台,该业务的优势在于其能够一次性打通授权和营销环节,并构建“IP2B2C”的完整链路。当前,IP衍生及商业化业务规模较内容与科技稍小,2021/22财年实现收入4.4亿元,占比仅为12%,但却迸发出了强劲的增长动能,增速高达43.3%,堪称阿里影业的第三增长引擎。

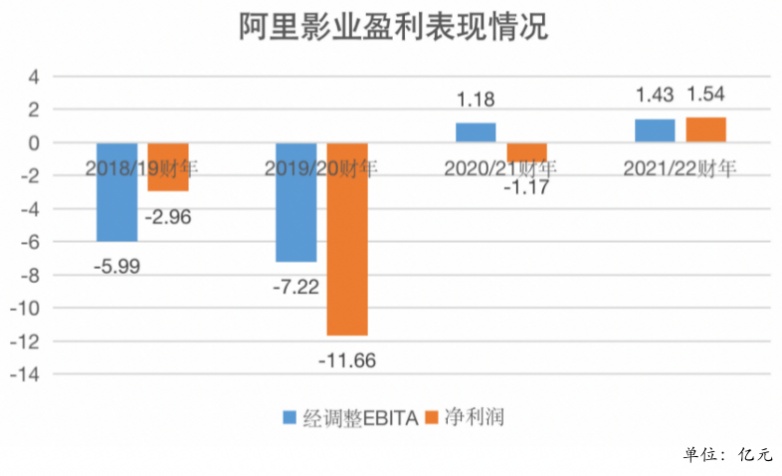

得益于阿里影业业务结构的多样化,以及运营效率的提升,2021/22财年公司的净利润达到1.54亿元,成功扭亏为盈;同期,经调整EBITA约为1.43亿元,较上一年度增长21%。

在智通财经APP看来,阿里影业盈利加速好转并非无迹可寻。事实上,排除受疫情影响最为严重的2020年,近年来阿里影业的亏损不断收窄,至2020/21财年公司经调整EBITA首度扭亏,公司的盈利信号已颇为强烈。

2021/22财年虽然仍有疫情扰动,但阿里影业盈利继续加速改善,当前基本可断言公司的盈利拐点已经出现。鉴于行业竞争格局已经趋于稳定,接下来阿里影业的盈利前景势必将愈发乐观。

解码增长底气

智通财经APP认为,阿里影业业绩之所以能持续兑现增长预期,背后的底气来源于公司坚定执行“内容+科技”双轮驱动的战略,以内容为核心均衡推进科技、IP衍生及商业化的多元业务布局。

逐项来看,内容业务作为阿里影业的传统优势领域,公司充分发挥自身优势,持续向市场输出优质作品。电影方面,财年内阿里影业参与出品、发行影片44部,其中8部影片进入了同期国产片票房前10,贡献票房超人民币260亿;剧集方面,公司自制剧《重生之门》、《今生有你》等均引发市场热烈反响,其中《重生之门》全网剧集正片播放市占率排名第一,热度登顶各大榜单榜首,并获人民日报点赞“向阳而生”,叫好又叫座。

此外,公司的悬疑题材《法医秦明之读心者》、爱情题材《你好呀,我的橘子恋人》正在优酷热播。前述优质剧集密集面世,亦印证了经过多年的积淀,阿里影业在自制剧项目上的操盘能力愈见成熟。

而在储备项目方面,《一周的朋友》、《断桥》等备受瞩目的电影已呼之欲出。后续,伴随口碑佳作持续迭代,公司的内容业务料将持续释放增长动能。

科技板块作为阿里影业的重要基本盘,2021/22财年增速表现稍显逊色,但这或主要是受疫情影响公司的票务业务有所承压。但展望后市,考虑到近年来阿里影业不断优化基础布局,其在泛文娱产业的数字化建设方面卓有建树,该板块的业绩弹性料将在后疫情时代充分释放。

当前,淘票票市场地位维持稳定,财年内联合大麦推出“淘麦VIP”会员体系,打通了电影+演出场景;而由宣发平台“灯塔”、营销全案设计“黑马”、内容营销机构“淘秀光影”组成的闭环宣发矩阵,更是进一步加强了阿里影业为行业提供全方位营销服务的能力。

作为阿里影业延展娱乐产业版图边界的核心业务,IP衍生及商业化显然是一个充满朝气与想象力的板块。财年内,阿里影业先后创立了潮玩品牌“锦鲤拿趣(KOITAKE)”和潮流IP商品零售品牌“另物(KOILAND)”。与此同时,阿里影业旗下IP交易及创新平台阿里鱼亦渐入佳境,报告年度内签约新IP同比增长120%,客户池加速扩大。

结合此次财报数据来看,阿里影业的IP衍生及商业化业务已证明了其可堪当公司第三增长引擎的能力。如果说内容和科技构筑了阿里影业深厚的护城河,那么IP衍生及商业化则可以说是进一步打开公司未来的想象空间。

小结

诚然,近年来的疫情令影视业备受冲击,但一轮轮的洗牌亦让行业里的玩家在“慢下来”的同时能更好地思考、探索未来。在智通财经APP看来,阿里影业锚定“内容+科技”双轮驱动战略,其实也是抓住了中国影视业的主要矛盾——毕竟,疫情终将会过去,而不变的则是人们对于优质内容的渴望,以及科技对于行业不断重塑的进程。

展望未来,随着这一轮的疫情逐步受控,国家密集出台政策刺激消费,影视行业的至暗时刻已经过去。接下来,随着人们消费信心的修复,影视股的复苏逻辑将持续演绎。

具体到阿里影业,在财报确认基本面无虞的当下,兼具成长性与较高安全边际的阿里影业,值博率已大幅提升,投资者不妨积极做多。