本文选自“王涵论宏观”微信公众号,作者为王涵、王轶君、卓泓,原标题《【兴证宏观】贸易复苏是否来到了拐点?——7月进出口数据点评》。

事件

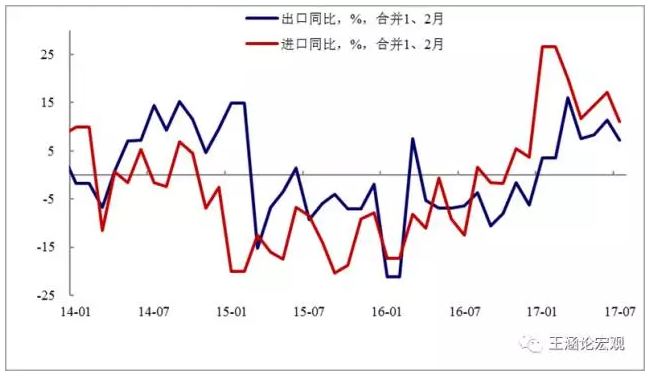

2017年7月美元计出口同比7.2%,美元计进口同比11.0%,实现贸易顺差467.36亿美元。

兴证解读

1)出口增速大跌,环比大幅弱于季节性,美欧需求放缓是主要拖累;

2)进口增速回落,大概率是大宗商品需求疲弱导致;

3)这轮贸易复苏有可能正在接近尾声:发达国家临近拐点+人民币升值。

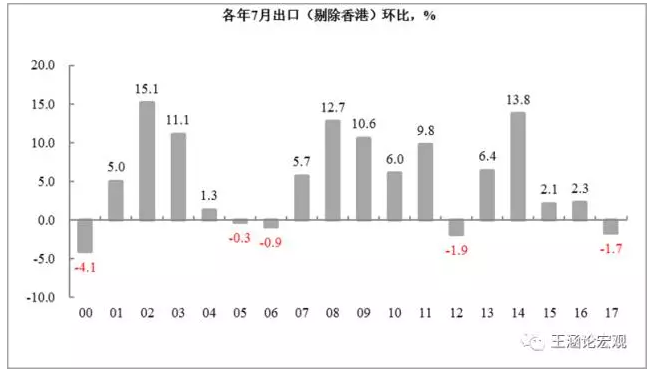

出口增速大跌 环比大幅弱于季节性 美欧需求放缓是主要拖累

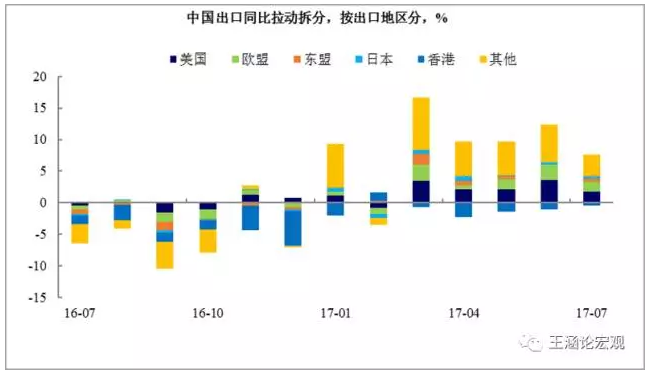

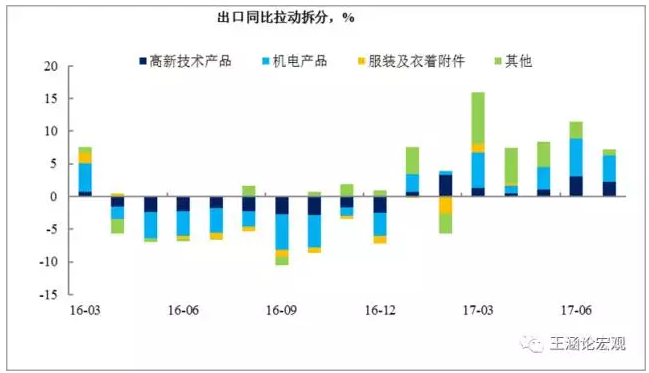

7月美元计价出口增速从6月11.3%回落至7.2%。基数效应并不能解释7月出口的疲弱(如果按照基数效应,出口同比读数应从9月开始下滑),单月超季节性的下跌是造成7月同比增速大幅下跌的主要拖累。分地区来看,对美国、欧盟出口回落是出口增速下滑的主因,同比拉动幅度较6月下降1.9和0.8个百分点,可能受近期美国、欧洲经济扩张有所放缓导致:7月美国及欧元区制造业PMI增速都有所放缓。分产品来看,除服装拉动基本持平外,其他类别产品拉动均有所下滑:7月出口中机电产品拉动相对6月下滑1.89%,高新技术产品下滑0.75%。本月出口下滑体现外需较为疲弱。

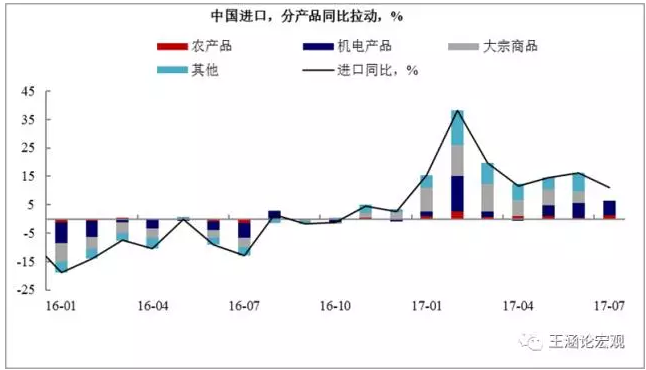

进口增速回落 大概率是大宗商品需求疲弱导致

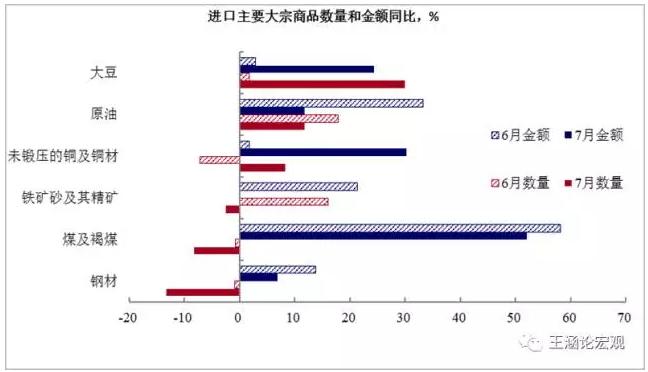

7月美元计价进口增速从6月17.2%回落至11.0%。分国家来看,从欧盟进口是进口增速回落的主要拖累:7月同比拉动较6月下跌1.23个百分点,而美国的同比拉动则上涨0.56%。分产品结构来看,农产品及机电产品进口拉动都有所回升,表明进口大宗商品放缓是主要拖累,其中原油、煤、铁矿砂以及钢材进口的价格和数量均有所回落。大宗商品进口回落说明目前国内需求可能一般,国内商品涨价更多是供给的因素而非需求。

这轮贸易复苏有可能正在接近尾声: 发达国家临近拐点+人民币升值

我们在最新一期资产表现那点事儿《全球复苏的风吹到了哪?》中提示,2017年以来日本和亚洲新兴等贸易国盈利改善最为明显。而从7月中国进出口数据来看,本轮贸易改善可能正在逐渐接近尾声。

美、欧需求似乎都在接近拐点。今年上半年对美国和欧洲出口快速增长是出口的主要拉动力。但美国和欧盟的PMI近期均有所回落,指向进一步增长的空间有限。在政策层面,特朗普政府在医改和边境税政策上频频受挫,白宫内部格局不稳,急需将矛盾焦点向海外转移。近日外媒报道称特朗普将动用301条款对中国开展贸易调查,虽然该调查因忌惮中国在联合国安理会对朝制裁问题上一票否决而有所延迟,但仍是近期需要持续关注的风险。与此同时,随着欧央行的货币宽松也临近拐点。7月中国制造业PMI中的出口订单和出口先导指数的新增出口订单指数均有所回落,指向本轮中国出口复苏可能正在接近拐点。

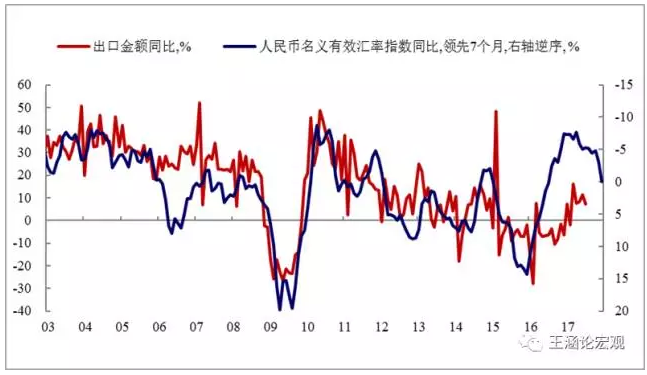

人民币升值,出口价格回落。人民币有效汇率同比领先出口金额同比约6个月,人民币有效汇率指数同比于2016年11月见底开始回升,这意味着汇率因素对中国的出口增速的抑制作用可能在最近几个月开始逐步体现出来。

(编辑:姜禹)