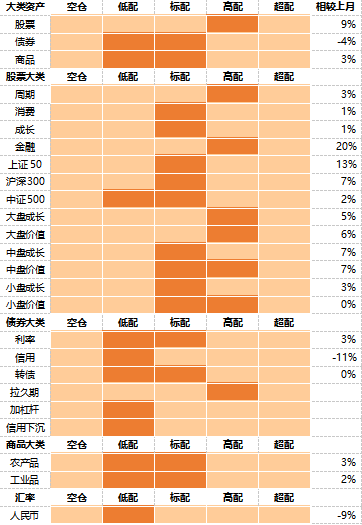

大类资产配置建议:

权益:上调大盘成长和金融至【超配】。

债券:维持利率债【标配或低配】,下降高评级信用债至【低配】,维持转债【标配或低配】。

商品:上调工业品至【标配或低配】,下调农产品至【标配或低配】。

做多人民币汇率:【低配】。

4月市场和策略回顾

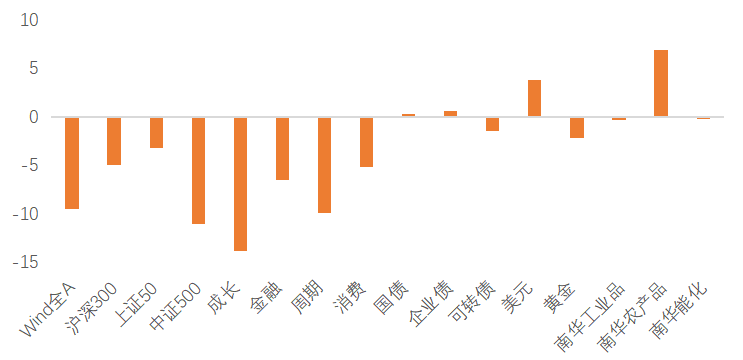

图1:4月各类资产收益率(%)

资料来源:Wind,天风证券研究所

图2:4月A股行业收益率(%)

资料来源:Wind,天风证券研究所

权益市场:4月A股市场大幅回调,大盘股(上证50和沪深300)跌幅较上月收窄,分别下跌3.23%、4.89%,中盘股(中证500)收跌11.02%。板块上,成长板块连续两个月领跌,周期、金融和消费板块均出现不同程度回落。

债券市场:4月利率债和信用债指数窄幅震荡,可转债交易持续降温,但中证转债指数下行趋势明显放缓。

商品市场:4月大宗商品走势出现分化,其中农产品上涨6.95%,工业品、能化品全月基本收平。美债实际利率大幅上行,并在月末回正;黄金价格冲高回落。

外汇市场:4月美元指数强势上攻,月中开始人民币对美元贬值加速,人民币对一篮子货币多数升值。

在四月的资产配置报告当中,我们建议【全面下调】权益配置权重,给出减仓信号。

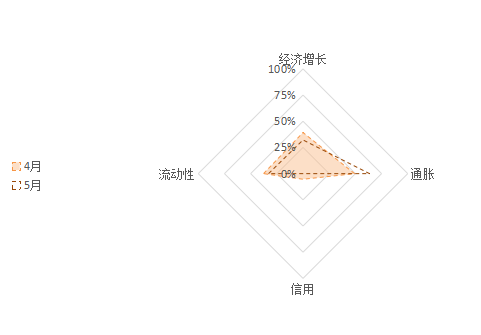

图3:5月宏观四维度数据画像

资料来源:WIND,天风证券研究所

大类资产配置建议(5-7月)

图4:5月-7月大类资产配置建议

资料来源:天风证券研究所

(1)权益:上调大盘成长和金融至【超配】

权益市场胜率均有回升,在经济下行压力和金融数据跳水的背景下,政策宽松概率上升是胜率回升的主要原因。

当前环境下,5-7月大盘成长的胜率最高,中盘价值、大盘价值、小盘价值的胜率处于中性水平,中盘成长和小盘成长的胜率依然低于中性。在滞胀加剧和信用紧缩的环境中,金融股的胜率显著上升。消费股的胜率继续恶化。成长股的整体胜率继续回落,胜率略高于消费股,流动性宽松对成长股的支撑较高。周期股的胜率不变,维持中性水平,在滞胀环境中确定性较高。

市场大幅调整后,赔率上升至高位,Wind全A、上证50、沪深300估值【便宜】,中证500估值【很便宜】;金融估值【很便宜】(95%分位),周期估值【很便宜】(95%分位),成长估值【很便宜】(91%分位),消费估值【较便宜】(70%分位);中盘价值估值【中性】(51%分位),大盘成长/价值、中盘成长、小盘价值估值【较便宜】(78%-85%分位),小盘成长【很便宜】(97%分位)。

配置策略:上调权益配置至【标配或高配】。大盘股的投资价值回升较多,中盘股的投资价值与前期持平。【超配】大盘成长和金融,【高配】大盘价值、小盘成长和周期。

(2)债券:维持利率债【标配或低配】,下降高评级信用债至【低配】,维持转债【标配或低配】

5-7月利率债的胜率维持中低,基本面衰退和流动性宽松利多利率,信用塌方后的政策宽松预期利空利率。高等级信用债的胜率降至中低,其中基本面大幅下行和信用坍塌对信用债的冲击显著。可转债的胜率持平前期,维持中性水平。

利率债的期限利差上升至中高位置,久期策略的盈亏比中性偏高;流动性溢价维持在很低的水平,杠杆策略的盈亏比较低。流动性预期从偏紧回落至中性以上,市场对未来货币政策进一步宽松的预期不强。3年AAA级信用利差回落至中性以下,3年AA级信用利差维持处在较低位置,信用溢价中低,信用下沉的盈亏比偏低。转债的股性赔率上升,债性赔率下降,整体赔率与前期持平,仍然处于中低水平。

配置策略:维持利率债【标配或低配】,下降高评级信用债至【低配】,维持转债【标配或低配】

(3)商品:上调工业品至【标配或低配】,下调农产品至【标配或低配】

5-7月工业品、农产品胜率小幅回升至中性上方。

工业品的胜率小幅回升。滞胀加剧,产能稀缺的上游工业品是高确定性资产。全球需求减弱,大宗商品价格整体有调整风险。联储加息预期最鹰阶段已过,工业品金融属性的损失逐渐稳定。

工业品、农产品、能化品的赔率维持历史低位,整体盈亏比低。

配置策略:上调工业品至【标配或低配】,下调农产品至【标配或低配】

(4)做多人民币策略:维持【低配】

5-7月人民币胜率继续下降,目前处在中低位置。经常账户盈余是支撑前期人民币汇率稳定的关键因素,上半年资本项下累积的贬值压力在4月集中释放,目前已经接近2020年出口红利期之前的汇率水平(6.8左右)。中美短期利差目前处在历史极低位置,人民币赔率低。今年3月以来,做多人民币策略的配置价值持续下降。

配置策略:维持做多人民币策略【低配】

风险提示

出现致死率提升的新冠变种;经济增速回落超预期;货币政策超预期收紧

本文选编自“雪涛宏观笔记”,作者:宋雪涛;智通财经编辑:赵锦彬。