报告要点:

①经历急跌估值已不是当前市场核心矛盾,哪怕跌至熊市底部,ERP测算上证综指向下空间10%左右。②当前A股整体估值处熊市底部中枢,中位数偏高,主因大盘权重股仍贵。假设疫情以来的流动性覆水全收,多数核心资产估值已回常态中枢,仅部分白酒和新能源龙头偏贵。③滞胀隐忧:俄乌冲突引发全球通胀,滞胀伤害企业盈利,警惕杀估值转为杀业绩的可能,目前核心在于全年5.5%的GDP增长目标能否实现,重点关注下调2022年业绩预测的公司占比。④短期积极,更多的乐观因素在海外:冲突缓和、通胀下行、加息落地。国内乐观因素更多依靠政策进一步发力:降息降准、地产放松或高层召开企业家座谈会。⑤短期滞胀环境下,高股息组合占优,关注银行、地产、煤炭、化工。中长期来看,中期衰退式宽松,成长仍是全年主线,数字经济下电信运营商、IDC制造、云计算,双碳转型下光伏绿电。

正文摘要

估值不是当前市场核心矛盾。①急跌后投资者情绪重挫,不断追问底部在哪里,我们做一个极端情形假设:如果跌至A股熊市底部,上证综指向下空间有限,ERP测算跌幅在10%左右。②对比熊市底部,A股整体估值处底部中枢,中位数偏高,大盘估值仍贵,小盘估值历史底部。③流动性覆水全收,多数核心资产估值已回到常态中枢,向下空间不大,仅部分白酒和新能源龙头估值偏贵。

滞胀隐忧:从杀估值到杀业绩。①过去三个月两个宏观背景超预期:联储加息提前,俄乌冲突引发全球通胀。2月PPI环比涨0.5%,负转正,假设今年国内PPI维持高位,我们不得不重新考量滞胀环境下对于企业盈利的伤害。②一方面GDP下行造成企业收入增速承压,而由于通胀的二次抬升使得毛利整体下行,造成企业盈利受损,最终出现有杀估值向杀业绩转变。③本轮杀业绩核心在于能否实现5.5%的GDP目标,目前未看到明显业绩预测下调。若往后出现市场多数公司的业绩预期下调,对杀业绩的担忧可以适当减缓,否则还面临业绩不及预期的风险。

什么情况下会更乐观?①短期积极,更多的乐观因素在海外:冲突缓和、通胀下行、加息落地。全球对滞胀困境的担忧降低,将显著提升风险偏好。②国内乐观因素更多依靠政策:降息降准、地产放松或高层召开企业家座谈会。政府工作报告提出“扩大新增信贷规模”目标,往后货币政策需要进一步加大宽松,我们认为3月降息降准均有可能,另外房地产政策也可能进一步松绑。此外今年两会特别关注减税降负支持制造业投资,如果更高层召开类似于2018年、2020年的企业家座谈会,将是明确的乐观信号。

配置:高股息与成长。①短期滞胀环境下,高股息组合占优,关注银行、地产、煤炭、化工。市场大幅上涨过后的下跌和震荡盘整期,高股息策略发挥“熊市保护伞”特性,超额收益明显。②中期衰退式宽松,成长仍是全年主线,关注数字经济。中长期视角来看,国内经济处于类衰退环境,稳增长压力之下政策将继续维持宽松,伴随后续经济基本面企稳,市场悲观预期修复,风格有望重回成长。

注:本文提及今年指2022年,去年指2021年,目前/当前均为2022/3/11。

风险提示:全球疫情蔓延风险、疫苗有效性;宏观经济增长不及预期;通胀短期大幅飙升,货币政策快速收紧;历史经验不代表未来。

春节前市场普遍担忧联储加息导致估值承压,经近期急跌估值已不是当前A股的核心矛盾,俄乌冲突促发全球通胀加强,滞胀困境下是否会出现杀估值转向杀业绩的风险,当前市场环境下有哪些乐观信号可以跟踪,本周策略周聚焦我们集中讨论。

1.估值不是当前市场核心矛盾

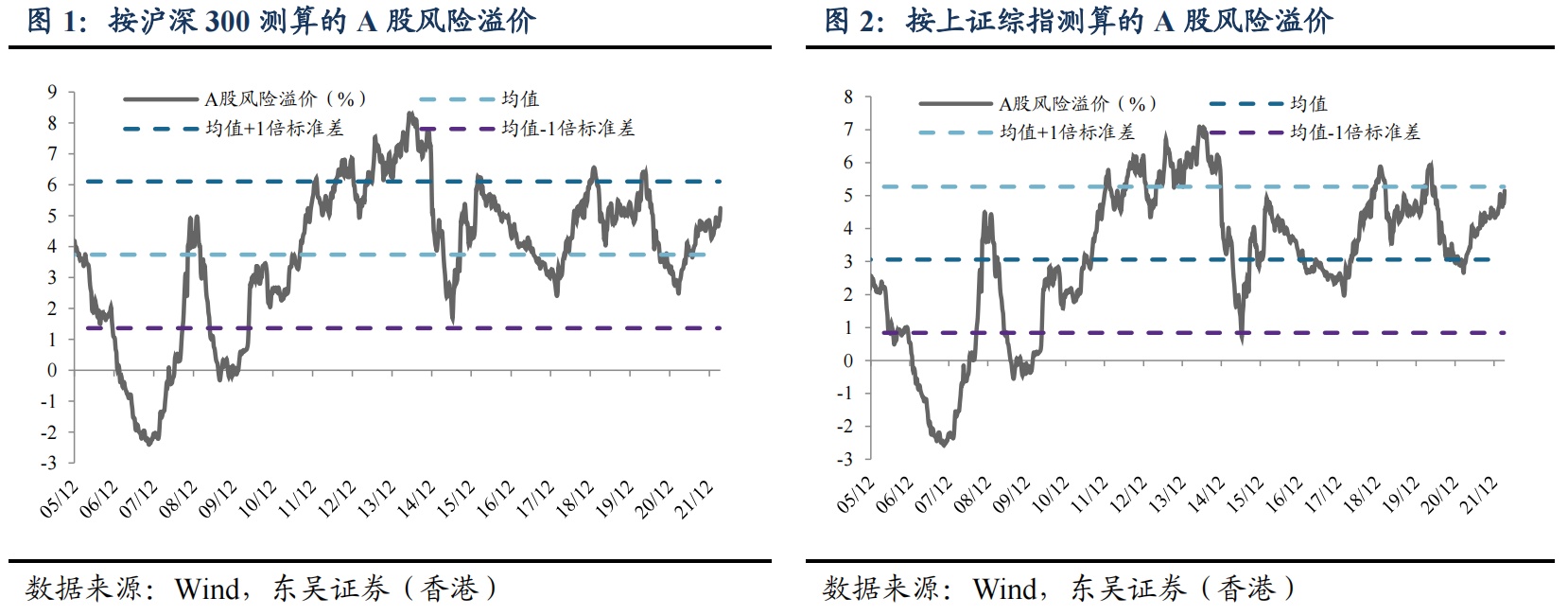

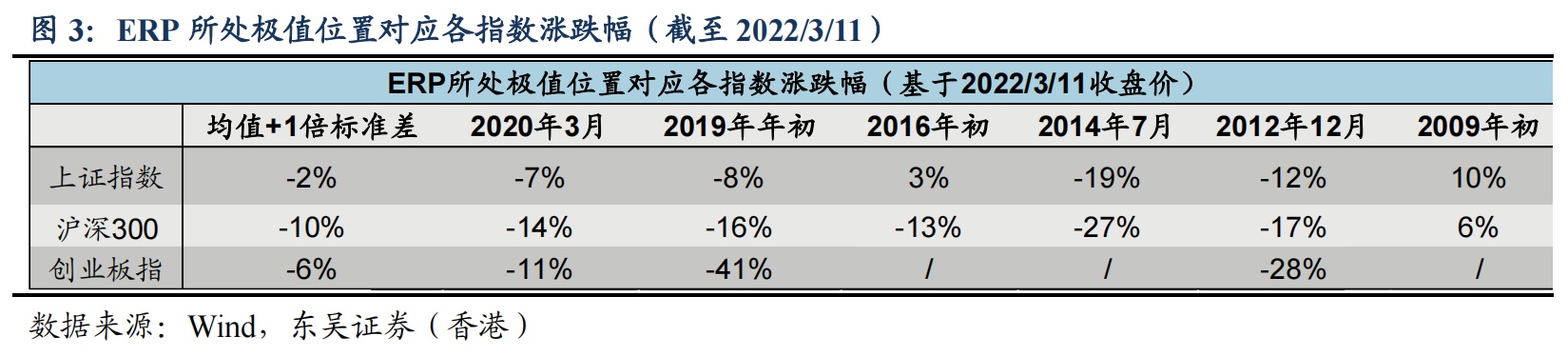

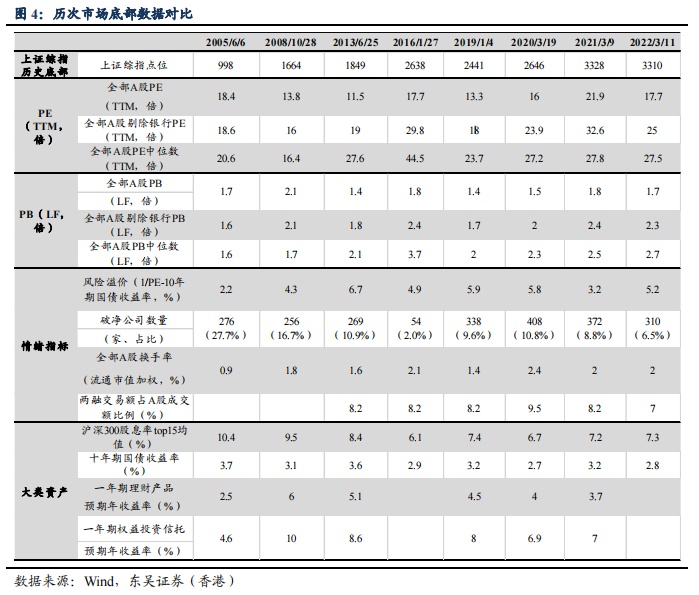

跌至熊市底部,ERP测算上证综指跌幅10%左右。急跌后投资者情绪重挫,不断追问底部在哪里,我们做一个极端情形假设:如果跌至A股熊市底部,上证综指向下空间有限,ERP测算跌幅在10%左右。熊市绝对底部的构筑是资产比价的结果,股市隐含风险溢价(ERP)对底部判断效应很强,对于历史上的底部都有明显支撑。当前按照上证综指计算ERP为5.2%,若上证综指回到2020年3月2646低点5.8%的ERP,上证综指向下跌幅7.2%,对应点位3073点;若回到2019年1月2441低点5.9%的ERP,上证综指向下跌幅8.4%,对应点位3030点。沪深300按照同样测算显示向下跌幅在10%-16%之间,跌幅较上证综指更大的原因是白酒等权重行业估值仍相对较高。

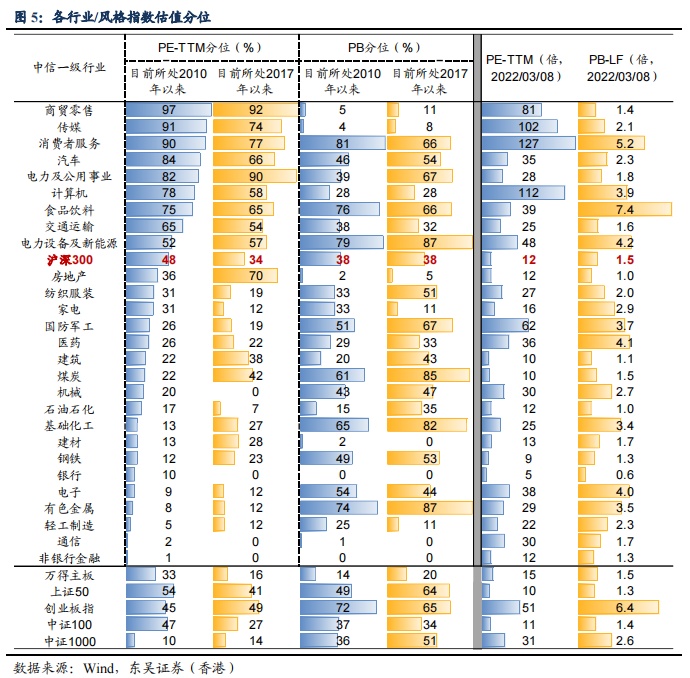

对比熊市底部,A股整体估值处底部中枢,中位数偏高,大盘估值仍贵。对比历次熊市绝对底部:2005年6月上证综指998点、2008年10月1664点、2013年6月1849点、2016年1月2638点、2019年1月2441点、2020年3月2646点,全部A股PE中枢在(TTM,整体法,下同)12~22倍,目前为17.7倍(近五年35%分位);PB中枢在(LF,整体法,下同)1.4~2.1倍,

PB为1.7倍(44%分位)。但对比中位数,当前估值仍有向下差距,历次熊市底部全部A股PE中位数16~28倍(除2016年1月),目前为27.5倍;PB中位数1.6~2.5倍,目前为2.7倍,中位数偏高是因为大盘估值更贵。其中大盘价值代表上证50当前PE10倍,处过去5年38%分位,大盘成长代表创业板指当前PE51倍/49%分位,而小盘代表中证1000当前PE仅31倍/14%分位,结构上小盘成长、小盘价值估值均处历史底部,其中巨潮小盘成长指数当前PE17倍/2%分位,巨潮小盘价值指数当前PE11倍/1%分位。

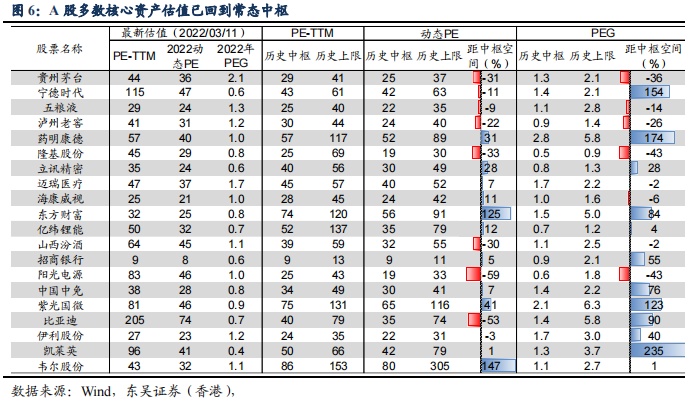

流动性覆水全收,多数核心资产估值已回到常态中枢。联储加息对核心资产估值产生下行压力,假设疫情后放松的流动性都收回,那估值应该回到此前2016-19年常态中枢(一轮完整联储货币周期及A股牛熊周期),结论是估值下行空间有限。公募前二十大重仓股2022年动态PE半数已经回到历史中枢,只有部分白酒和电新龙头估值偏贵,白酒本身凭借现金流和盈利稳定性持续获得确定性溢价,当前贵州茅台、泸州老窖动态PE较历史中枢下行空间20-30%,而新能源板块行业中长期空间打开、竞争格局优化,隆基股份、阳光电源、比亚迪较历史中枢下行空间30-60%,多数核心资产估值不贵:宁德时代2022年预测PE47倍,接近历史中枢,亿纬锂能32倍,已降至历史中枢以下。可见按照极端条件假设覆水全收,当前公募重仓股估值下行压力也已经不大。

2.滞胀隐忧:从杀估值到杀业绩

警惕由杀估值转为杀业绩的可能。过去三个月两个宏观背景超预期:联储加息提前,俄乌冲突引发全球通胀。2月PPI同比8.8%,环比0.5%,由负转正,假设今年国内PPI维持高位,我们不得不重新考量滞胀环境下对于企业盈利的伤害,一方面GDP下行造成企业收入增速承压,而由于通胀的二次抬升使得毛利整体下行,造成企业盈利受损,最终出现有杀估值向杀业绩转变。东吴策略上期周聚焦《后通胀时代是谁的敌人?》复盘历史上四次“后通胀时代”,即通胀在第二年仍维持高位:油价、粮价上涨,PPI带动CPI二次上行:2008/3-7、2010/10-2011/7、2012/6-9、2017/5-10。结果显示股市基本下行,仅17年例外,背后的原因在于前三次均出现了明显的滞胀环境,GDP和企业盈利均下行:2008Q1-3,GDP当季同比从11.5%降至9.5%;2010Q3-2011/Q3,GDP当季同比从9.9%降至9.4%;2012Q1-Q3,GDP当季同比从8.1%降至7.5%,为2003年以来首次GDP增速“破8”;三段区间内全A及全A非金融部门归母净利润累计同比均快速下行或处于负增区间,且国际定价的油价和粮价快速上行造成的输入性通胀,对企业毛利造成显著下行压力,毛利率和营业收入均收缩。

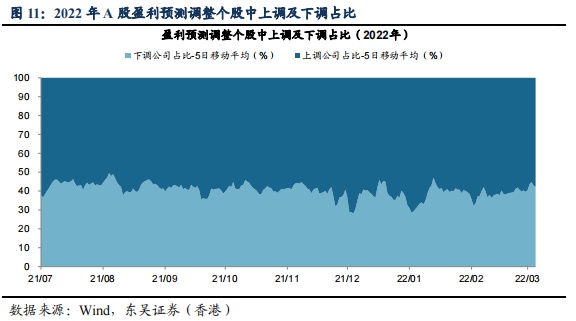

本轮杀业绩核心在于能否实现5.5%的GDP目标,目前未看到明显业绩预测下调。今年《政府工作报告》设置全年GDP增速目标5.5%,能否实现这一目标将成为决定市场后期是否会出现杀业绩的核心,近期多地疫情扩散,港股与A股急跌也在反应本轮疫情的可能冲击,若往后出现市场多数公司的业绩预期下调,对杀业绩的担忧可以适当减缓,否则还面临业绩不及预期的风险。从最近一个月来看,卖方分析师对于上市公司的盈利预测中,下调2021年盈利预测的公司占比提升明显,从春节后的45%上升到目前的70%,但对于2022年的业绩预测并未出现太大变动,密切观测已经开始的年报期,下调公司的占比变动。

3.什么情况下会更乐观?

短期积极,更多的乐观因素在海外:冲突缓和、通胀下行、加息落地。

短期急跌后,估值较低位置若出现反弹,会有哪些乐观因素:全球对滞胀困境的担忧降低,将显著提升风险偏好,春节后最大的宏观变化在于俄乌冲突导致通胀大幅上行,如果后续能看到俄乌冲突有所缓和,市场对于全球大宗商品供应链断裂的担忧得以减轻。此外,短期值得关注的乐观信号可能来自于3月15-16日的联储议息会议,若不加息50个BP,不公告缩表,加息落地后通胀预期缩窄,也可视为边际乐观信号。

国内乐观因素更多依靠政策:降息降准、地产放松或高层召开企业家座谈会。国内滞胀困境下,短期市场很难相信今年的通胀压力会得到缓解,更多的乐观信号还是来自于政策端加码,2022年2月人民币贷款仅增1.2万亿元,企事业单位中长期贷款下滑幅度超近三年同期水平,居民户中长期贷款罕见负增长,短期贷款占比再次上升。政府工作报告提出“扩大新增信贷规模”目标,往后货币政策需要进一步加大宽松,我们认为3月降息降准均有可能,另外房地产政策也可能进一步松绑。政府工作报告提出要“提高首贷户比重”并探索新的发展模式。目前虽未出台新发展模式的具体纲要,但结合近期郭树清提到的“做好对新市民的金融服务工作”和近期各地出台的降低房贷或是降低首付比例等房地产政策措施,未来房地产政策或将进一步放松。此外今年两会特别关注减税降负支持制造业投资,如果更高层召开类似于2018年、2020年的企业家座谈会,将是明确的乐观信号,东吴策略前期报告《民企座谈会与互联网》提到,2018、2020年两次企业家座谈会后,社融增速明显企稳回升。经济的企稳回升自然需要政府积极财政扩大基建,更要四两拨千斤,增强企业与居民信心,宽货币向宽信用传导,实现全社会扩大投资再生产。

4.配置:高股息与成长

短期滞胀环境下,高股息组合占优,关注银行、地产、煤炭、化工。市场大幅上涨过后的下跌和震荡盘整期,高股息策略发挥“熊市保护伞”特性,超额收益明显,历史上大盘风格占优期间,高股息策略一般表现相对较好。当前全球面临的通胀压力更多是由于事件扰动导致的阶段性高位,往后政策端不排除进一步发力,包括货币的降息降准以及地产的进一步松绑,由此带来地产、银行的估值抬升,此外考虑到PPI可能维持高位,随着夏季来临,不排除今年再次出现电荒,煤炭价格高位扩张毛利,业绩持续改善,电解铝等化工品也受益于产品价格上涨带来的业绩增长。

中期衰退式宽松,成长仍是全年主线,关注数字经济、光伏。中长期视角来看,国内经济处于类衰退环境,稳增长压力之下政策将继续维持宽松,伴随后续经济基本面企稳,市场悲观预期修复,风格有望重回成长,我们认为成长主线中数字经济会继去年双碳后成为又一主线,政治局层面从接触学习转向主动驾驭并给予较高定位,此外,数字经济首次进入国家级规划体系,财政支持力度将大幅提升,中长期成为激发经济活力的新动能,短期符合稳增长诉求。从投资方向来看,基础设施包括电信运营商、IDC产业链;产业数字化包括云、信创、ERP、智能化;数字产业化包括集成电路、基础软件。详见东吴策略前期周聚焦《数字经济三个关键问题》。此外流动性充裕环境利好光伏拔估值,历史经验来看估值贡献光伏股价变动的较大权重。中性假设下,我们预计2022年国内及全球光伏装机迎来高增长,国内新增装机84GW(+53%),全球新增211GW(+24%)。装机高增叠加流动性充裕利好光伏股价上行,典型如2020年。2020年平价预期带动抢装需求,全年新增装机49GW,同比+64%,其中12月装机21.7GW;叠加货币政策整体宽松,全年光伏指数上涨+72%。详见前期报告《光伏:估值盈利性价比显现》、《光伏:能源转型下的估值测算——赛道的天空系列二》。

5.风险提示

全球疫情蔓延风险、疫苗有效性:海外疫情不断反复,若海外疫情加剧,可能对相关产业链及国内进出口造成影响。

宏观经济增长不及预期:若国内经济复苏进程不及预期,可能影响上市公司基本面表现。

通胀短期大幅飙升,货币政策快速收紧:今年以来PPI陡峭上行,并向CPI加速传导,通胀压力上行可能引致货币政策收紧。

历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

本文编选自东吴证券(香港)策略周评,分析师:李晗玥,智通财经编辑:杨万林