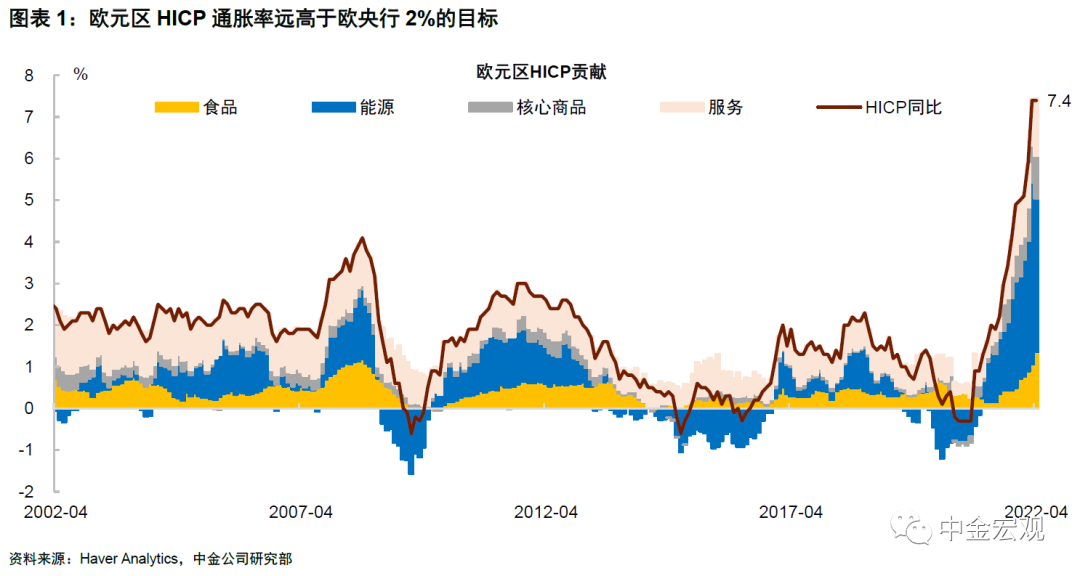

本周公布的欧央行4月议息会议纪要显示,委员们普遍对通胀表示担忧。尽管欧元区尚未出现“工资—通胀”螺旋,但7.4%的通胀水平已经很高,且长期通胀预期有上升迹象。部分委员担心,欧央行如果不及时行动,可能会使其公信力受损,从而付出更高代价。往前看,我们预计欧央行将在二季度结束资产购买计划,最快7月首次加息。但因为欧元区经济增长风险偏下行,预计加息节奏也不会很快,相比于美联储,下半年欧央行或将表现得更加犹豫不决。

首先,欧央行对通胀的担忧明显增加。纪要显示,欧元区7.4%的通胀水平引发了委员们的普遍担忧。尽管高通胀与能源价格上涨有很大关系,但也有迹象显示,价格上涨压力正在向其他部门蔓延。例如,如果将自住住房成本包括在HICP通胀中,2021年第四季度的通胀率会比原有的读数高0.7个百分点。与此同时,家庭部门对未来3年的通胀预期明显增加,专业预测者的中期通胀预期也在走高。也有委员表达了对通胀预测错误的担忧。有委员指出通胀上行风险在俄乌事件发生之前就已经成为现实,暗示过分低估通胀可能会使欧央行犯下错误。

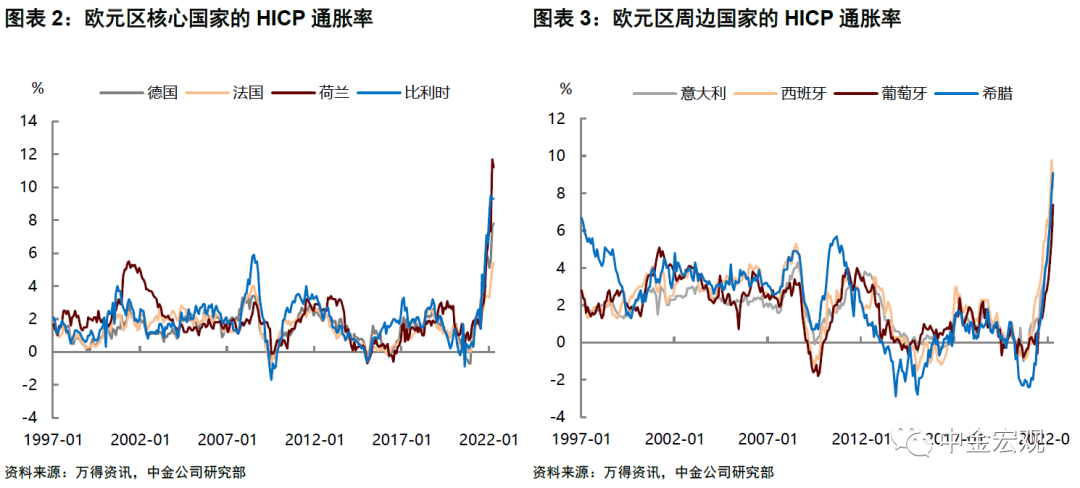

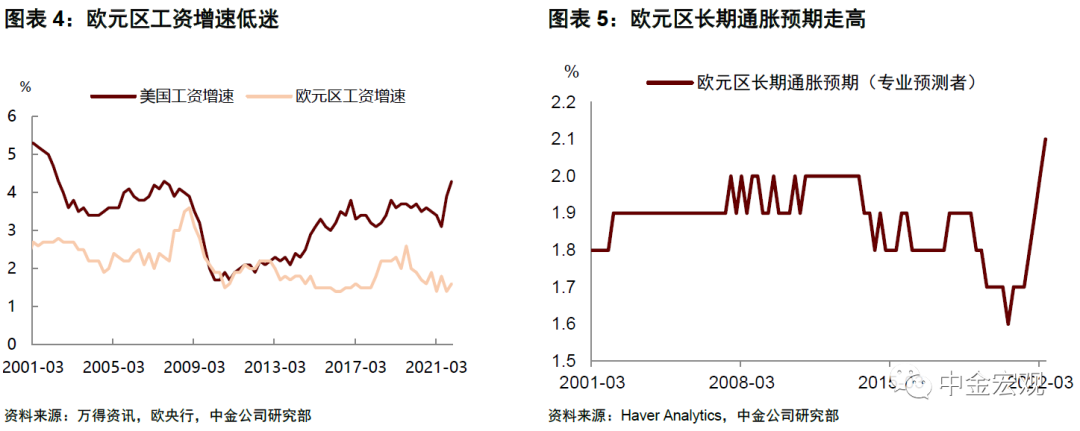

欧元区尚未出现“工资—通胀”螺旋,但这并不能打消对通胀的担忧。与美联储货币政策的双目标不同,欧央行的货币政策目标只有一个,那便是通胀。有委员认为,虽然现在欧元区工资增速不高,且较高的通胀通常需要一段时间才能反映在工资设定中,但一旦更高的通胀预期在工资协议中根深蒂固,那么降低通胀将变得更加困难。1970年代的经验证明,央行对价格稳定的承诺是至关重要的,即使引发通胀的原因来自供给侧,央行也应该竭尽全力遏制通胀。另外欧元区PPI通胀率已高于30%,我们认为,这意味着上游价格向下游传导的压力将持续存在。

货币政策方面,一些委员认为应该尽快将货币政策立场调整为中性。一种担忧认为,如果欧央行没有及时发出紧缩信号,那么通胀预期或将进一步上升。如果欧央行行动太晚,还可能会产生第二轮通胀效应(second-round effect),并且可能会带来高昂的经济、金融稳定和公信力成本。我们认为欧央行会在一定程度上参考美联储的经验。去年美联储低估通胀,不仅令其公信力受损,也加大了金融市场波动。尽管欧元区的情况与美国不同,但在高通胀面前,最好还是应该保持敬畏。

但也有委员担心过快收紧将影响金融稳定。有委员指出,渐进的货币政策正常化路径是合适的,加速收紧货币似乎并不合理。过于积极主动地紧缩可能会导致金融市场动荡。纪要也提到,基于模型估计,欧元区自然实际利率(即中性利率)仍然为负。这意味着渐进的货币政策正常化是合适的,因为即便是相对较小的利率上升也可能足以让货币政策从宽松转向中性甚至收缩。

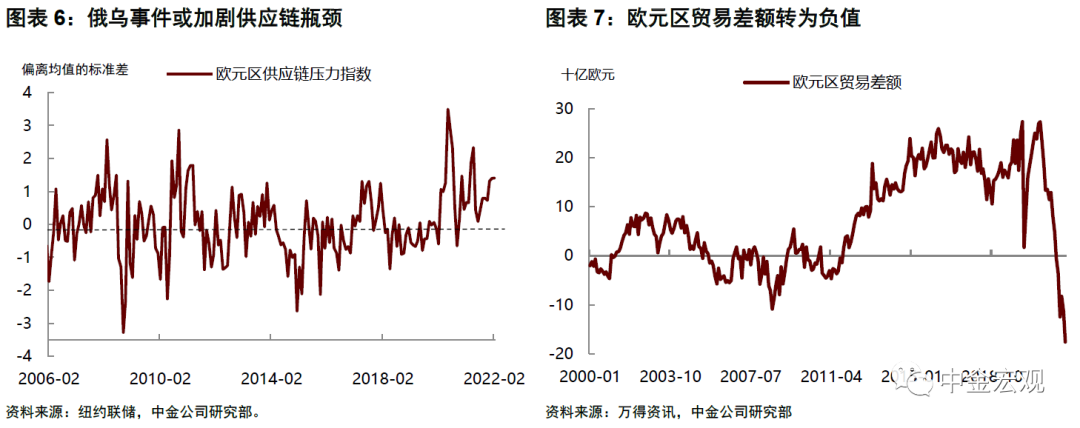

对欧元区经济增长的担忧也会限制货币紧缩。委员们认为欧元区经济前景面临的风险偏下行。尽管与疫情有关的风险有所下降,但俄乌事件可能对经济活动产生更大的影响,并可能再次加剧供应瓶颈。我们认为,持续高企的能源成本,加上信心的丧失,可能会比预期的更严重地拖累需求,并限制消费和投资。与此同时,欧元区贸易条件恶化,贸易差额转为负值也会加大经济压力。根据最近的欧元区银行贷款调查,未来几个月的企业与住房贷款标准或将进一步收紧,这可能会导致信贷供应紧张,限制经济扩张。

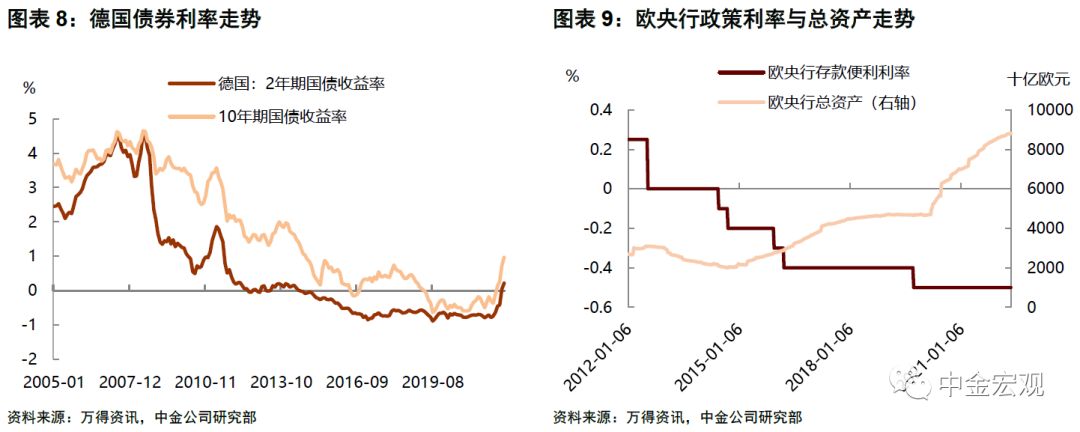

综合考虑上述因素,我们预计欧央行将在二季度结束资产购买计划,最快于7月首次加息。欧央行已在4月会议上宣布将资产购买计划(APP)在4/5/6月的净购买额降至400/300/200亿欧元,这意味着二季度就能结束购债。欧央行还表示,对关键利率的调整将在资产购买计划结束一段时间(some time)后进行。“一段时间”是多久呢?纪要中给出的定义是“一周到几个月的时间”(between one week and several months)。也就是说,欧央行最快在7月21日的议息会议上就可以宣布加息。

不过,由于欧元区经济增长动能较弱,我们预计加息节奏不会很快。相比于美联储,下半年欧央行或将显得更加犹豫不决。我们在此前报告中下调了对今年欧元区经济增长的预测,并指出欧元区面临着比美国更大的“滞胀”风险(请参考《下调欧元区经济增长预测》)。鉴于此,我们预计欧央行在货币紧缩方面会比较小心谨慎,如果宣布加息,幅度更可能是25个基点。另外不排除欧央行委员们在6月9日的议息会议上出现分歧,从而使货币政策不确定性上升。由此来看,下半年欧元区货币政策走向也非常值得关注。如果美欧同步紧缩,对全球流动性与经济增长或将产生重要含义。

上周回顾:宏观数据与经济事件

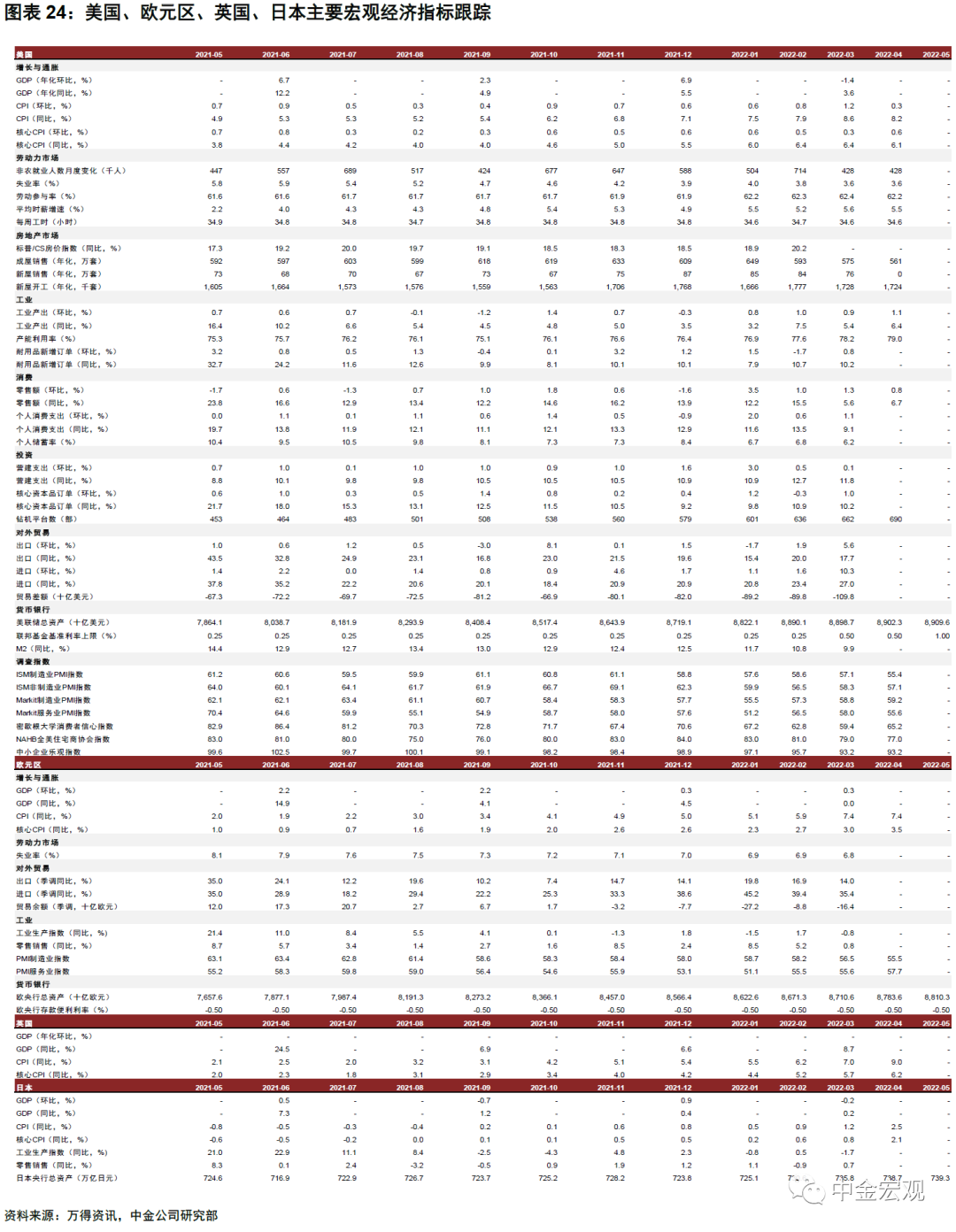

宏观数据:美国3月商业库存环比增长2%,高于预期增速1.9%;4月工业产出环比增长1.1%,高于预期增速0.5%;4月零售与食品服务销售额环比增长0.9%,与预期增速一致;4月谘商会领先指标环比降低0.3%,低于预期增速0%;4月年化新屋开工总数为172.4万户,低于预期值176.5万户;4月营建许可总数为181.9万户,高于预期值181.2万户;4月年化成屋销售总数为561万户,低于预期值565万户;5月纽约联储制造业指数为-11.6,低于预期值17;5月费城联储制造业指数为2.6,低于预期值16;5月NAHB房产市场指数为69,低于预期值75;至5月14日当周初请失业金人数为21.8万人,高于预期值20万人。

欧元区第一季度GDP同比增速修正值为5.1%,高于预期增速5%;第一季度季调后就业人数环比增长0.5%,与预期增速一致;3月季调后经常账赤字15.67亿欧元;3月季调后贸易赤字为176亿欧元,低于预期赤字178亿欧元;4月CPI同比增速终值为7.4%,低于预期增速7.5%;4月CPI环比增长0.6%,,与预期增速一致。英国3月三个月ILO失业率为3.7%,低于预期值3.8%;4月CPI环比增长2.5%,低于预期增速2.6%;4月失业率为4.1%;4月零售物价指数环比增长3.4%;4月季调后零售销售环比增长1.4%,高于预期降速0.2%;5月CBI工业订单差值为26,高于预期值12。

经济事件:5月16日,FOMC永久票委、纽约联储主席威廉姆斯发表讲话,他表示鉴于全球事件的不确定性和美国货币政策的转变令投资者疲于应对,市场波动性不断上升在意料之中。5月17日,2022年FOMC票委、圣路易斯联储主席布拉德就经济前景发表讲话,他表示美国经济可能至少在未来18个月继续以高于趋势的速度增长,家庭消费支出仍有韧性。5月18日,美联储主席鲍威尔接受华尔街日报的采访,他强调,美联储将继续加息,直到通胀得到控制。

本周关注:宏观数据与经济事件

宏观数据:周二公布美国4月年化新屋销售总数,5月Markit制造业PMI初值,5月Markit服务业PMI初值,5月里奇蒙德联储制造业指数;欧元区5月制造业PMI初值。周三公布美国4月耐用品订单环比增速。周四公布美国第一季度实际GDP年化环比增速修正值,4月成屋签约销售指数环比增速,至5月21日当周初请失业金人数。周五公布美国4月核心PCE物价指数同比增速,4月核心PCE物价指数环比增速,4月个人支出环比增速,5月密歇根大学消费者信心指数终值。

经济事件:周二2022年FOMC票委、堪萨斯联储主席乔治发表讲话。周三欧洲央行行长拉加德发表讲话。

本文选编自“中金宏观”,作者:刘政宁 张文朗等;智通财经编辑:赵锦彬。