“汽车下乡”政策未出,但丝毫不妨碍汽车概念股掀起热浪……

5月18日,港股汽车板块交易活跃,其中广汇宝信(01293)盘中大涨逾15%,截至收盘,股价为0.62港元。

事实上,过去的4月,国内11家汽车经销商集团涨跌不一,国机汽车(600335.SH)市值环比下滑27.07%,永达汽车(03669)、美东汽车(01268)、庞大集团(601258.SH)三家股价在4月的环比跌幅也超过了10%。而市值仅有13.64亿元的广汇宝信由于盘子较小、业绩向好,4月股价总计上涨13.95%,涨幅领跑汽车零售板块。

净利猛增161.09% 新车销售毛利率低于同业

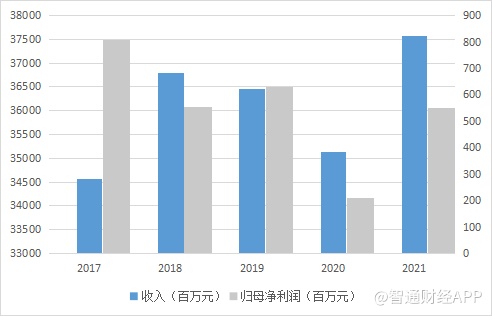

广汇宝信发布的2021财年年报中披露,公司在2021年1月1日-2021年12月31日实现营业收入375.83亿元,同比增长6.97%,归属母公司净利润5.52亿元,同比增长161.09%,基本每股收益为0.19元。

2019-2021年,公司综合毛利率有所波动,分别为7.8%、5.0%和6.1%。

其中,2020年受到新冠疫情蔓延影响,公司营收和净利有明显下滑。

2021年,新车销售业务仍是公司营收的主要支柱,87.9%年度收入均来自于新车销售业务。售后服务业务收入较2020年增加5.9%,达到人民币45.2亿元。

2021年全年,广汇宝信新车销售收入达人民币330.24亿元,较2020年增长7.1%;其中,豪华及超豪华汽车的销售收入较2020年同期上升9.1%,占比新车销售收入的92.7%。

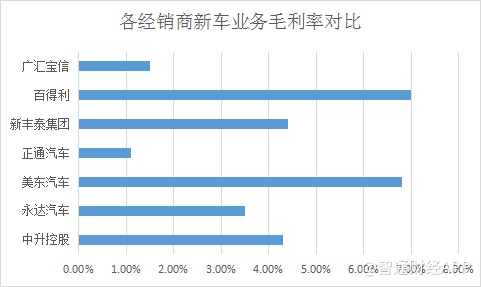

不过,据智通财经APP了解,与同行业港股上市汽车经销商对比,广汇宝信新车销售毛利率仅为1.5%,尽管比起2020年的1.2%有所增长,但仍远低于同业:中升控股(00881)、新丰泰(01771)等新车销售毛利率均为4%以上,百得利(06909)和美东汽车则实现了近7%的高毛利率。

作为广汇汽车的附属经销商集团,母公司有全国最大的二手车经销商之称,子公司也不遑多让。

在二手车业务方面,广汇宝信积极打造二手车新零售商业模式,实现线上线下融合。报告期内,公司二手车业务累计交易量43,122台,同比增长33.0%。

由于市场竞争加剧、新能源汽车补贴退坡等多重压力,经销商新车业务毛利整体下滑,售后服务等其他业务的重要性愈发凸显。售后服务不仅能为经销商带来流量,亦能成为新的利润增长点。

不过,广汇宝信的售后服务业务存在“增收不增利”的问题。

报告期内,广汇宝信售后服务收入为人民币45.234亿元,同比上升5.9%,占本集团总收入的12.0%,售后服务的毛利为人民币17.554亿元,同比上升28.6%,售后服务毛利率为38.8%。

与同行业港股上市汽车经销商对比,规模较小的广汇宝信售后服务收入高于新丰泰、美东汽车、百得利等一众车企,仅低于中升控股(245亿元)和永达汽车(115亿元)。

与此同时,其毛利率低于绝大部分毛利率超40%的汽车经销商,而美东汽车、中升控股两家的售后服务毛利率更是接近50%。

2021年,广汇宝信的衍生业务开展势头良好。汽车金融业务实现收入3.6亿,同比上升43.4%;渗透率59.1%,提高5.1%;汽车保险业务首保率93.1%,提升7.3%;续保率71.8%,提升2.2%。

受到车险综合改革的影响,公司保险佣金收入为人民币5.608亿元,较2020年的人民币6.943亿元减少19.2%。

资产负债率稳降

从偿债能力来看,2019-2021年期间,公司资产负债率持续下降,分别为73.3%、71.9%和69.1%,但仍高于大多数港股上市汽车经销商。作为行业龙头的永达汽车和中升控股2021年资产负债率分别为54.7%和52.4%。

2021年,广汇宝信主动调整了部分盈利能力较弱的销售网点,加强了对新车销售供需计划的分析预测,不断优化库存结构,降低了公司的资本支出。2021年,周转效率持续改善,平均存货周转天数由2020年的40.1天减少至34.3天;总体费用率稳中微降,由2020年的6.91%降至6.69%。

据智通财经APP了解,在降本增效方面,2021年广汇宝信通过不断优化融资结构,主动降低境外美元贷款,使得融资成本不断下降,财务费用率为1.6%,同比下降0.2%,销管费用率与去年持平。公司的精细化管理及费用控制能力持续保持成熟稳健。

重点布局豪华车、新能源

近年来,多家头部汽车经销商集团纷纷以并购、新建等方式收购4S店,扩张自身的销售及服务网络。

广汇宝信销售网络的扩大受益于2019年以3260万元收购了两家获得宝马授权的汽车销售服务公司。2021年,广汇宝信授权网点数量与前一年保持不变,仍为111个,高于新丰泰、百得利等竞争对手,仅低于永达汽车和中升控股。

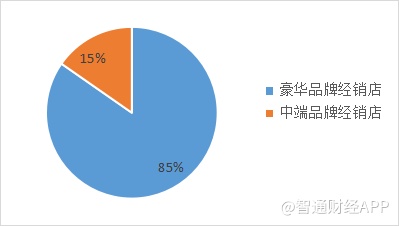

由于豪华车利润率更高,并且随着车市进入增购换购高峰期其销量也逐步提升,不少经销商集团争相布局豪华车赛道。广汇宝信全年豪华品牌销售量同比增长5.4%,其中宝马品牌增长6.0%,捷豹路虎品牌增长超过27%。公司111家汽车经销网点中,包括94家豪华品牌经销店及17家中端品牌经销店,重点销售宝马、捷豹路虎、玛莎拉蒂、保时捷等品牌。

据智通财经APP了解,广汇宝信业务主要集中于华东区域,并以华东区域作为轴心,向华北、华中、华南、东北及西北等中国其他区域扩展,截至目前已覆盖了中国大部分的豪华及超豪华汽车主流市场。

但在平均单店盈利指标上,广汇宝信却成为“垫底”,2021年平均单店盈利仅为489.2万元,仅仅高于亏损的正通汽车。这亦从侧面反映出广汇宝信的盈利能力比起同行业上市公司来仍然偏弱。

此外,在环保政策、汽车下乡等政策的推动下,新能源汽车的发展将为经销商带来市场利好。

根据中国汽车工业协会的数据,2021年新能源汽车下乡车型累计销量106.8万辆,同比增长169.2%,增速较整体新能源汽车市场增速高约10%,贡献率近30%,为疫情中承压的汽车消费市场带来了一抹亮色。

为了抓住新能源汽车发展机遇,各经销商集团动作频频。中升与小鹏等签订战略合作协议,在深圳落地了小鹏新车交付中心和商超店;永达新能源品牌新开业网点13家,新获独立新能源品牌授权15个。

广汇宝信则披露称,已与各新兴独立新能源品牌、国内领先的自主品牌以及国际传统豪华品牌主机厂在新能源汽车新零售模式的领域进行了深入沟通和合作探索,将不断增加公司在新能源汽车方面的销售占比和服务能力,推进相关传统品牌在新能源、新零售业务的转型,打造新能源汽车用户全生态服务产业链。

2022年,随着经济环境回暖、芯片短缺形势缓解、促汽车消费政策出台等多重利好因素,各大汽车经销商业绩前景乐观,二手车、新能源或将成为市场新的增长点。