一根阴线改变情绪,两根阴线改变预期,三根阴线改变观念。自2月上旬开始,绿叶制药(02186)便因空头机构的“大肆沽空”、市场对大股东资本运作的“不信任”、拳头产品力朴素的“前景不明”等因素,时常被阴线缠绕。

阴线占据主导地位,股价走势也自然显得疲弱。智通财经APP通过不复权计算,2月8日-7月5日的100个交易日,绿叶制药下跌了18.24%,成交量10.66亿股,涉及金额50.33亿港元,阴线多达59天。

图片来源:富途证券

发展到7月6日,绿叶制药终于缓了一口气,开始回暖。截至目前,该股区间回升9.11%,成交量2.25亿股,成交额9.9亿港元,均价4.4港元,每股涨幅0.38港元。其中,主力流入资金超过了2.2亿港元。

而趁着股价好转,绿叶制药8月4日也是一鼓作气,豪掷4.5亿元人民币(单位下同)收购了两种生物抗体产品,一如既往地演绎着“多金买未来”的故事。

4.5亿搞来两个重磅产品

一家市值153.43亿港元的港股通标的,却长时间“浸泡”在阴线下,换谁都会心情郁闷。而就在市场气氛郁闷到安静之时,7月6日,绿叶制药悄悄迎来翻身,甚至还涌现出连续上涨5天的“傲娇”表现。要知道,上一次连续5个交易日上涨的时间在停留在2月初。

上演“风水轮流转”的故事后,8月4日晚,绿叶制药发布公告,该公司附属山东绿叶拟向山东博安生物技术有限公司收购两种研发中的生物抗体产品(即LY01008及LY06006)以及其各自的技术、数据连同该等产品附带的一切权利,总代价为4.5亿元。

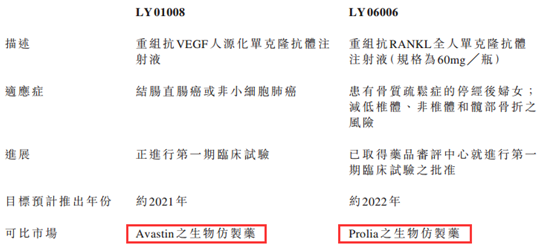

两个在研抗体产品居然能卖到4.5亿元,这一高转让价在国内的确不多见。智通财经APP从公开资料查看到,LY01008是重组抗VEGF人源化单克隆抗体注射液,适应症为结肠直肠癌或非小细胞肺癌,正进行第一期临床试验,预计于2021年推出,可比市场的Avastin生物仿制药。

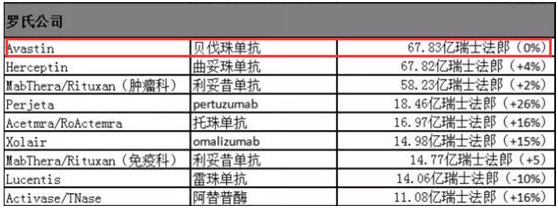

Avastin(贝伐珠单抗),是罗氏旗下的重磅抗肿瘤产品,自2004年2月获得FDA批准以来,其适应证范围已经覆盖结肠癌、乳腺癌、肺癌、肾癌、腦癌与卵巢癌。

罗氏对于Avastin应症的开发和拓宽市场可谓使了挤奶的劲儿,Avastin上市伊始就表现不俗。2014年,该药实现了8%的增长,2015年又以9%的增速达到了69.5亿美元的销售业绩。后因为在英国碰壁,被NICE拦在了报销目录之外。2016年仍旧有67.83亿瑞士法郎(约468.8亿元人民币)的表现,预计2020年销售额将维持在63.6亿美元的区间。

若LY01008真能类比Avastin,并在2021年如期推出,从用药、销售等领域来看,必定成为重磅产品,最终利好绿叶制药的营收。

LY06006则是重组抗RANKL全人单克隆抗体注射液(规格为每瓶60mg),适应症为患有骨质疏松症的停经后妇女;减低椎体、非椎体和髋部骨折之风险,目前已取得药品审评中心就进行第一期临床试验之批准,预计于约2022年推出,可比市场的Prolia生物仿制药。

Prolia是安进的拳头产品,2017年二季度财报显示,该公司实现营收58.1亿美元,净利润为21.51亿美元,其中,骨质疏松药物Prolia销售额为5.05亿美元,同比增长15%。参照Prolia销售额,LY06006同样是个“现金牛”产品。

假如上述两个产品都能最终获得成功,绿叶制药显然是要“发”的节奏。届时,从代价上来说,4.5亿元完全是“小本换大利”。

付款方式上买方占主导

分析完两个抗体产品,再来说说付款方式。智通财经APP了解到,绿叶制药此次4.5亿元并非一次性全额付款,而是非常聪明地选择了“分期”。如此一来,短期内就不会对公司现金流产生压力了。

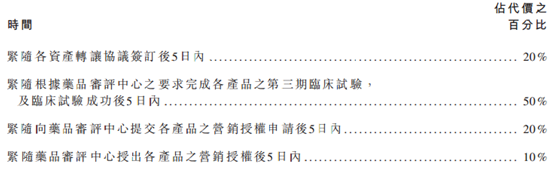

具体来说,LY01008为2.5亿元、LY06006为2亿元,按比例分为四个阶段交款。转让签订5天内给20%;三期临床试验及临床试验成功后5日内给50%;营销授权申请后5日内再给20%;取得上市许可后5日内付尾款10%。

另外,协议还规定了卖方负责执行该等产品全部三期临床,山东绿叶不需要负担临床费用。除了最初支付的20%代价外,支付其余代价的前提条件是该等产品全部三期临床成功完成。如果临床试验没有成功,则山东绿叶不会支付后续任何费用,且有权要求卖方退回已支付的全部费用。

如果该等产品最终取得营销授权并开始销售,山东绿叶同意向卖方支付相当于来自销售该等产品收入的10%的特许权使用费付款。

细看付款条件以及对未来销售权的分配上,绿叶制药占了大便宜。因为项目失败,绿叶制药可按阶段解除交易关系,避免了大额损失,甚至还有权要求其退回那50%的费用;而成功的话,不仅三期临床费用不用担负,而且只需给10%的“补偿”就可以把销售权揣进自己的口袋,完全是“只赚不亏”。

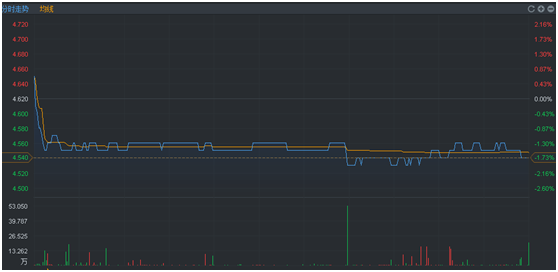

面对这样个大礼包,不知是市场未能看懂还是出于对原有业务的担忧,二级市场表现的较为冷清。据智通财经APP观察,截至8月7日收盘,该股再次被阴线缠绕,跌1.73%,报4.54港元,成交量415万股,成交额1887万港元。

图片来源:富途证券

力朴素现状并不悲观

为什么说出于对原有业务的担忧,主要是因为绿叶制药拳头产品力朴素的面临的竞争以及“药价谈判”等。

截至目前,A股的恒瑞医药与石药集团(01093)都已向CFDA提交白蛋白结合型紫杉醇的仿制药上市申请,并有望在年底获得批准。而力朴素恰好就是紫杉醇的脂质体剂型药物,若前面两家企业的仿制产品上市,势必会抢占力扑素的市场份额。

但事实上,白蛋白结合型紫杉醇的仿制药上市后,还需经过招标以及复杂的进院程序才能放量。从这一点来看,力扑素的市场份额将在2-3年内维持稳定地位。

至于力朴素被纳入国家药品价格谈判的事实,但因为其对比原研药凯素(白蛋白结合型紫杉醇)的单疗程费用2.3270万元少了约3倍,结合国情(自2015年新一轮招标启动后,力扑素的价格就一直在下降:2015年全年降幅约5%,2016年下降约6%;2016年力扑素平均中标价约为920元,最低价为840元),管理层预计力扑素的合理降价范围为30%。因此,市场悲观地认为费用会直接降低50%的情况并不会出现。

综合绿叶制药收购的新品、力朴素的真实情况以及较好的现金流(手中净现金约 16 亿元),预计该公司2017年业绩会进一步向好。依据当前4.54港元的股价,对应2017年12倍的市盈率,估值的确处于历史低位。(田宇轩/文)