“新医保目录”带来的政策红利还未完全释放,近日,人社部又出新动作。

据智通财经获悉,4月14日晚,人社部官网发布了《2017年国家基本医疗保险、工伤保险和生育保险药品目录谈判范围》,最终确定了44个品种纳入国家医保目录谈判范围。其中,44品种较之前拟定的45个拟谈判药品减少了一个,国产品种占比为45.45%,涉及港股药企仅1家。

44个品种入选国家医保谈判目录

自2016年5月,国家卫计委公布首批国家药品价格谈判结果后,相关药品是否纳入医保,成为了公众关注的话题。

之所以成为大众关注的焦点,这主要源于进入的品种会大幅度“降价”。

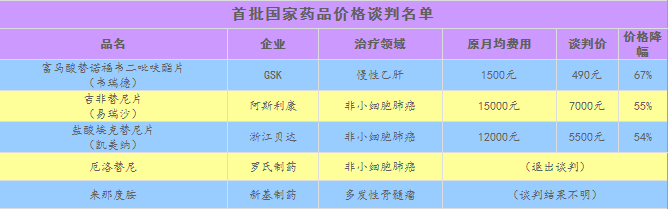

以首批国家医保谈判名单为例,当时共有五个品种入围,在经过多方谈判后,除逃跑的罗氏制药与未公布谈判结果的新基制药外,治疗晚期非小细胞肺癌的盐酸埃克替尼片(浙江贝达)吉非替片(阿斯利康)治疗慢性乙肝的富马酸替诺福韦二吡呋酯片(GSK)3种谈判药品降价幅度分别达到54%、55%、67%。其中,替诺福韦酯在降价后成为该品种的全球最低价。

事实上,虽然首批国家医保谈判名单只实现了3个品种“降价”,但这背后的推进可谓艰难。据智通财经了解,在2015年年初,国家就开始实行了一些列的方案。

2015年3月,国家卫计委起草《关于建立药品价格谈判机制试点工作方案》(征求意见稿),国家药价谈判制正式进入立法程序。

10月,经国务院批准,卫生计生等16个部委(局)建立了药品价格谈判部际联席会议制度,组织专家全面梳理国内专利药品、独家生产药品状况,结合我国重大公共卫生和疾病防治的用药需求,遴选确定首批谈判药品,成立谈判小组,制定谈判流程和策略,同步建立谈判和监督工作机制。

但此举当时并不被看好。“由于不论是专利药或独家产品,它的技术较先进且受《专利法》保护,因此它本身就具一定的垄断性,而国家卫计委药品价格谈判机制,纯属瞎折腾。”

就在被看衰的同时,同年11月下旬,国家却正式启动了首批国家药品价格谈判。谈判小组先后与乙肝、非小细胞肺癌专利药品相关企业进行了多轮谈判。在此过程中,也经历了多种困难,如原研药的“超国民待遇”、市场垄断性等。

显然,在降低药价的大背景下,国家和地方三令五申下发制度,对相关药品采取“强制手段”:2015年11月发布《关于控制公立医院医疗费用不合理增长的若干意见》,降低药占比至30%以下;集中挂网采购;“二次议价”合法化;2016年4月,李克强在国务院常务会议上明确表示,要把“药价”作为深化医改的“突破口”。

正因这些强有力的法令,让如履薄冰的药品价格谈判委在时隔一年多后的2016年5月取得零的突破。

看到谈判带来的“降价”效益,近日,人社部在更新“医保目录”的基础上,再次宣布将44个品种纳入到国家医保目录谈判范围。

港股仅1药企榜上有名

细看目录范围,44个品种主要以肿瘤为主,其次还有精神类疾病、心血管疾病、糖尿病等。其中,包括20个国产品种、24个进口品种,涉及17家国内药企、13家外资药企和两家中外合资药企,国内药企占比53.12%,国产品种占比达到45.45%。

不过,虽然本次国家谈判目录涉及了17家国内药企有11家上市公司的12个品种,但据智通财经观察,港股药企中,只有绿叶制药(02186)的注射用紫杉醇脂质体上榜。

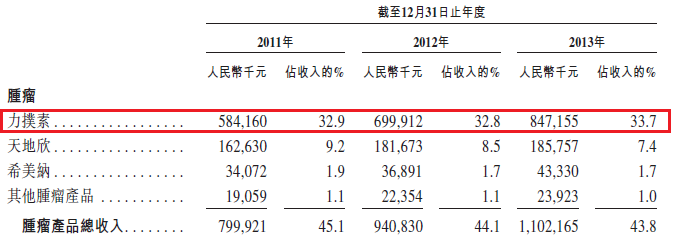

紫杉醇实际上是属于细胞抑制剂类药物,是最引人瞩目的抗乳腺癌的“明星”。数据显示,绿叶制药的注射用紫杉醇脂质体“力扑素”在上市后,现在已成为国内紫杉醇市场中领军品种。

2011财年、2012财年以及2013财年,注射用紫杉醇脂质体“力扑素”的营收分别达到5.84亿、6.99亿以及8.47亿;分别占绿叶制药总收入的32.9%、32.2%以及33.7%。

发展到2016年底,绿叶制药的注射用紫杉醇脂质体“力扑素”的市场份额已经达到了53.8%,成为为首个及唯一获批准全球销售的紫杉醇类脂质体产品。

虽然进入国家谈判目录能在市场用量上得到保障,但若谈判成功其“降价”也是明显的事实。因此,业界对绿叶制药的前景也是感到犹豫。“以价换量需谨慎权衡进入医保谈判目录通常有望借医保之势打开市场,惠及更多患者,但生产企业通常需要降价以换取医保支持。此次医保谈判目录能否绿叶制药切实起到利好影响,还需要具体情况具体分析。”

在业界观点印证下,绿叶制药在二级市场上的表现也呈现弱势。截止发稿,智通财经观察到,该股股价下跌1.7%,报4.62港元。