随着人均消费支出的增加和饮食消费升级,中国生鲜市场近年来稳步快速增长。根据弗若斯特沙利文,中国生鲜的总零售销售额由2016年的3.47万亿元(人民币,下同)增加至2021年的5.64万亿元,复合年增长率为10.2%,且预计2026年将达到8.48万亿元。

这也带动了市场对水果需求的增加。同时,伴随互联网及电子商务高速发展,水果零售商业模式趋于多样化,给消费者提供了更便利的购物体验和更多的选择。根据弗若斯特沙利文,按水果零售额计,中国水果零售市场的市场规模已由2016年的8273亿元增加至2021年的1.23万亿元,复合年增长率约为8.2%,预计到2026年将达到1.78万亿元。

在水果销售这样一个万亿蓝海中,零售商们近两年表现异常活跃,接连谋求上市。

作为中国最大的水果零售企业,深圳百果园实业(集团)股份有限公司(下称“百果园”)也于近日正式递表港交所,拟主板挂牌上市,摩根士丹利为独家保荐人。

据智通财经APP了解,截至2020年,百果园共完成了8轮融资,先后获得包括深创投、中金资本、前海母基金、天图投资、中金智德、基石资本等知名机构的投资。与此同时,百果园也曾多次计划登陆资本市场,上市地点在纽交所、港交所、深交所中变换。

此次闯关港交所,百果园能否成功夺下“水果零售第一股”?

中国第一大水果零售商 营收破百亿

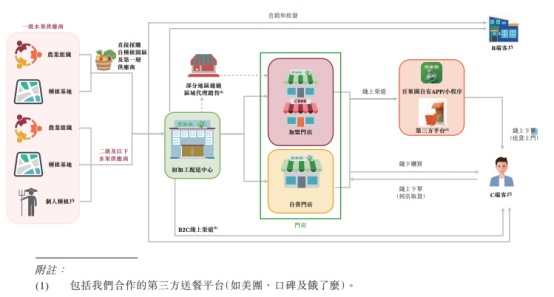

作为一家在水果行业深耕20多年的企业,百果园拥有多个水果品类品牌和渠道品牌,目前公司提供超过60类水果。此外,公司亦销售包括果干及果汁等果制品,与此同时,公司也开始通过手机APP及微信小程序分销其他大生鲜产品,包括蔬菜、鲜肉及海鲜、粮油及乳制品。

(来源:招股书)

根据弗若斯特沙利文的报告,按2021年水果零售额计算,百果园是中国第一大水果零售商,同时在国内所有水果专营店和零售企业中位列第一。其中,2021年百果园水果零售额规模是第二名的2.8倍。公司还拥有中国水果行业最大的分销网络。

公司已建成一个全国性的贴近社区、线上线下一体化及店仓一体化的水果专营零售网络。截至2022年4月20日止,公司在中国22个省市超过130个城市共有5,351家门店,多位于居民区、商业街等高人流量区位,并已布局手机APP、微信小程序、天猫、京东、抖音、美团、口碑、饿了么等线上渠道。

(来源:招股书)

近年来百果园的业绩呈波动增长态势。2019年、2020年及2021年(报告期,下同),百果园营收分别为89.76亿元、88.54亿元和102.89亿元。对于2020年业绩的下滑,百果园表示主要是因为新冠疫情对线下零售门店销售造成了不利影响。自2019年年底至2020年5月,共191家门店先后停业超过10天,各地区门店也一定程度上受到消费者流量下降的影响。

加盟模式助增长

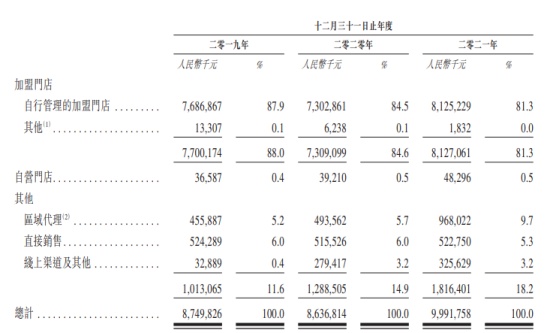

一直以来,百果园通过加盟模式迅速扩张销售网络。于报告期内,公司线下门店网络共有4302家、4748家及5234家加盟门店,而公司仅拥有5间、9间及15间自营门店。截至2022年4月20日止,公司已拥有5336家加盟门店,自营门店仅为15间。

从招股书看来,各加盟店也为公司带来了不错的收益。于报告期内,来自加盟门店的收入分别76.87亿元、73.03亿元及81.25亿元,收入占比超80%。

(来源:招股书)

百果园通过开放加盟快速开店,拉动了公司整体销售额的提升,但也摊薄了单店收入。公司单店单日营业额已由2019年的8219元大幅下滑至2021年的5263元。

据智通财经APP了解,前些年百果园主要在一线城市开展业务,而随着近年来一线城市的竞争者增加,消费者的选择变多,客流量及客单价都受到一定影响。

这在公司的招股书中能看出端倪。报告期内,公司于一线城市的收入贡献度下滑,由49.0%下滑至45.7%,门店数量的占比也从2019年的36.8%下滑至2021年的33.8%。这对于主打高端水果的百果园来说并不算是好事。对此百果园表示,公司将继续渗透一线及二线城市,也将到更多低线的城市探索市场机会。

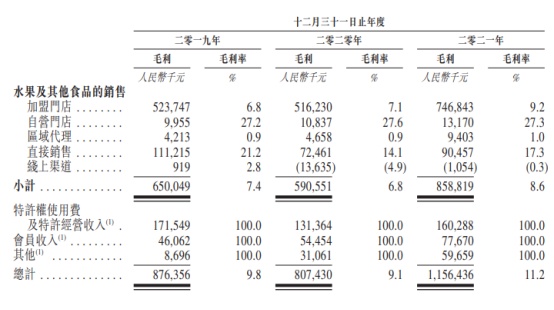

再从盈利水平来看,报告期内,毛利分别为8.76亿元、8.07亿元与11.56亿元,毛利率则分别为9.8%、9.1%及11.2%。

智通财经APP注意到,公司加盟门店的毛利率远低于自营门店的毛利率。于报告期内,收入占比较高的加盟门店毛利率仅为6.8%、7.1%及9.2%,而自营门店的毛利率则高达27.2%、27.6%及27.3%。对此公司坦言,对于自营门店,公司以零售价向消费者销售产品,同时承担与门店运营相关的成本及费用,而对于加盟门店,公司无需承担经营该等门店的费用,但以低于零售价的价格销售产品。因此,公司自营门店的毛利率通常高于加盟门店。

(来源:招股书)

与此同时,百果园区域代理与线上渠道的毛利率也较低,线上渠道近两年的毛利率更是转为负数。

据智通财经APP了解,自2016年百果园合并了一米鲜之后,就开始大力推进线上化。2021年,百果园线上订单数占比已经达到23%。

而对于线上渠道的低毛利,百果园于招股书中坦言主要是竞争加剧以及“熊猫大鲜”推出后公司改变了线上策略,从2019年起,由仅向付费会员销售高端生鲜食品转变为向所有客户销售更多大众市场的大生鲜及其他产品,天猫、京东及B2C模式自营网店的毛利率相对较低,同时线上销量上升导致配送费用及包装费用增加,这导致自2020年该部分业务毛利率为-4.9%,2021年略有改善,但依然为负。

受此影响,2019年-2020年,百果园的净利润分别为2.49亿元、0.49亿元与2.35亿元;净利润率分别为2.8%、0.5%及2.2%。可见公司净利润尚未恢复到疫情前水平。

中国水果市场增长潜力巨大

近年来,随着饮食消费升级和生活节奏的加快,中国人对健康的关注度越来越高,消费者的关注点从过往的“吃得饱”转向了如今的“吃得好”、“吃得健康”。这也直接推动了水果的消费量的增长。根据弗若斯特沙利文,中国人均水果的年消费量由2016年的43.9千克增加至2021年的52.7千克,且预计于2026年将进一步达到60.5千克。

与世界发达国家相比,中国人均水果的年消费量仍有一定差距。据弗若斯特沙利文,美国人均水果的年消费量是中国现人均2.1倍;而在与中国饮食结构较相近的日本,其人均水果的年消费量则是中国现人均的1.4倍,中国水果市场规模增长潜力巨大。

2019年8月,国家卫健委还发布了《健康中国行动(2019年-2030年)》,鼓励居民改善饮食结构,重视饮食健康,这种不断提高的健康意识以素食和有机食品作为健康饮食为主要代表。

不过中国水果零售行业高度分散,现有市场参与者之间竞争激烈。百果园虽为水果零售行业的第一大公司,也仅占1.0%的市场份额。在如此高速竞争的行业中,只有拥有深度整合价值链能力的头部玩家将会获得更高的市场份额,深耕行业二十余年的百果园熟知此道。展望未来,百果园表示公司将继续强化其运营及供应链体系,进一步增强及提高公司在中国的领导地位及市场份额。