“种一棵树最好的时间是现在”,星盛商业(06668)的发展很好地证明了这一句话。

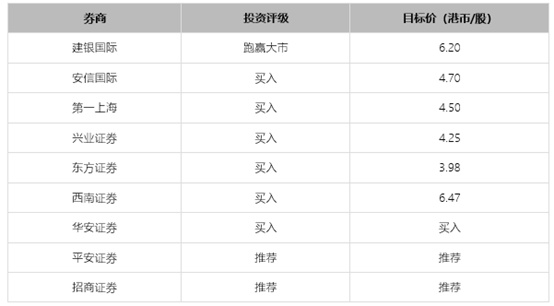

智通财经APP了解到,3月30日晚,星盛商业公布了2021年度业绩。良好的业绩增长获得境内外券商看好,纷纷出具更新研究报告,展现了各大券商分析师对于公司价值的认可。

2021业绩符合预期,关键指标强劲增长

2021年,星盛商业实现营收约5.72亿元(人民币,单位下同),同比增长约29.5%;毛利约3.30亿元,同比增长约32.9%;集团拥有人应占利润约1.85亿元,同比大增约45.8%。

与此同时,星盛商业的2021年毛利率达57.7%,同比上升1.4个百分点,归母净利率达32.3%,同比上升3.6个百分点。董事会建议派发2021年末期股息每股0.10港元,派息率达45%。

平安证券分析师指出,星盛商业的盈利能力稳步提升,毛利率同比提升,而费用率同比下降0.2pct至13.9%,考虑2021年仍有上市费用等一次性费用拖累,公司实际管理效能提升显著。

第三方拓展成绩斐然,市场化能力进一步被验证

2021年,星盛商业秉持“深耕大湾区、发展长三角、抢占中西部”的拓张战略,加大外拓步伐。2021年,集团新增合约面积66万平方米,其中来自于关联方、第三方的项目面积占比分别为36%和64%。

规模方面,截至2021年末,集团合约面积达到390万平方米,覆盖大湾区(占比86.5%)、长三角(占比6.4%)及华中地区(占比1.8%)等区域,其中第三方项目的面积占比达62%,2022年第一季度,新签署3个第三方项目,新增合约面积22.5万平方米。截至目前,总合约面积进一步增加至413万平方米。

安信国际认为,星盛一直积极外拓第三方项目,21年内公司新增合约面积中64%来自第三方项目,公司独立性得到进一步改善。虽受疫情影响,公司的拓展及开业计划仍然保持积极。

东方证券表示,公司期末合约与在管面积中均有六成来自第三方,外拓能力行业领先。2022年计划新拓合约面积70万平、新开业80万平,出租率95%,此外32个咨询项目有望陆续转化,营收增长具备较强确定性。同时,考虑到关联方星河控股土储丰富聚焦大湾区,若外拓和母公司交付均衡发力,将有力支撑公司长期业绩增长。

年内,集团相继与上海建工集团、厦门特房集团、广州立白集团等建立合作,成功签约日照星河iCO、厦门星河COCO Park、广州健康港星河COCO Park、广州从化海音星河iCO、湛江星河COCO City,共计5个第三方项目,打开与市属国企、大型企业合作的渠道,助力企业可持续获取优质商业项目资源。

安信证券续指,新项目业主包括地方城投,星盛商业未来会与更多大业主、国有平台合作,有助一次过取得多个项目从而提高规模拓展效率。

运营效率稳步提升,存量优化能力显著

截至2021年底,星盛商业在营项目24个,在营面积达182万平方米,已开业项目运营稳步提升。从经营指标来看,2021年,集团出租率维持在94%的健康水平,合作商户数量超4300家,全线销售额较2020年同期增长约33%,同店销售额较2020年同期增长约21%。

第一上海报告显示,公司的标杆项目深圳福田COCO Park改造升级完成,销售额较2020年增长33%,较2019年增长18%,出租率较2019年提升0.3个百分点至98.8%。当前,公司处于成长期(开业3年-5年)及成熟期(开业5年-10年)的项目面积占比为65%,未来将继续贡献业绩增长动力。

年内,该公司以星盛商业官方小程序COCO GO为载体,构建24小时全时域经营链路,突破实体商场空间和时间的限制,打造全面触达顾客的消费生态圈。截至2021年底,线上粉丝超300万,线下会员超240万。期内,集团的会员销售额同比增长39.1%,高端卡会员数量同比增长79.6%。

因此,第一上海观点认为,星盛商业的四大能力,包括量身定制的研策能力、强大的客户招揽能力、数字化的运营能力、因地制宜的改造升级能力,将带来项目运营效率的持续提升。兴业证券则看好公司通过控制成本、增强会员复购、提升项目品质等措施实现全年销售额、出租率的提升。

关联方稳健有保障,将实现高效优质增长

经过34年的发展,公司关联方星河控股形成了以产业、地产、商业、资本、金融、物业六大板块为核心的综合性集团企业。面对21年四季度波动的房地产市场,星河控股始终保持财务状况健康良好,三道红线指标保持绿档,并于2021年7月19日获AAA主体信用评级,评级展望稳定。

值得关注的是,2021年11月以来,星河控股成功斩获南京、深圳、广州3大核心城市地块,逆势补仓,企业实力可窥斑知豹。安信国际表示,在地产行业逆周期,行业整合的大环境下,星河的稳健将为星盛奠定拓展基础。

而星盛商业很好地延续了星河的“稳健”基因,作为一家优质轻资产商管集团,星盛商业经营性净现金流超净利润,现金充足。2021年度,集团实现经营性净现金流2.0亿元,同比增长约49.4%,净现比1.1。截至2021年末,集团现金余额为12.7亿元。稳健的财务管理策略和充足的现金流为星盛商业未来的扩张提供支撑。

平安证券评价称:星盛商业为轻资产模式下纯商业运营服务稀缺标的,已形成完整且成熟的运营模式和产品体系,盈利能力持续优化。公司存量项目改造经验丰富,现有项目运营效果日趋优化,同时兼具强劲外拓能力,商业运营版图不断扩大,综合运营能力及强品牌力颇受市场认可,维持“推荐”评级。

东方证券指出,得益于多年区域深耕、以及标杆项目如深圳福田COCO Park的成功打造,公司在大湾区市场和中高端赛道建立了较强竞争优势,未来湾区市场的持续渗透和增长将保障公司基本盘。同时公司发力扩张长三角、华中等区域,基于公司多年积淀的商业运营经验,仍看好公司在湾区以外逐步兑现商管能力、扩张业务规模,并在中长期为公司发展提供新动能。