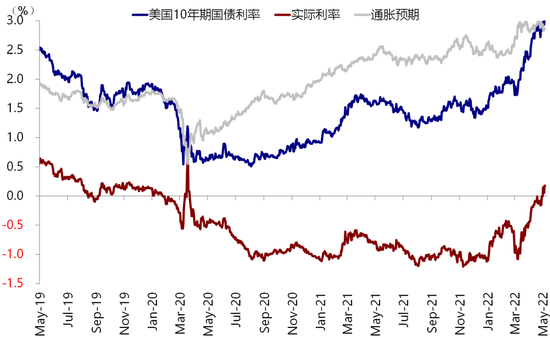

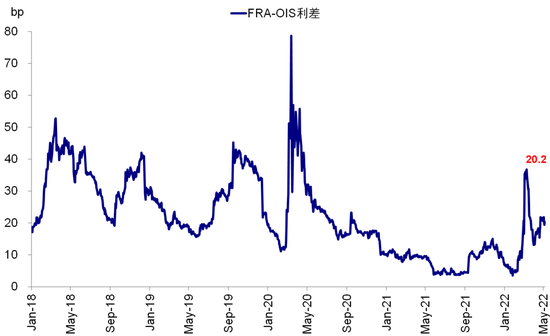

隔夜美股的表现令市场大跌眼镜,不仅完全逆转了周三晚美联储5月议息后的大涨,而且其跌幅和波动之大也创出2020年疫情以来最大。标普500指数大跌3.6%,纳斯达克指数跌幅更是逼近5%。不仅如此,美元、美债利率、黄金也完全逆转了前一天的走势,10年美债再度向上突破3.1%,美元指数逼近104,黄金下跌至1880美元/盎司以下。

各类资产剧烈的动荡和摆动很不寻常,也引发了市场和很多关注和担忧,是否这个是对于美联储加速紧缩开启的“过激反应”,还是说这才是原本就应该有的面貌。针对市场的最新动荡,我们点评如下,供投资者参考。

一、首先,隔夜美股和全球主要资产的动荡非常剧烈并令市场意外。

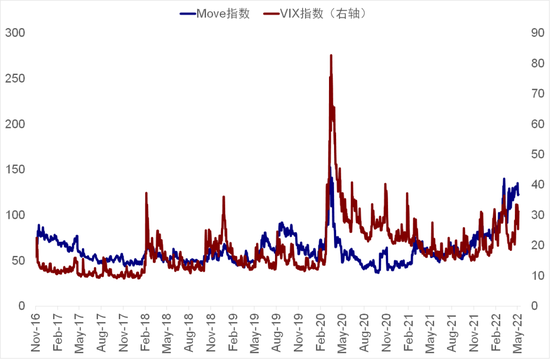

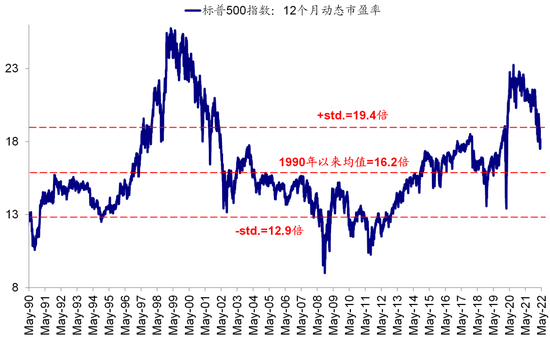

主要体现在以下几个方面:1)资产自身的波动很大。美股纳斯达克的跌幅基本创出2020年疫情以来最大。衡量美股和美债期权隐含波动率VIX和MOVE指数也再度上行,不过并未超过4月底大跌的高点。

2)完全逆转周三FOMC会议后的走势。由于FOMC会议一般结果和新闻发布会是出现在市场尾盘,因此从历次经验来看,市场在会议当前和后一天的表现往往都会有一些反复,以消化会议信息后者说“纠正”会议当天的过激反应,但隔夜美股、美债和美元等各资产的V型走势完全逆转了所有在FOMC会议后所有表现,的确并不常见。

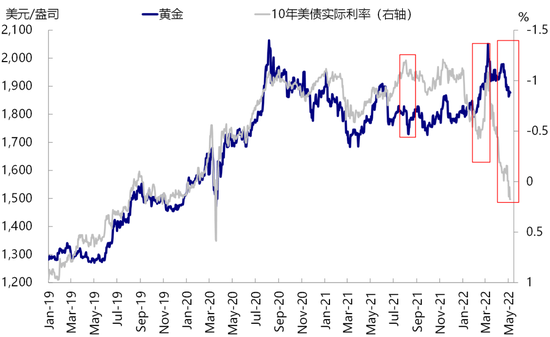

3)主要资产里仅美元和美债利率涨,其他基本都下跌,包括黄金在内,让人无处可藏。这一表现实际上与4月份如出一辙,这其实是一个并不友好的组合,尤其是美债利率和美元指数同样大涨,背后反映的是全球金融条件和流动性的紧张。4月的经验告诉我们,在美债利率和美元同时大涨背景下,很难找到合适的资产配置,连黄金也失去了避险功能,区别只在于跌幅多寡。

二、其次,市场再度动荡的原因:可能还是以消化紧缩担忧为主、叠加通胀和增长压力的挤压。

正是由于市场的波动较大且完全逆转周三FOMC会议后的走势、同时又没有特别突发的事件出现,因此市场才对于大跌背后的原因众说纷纭,包括地缘风险等等。

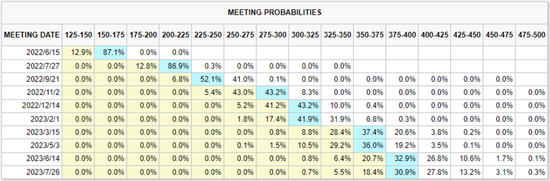

其中一个可能最为直接和简单的解释,就是FOMC会议后的表现太过乐观,“涨错了”,毕竟主要资产基本上都完全回吐了周三下午2点半之后美联储主席鲍威尔表示并没有积极考虑75bp加息后的表现(not something the committee is actively considering)。这一点从期货市场所计入的加息预期中同样可以得到体现,昨天FOMC会议结束后,这一预期一度明显回落,如6月加息75bp甚至9月加息50bp的预期大幅降低,但是最新的数据显示这一概率又都有所回升,使得年底预期再度回到300bp左右。

除此之外,俄乌局势围绕马里乌波尔钢铁厂争夺的升级、欧盟决定分批次制裁对俄罗斯石油实施禁运等地缘风险、以及微观层面部分科技股尤其是电商零售相关个股业绩不达预期(例如Shopify一季报业绩不及预期后大跌15%,并拖累了整个板块)也可能解释了部分表现和情绪上的压力,但我们感觉可能都并非主导。

不论如何,我们很难在一天内的动荡中真正区分出多少是情绪和交易因素主导、多少是真正反映了对于紧缩或者地缘风险的担忧。但至少有一点是确定的,就是市场预期的博弈非常激烈,目前看是FOMC会后的反应过于乐观、但也有可能昨天的表现过于恐慌,因此也可能需要几天的消化沉淀后或许情形才能更为清晰,市场可能维持震荡。

三、前景展望:5月是否会继续卖出?几个验证点需要确认,主要观察美元和美债利率能否出现一个甚至两个趋缓或回落

过去两天市场预期的剧烈摆动,本身也说明市场在担心美联储实际加速紧缩与缓和预期之外更快紧缩之间仍在反复纠结,而决定这一天平走向的在于对通胀和增长前景的判断。其背后逻辑在于:如果通胀和增长前景都较为黯淡悲观,已有的紧缩路径已经足够给估值和盈利以重创;而如果有望看到通胀的拐点且增长前景相对稳健,那么市场就可能更为关注未来更快紧缩担忧的消除。

实际上,这也是4月以来全球市场面临的主要局面,在通胀压力尚未明显改善的背景下,紧缩和增长压力却在不断挤压,旧忧未解、再添新愁。往前看,市场能否如走钢丝一样找到微妙的腾挪空间,紧缩、通胀与增长的“不可能三角”能否在5月出现转机,例如在紧缩压力没有大到破坏增长前景之前、先看到通胀回落的曙光,需要多重因素的配合。因此,5月有几个关键的验证点需要确认,也是判断未来一段时间资产表现的关键,即5月FOMC会议(5月5日)和美国4月CPI数据(5月11日)、5月中旬中国疫情和稳增长发力情况,将提供观察紧缩、通胀和增长三股力量强弱对比的关键验证。

昨天的FOMC会议只是第一个验证点,虽然从结果上来看,并没有起到太积极的效果,但是依然是暂时打消了对于更快紧缩的担忧。换言之,如果昨天连这一点都没做到,那么我们现在面临的市场表现可能就会更加严峻。但仅依靠这一点还不够,接下来通胀拐点能否兑现,以及增长前景能否好转也同样甚至更为重要。逻辑是类似的,例如虽然通胀只是表观意义上的拐点,无关彻底解决高通胀和美联储紧缩节奏的大局,但对紧绷的预期而言却聊胜于无。而增长的意义在于,如果中国疫情有效控制并伴随稳增长发力的话,可以缓解部分担忧紧缩和通胀问题未解决前、全球增长更快陷入衰退的担忧。这其中,通胀表面上的拐点和紧缩预期的缓和并不难做到,而增长的预期改善具有更重要意义但也需要更多时间验证。

但麻烦之处在于,很多时候事态的发展难以按部就班或完美衔接,目前过窄的腾挪窗口无法给意外留出太多容错空间,这也是当下市场的主要风险和挑战。去年开始一系列此起彼伏的意外事件,使得同时满足紧缩没那么紧、通胀没那么高、增长没那么差这三者的条件越来越高、越来越远,2021年夏天的Delta疫情、10月的Omicron疫情、2月俄乌局势升级、4月中国疫情都莫不如此,过程上出人意料的出现,结果上一再延后了局面的改善。

因此,如果上文中分析的情形能够相对顺利的逐渐兑现的话,我们仍有可能看到部分压力先缓解,进而给债券和市场以一定喘息和腾挪空间,否则市场可能仍会面临波动和压力。具体落到资产定价的两个核心变量上,主要观察美元和美债利率能否出现一个甚至两个趋缓或回落的情形,这也就对应着我们上文中提到的紧缩、通胀和增长“不可能三角”至少有两者甚至三者都出现一定缓和。相反,二者同步上涨对于美国和非美资产而言都不是好事,历史上并不多见,本质上意味着对内和对外的金融条件都在收紧,因此也会带来资产普遍上的压力。在美债利率和美元同时大涨背景下,很难找到合适的资产配置,连黄金也失去了避险功能,区别只在于跌幅多寡。

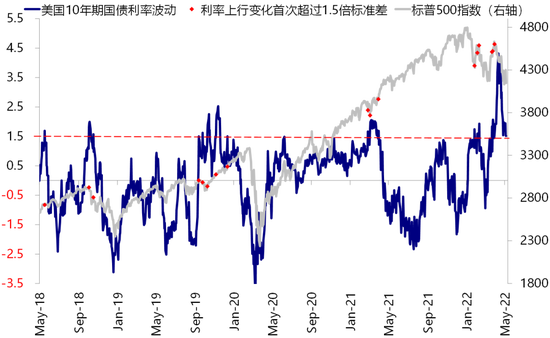

配置上,我们维持5月资产配置月报中的看法,在主要几个验证点都能够兑现前,确定性依然是配置的优先目标。如果上文中的验证点能够兑现的话,我们倾向于预计美债利率的上冲可能阶段缓解(如震荡盘整而非大幅上冲)、美元的强势在中国发力稳增长前可能延续、美股市场也可能在低位震荡(我们此前测算2.9~3%的美债利率对美股的影响将会更加敏感)。大宗商品整体中性观点不变,黄金仍继续将承受美元和实际利率的压力。

本文编选自“Kevin策略研究”,智通财经编辑:杨万林。