“企业的发展离不开时代背景。”

这样简单朴素的真理,再次在映日科技近三年的发展上得到印证。

作为从事高性能溅射靶材生产的高新技术企业,映日科技受益于国内半导体产业链国产化的大趋势,在过去两年实现了高速成长,其2019至2021年的收入分别为1.13亿(人民币,下同)、1.48亿、3.15亿元,同期的扣非归母净利润分别为898.7万、2077.04万、7409.43万。

爆发式增长的业绩,是映日科技冲击资本市场的底气。智通财经APP发现,映日科技的招股说明书已于4月7日获深交所受理,安信证券为其保荐机构,公司欲在此次IPO中募集资金5.05亿元。

据招股书显示,映日科技是“国家级专精特新小巨人企业”、安徽省优秀“专精特新”企业,并于2022年2月入选安徽省“专精特新”企业50强。

既有亮眼业绩傍身,又有“专精特新”头衔的映日科技,其真实价值究竟如何?

七年时间中的三个成长阶段

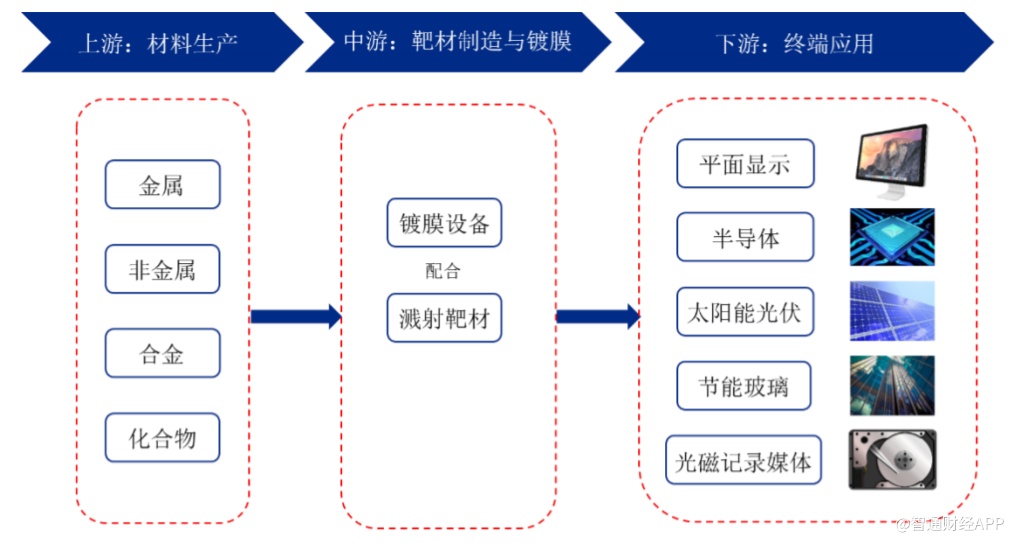

靶材是溅射薄膜制备的源头材料,又称溅射靶材,是制备半导体晶圆、显示面板、太阳能电池等表面电子薄膜的关键材料。目前,溅射工艺已广泛应用于各种薄膜材料的工业化制备,是目前主流的镀膜方法。

我国溅射靶材行业起步较晚,这是因为早期全球溅射靶材产业高度集中,美国、日本及德国等国家的少数企业是主要玩家,因此国内行业发展初期溅射靶材及配套镀膜设备均为国外厂商提供。随着平面显示、半导体等制造产业产能向国内不断转移,我国溅射靶材的需求已占到全球需求的30%以上。

近年来,得益于国家对电子材料行业发展及应用的推广,再加上自2018年以来的半导体产业国产化大趋势,国内的溅射靶材行业迎来加速发展。虽然目前市场中的大多数高端溅射靶材产品仍需进口,但仍有少量专业从事高性能溅射靶材的企业从中脱颖而出,映日科技便是其中之一。

成立于2015年的映日科技,至今已走过3个发展阶段。第一阶段是2015至2017年,公司产品主要集中于硅靶材、氧化铌靶材等,主要应用于节能玻璃、触控屏(TP)等领域。同时,ITO靶材在2016年研发成功,并逐步导入触控屏(TP)客户,至2017年时,进入了太阳能光伏行业,向晋能集团、汉能薄膜等下游客户供货。

2018至2019年是映日科技发展的第二阶段,公司在此期间工艺技术持续提升,大尺寸产品不断突破,IOT靶材于2018年获得惠科集团的正式订单,标志着公司首日进入大尺寸显示面板知名企业的产业链,初步形成对境外厂商的进口替代。至2019年时,钼靶材获惠科集团正式订单,产品逐步多元化。

进入2020-2021年,映日科技迎来快速成长。公司产品升级与本地化配套能力不断提升,靶材尺寸不断扩大,分别突破了单节900mm旋转靶材技术、单片1150mm×450mm平面靶材技术以及单节1000mm 旋转靶材技术、单片1300mm×650mm平面靶材技术,是国内少数可以批量供应上述规格型号的生产企业之一。

于此同时,公司的ITO靶材于2020年分别获得京东方、华星光电的正式订单,并于2021年获得天马微电子、友达光电的正式订单;且钼靶材于2020年获得京东方正式订单,铜靶材进入了产线试样阶段,产品丰富度进一步提升。

从上述的分析可看出,在过往的七年中,映日科技的发展有明显的战略性,公司成立时间虽短于行业中的其他玩家,但其在产品方面不断升级工艺突破高端大尺寸产品,并持续推进多元化战略,使公司产品逐渐从节能玻璃、触摸屏等向领域向显示面板、光伏等行业扩张,客户亦加速导入,从而迎来了快速发展。

盈利能力持续提升,2021年净利率超23%

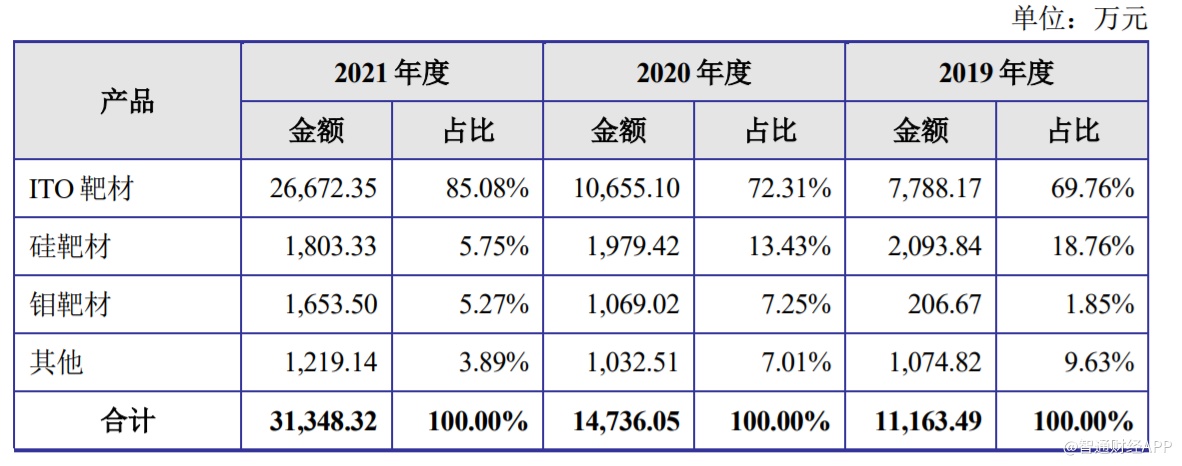

从产品类别来看,映日科技目前主要有ITO靶材、硅靶材、钼靶材及其他的四大类产品,其中ITO靶材是核心,亦是公司业绩增长的主要推动力。据招股书显示,2019至2021年,ITO靶材的收入分别为7788.17万、1.07亿、2.67亿元,占总收入的比例分别为69.76%、72.31%、85.08%,收入向ITO靶材这一单一产品集中。

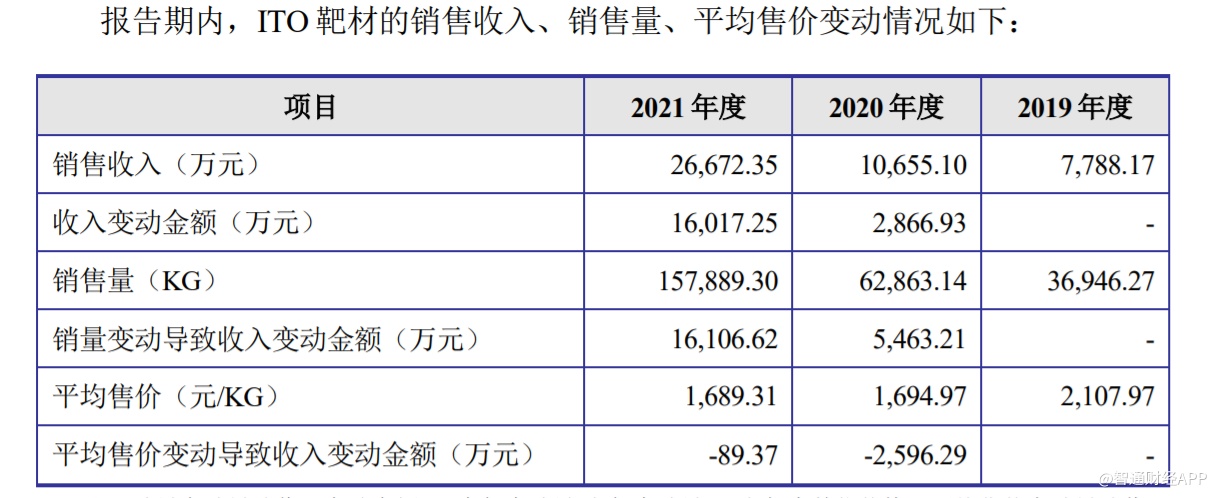

而ITO靶材收入快速增长的背后,是因为全球大尺寸显示面板产能向国内转移,但相关企业海外原材料进口受限,乘此时机映日科技的ITO靶材先后通过惠科集团、彩虹光电、华星光电等知名面板产商的试样并实现供货。据招股书显示,映日科技2019至2021年的ITO靶材销售量分别为36.95吨、62.86吨、157.89吨,销量翻倍式增长,平均售价在2020年下滑后于2021年保持稳定。

而在硅靶材与钼靶材方面,硅靶材的销量与平均售价有一定波动,这导致该产品的收入在过去三年连续小步下滑;而钼靶材的放量趋势明显,虽然2021年的平均售价有所降低,但其过往三年的销量分别为2.5吨、12.7吨、23.7吨。

从毛利率来看,在工艺提升以及产品放量的规模效应提振下,ITO靶材、钼靶材的毛利率逐年稳步增长,硅靶材的毛利率虽因产品价格变化在2020年有一定下滑,但2019至2021年整体呈现出走高的态势。得益于上述因素,映日科技2019至2020年的毛利率分别为27.45%、31.7%、38.25%,逐年稳步上升。

在收入快速增长、毛利率提升以及高效的运营管理下,映日科技2019至2021年的净利率分别为10.97%、18.03%、23.49%,盈利能力持续提升。与此同时,映日科技的负债逐年下降,其2019至2021年的资产负债率分别为47.69%、45.98%、41.23%。但由于公司购买原材料、支付劳务需要支出大笔现金,因此公司的经营活动产生的现金流量净额自2020年开始转负,这对公司资金运营产生了一定压力。

受益于行业发展但潜在风险突出

从行业的发展趋势来看,我国高性能溅射靶材市场仍有明显的成长空间,映日科技有望持续从中受益。得益于行业技术的不断突破、产品性能的不断提升,我国高性能溅射靶材市场不断扩大,从2014至2019年,该市场规模从68.2亿增至165.2亿元,年复合增速为19.4%。受益于平面显示行业产能不断扩建以及全球半导体集成电路产业加速向国内转移、晶圆厂产能的不断释放等因素,下游市场需求仍将持续增长。

据头豹产业研究院数据显示,2022年至2023年,我国高性能溅射靶材市场的规模分别为287.7亿、339.5亿元,同比增速分别为18.98%、18%。

但值得注意的是,竞争加剧或将成为映日科技潜在的风险点。智通财经APP了解到,阿石创(300706.SZ)、隆华科技(300263.SZ)、先导薄膜、欧莱新材等企业的下游应用领域均以平面显示为主,该等企业的主要产品中均包含ITO靶材。虽然靶材进入下游客户需要长时间的验证,但正因如此,下游客户为保证供应链安全不会将所有的订单集中到一个供应商身上,这势必造成行业玩家之间的竞争,这亦符合下游企业降成本的需求。若该竞争趋势加剧,映日科技当前的盈利水平或难以保持。

此外,加速对新客户的拓展和对下游应用场景的丰富对于映日科技而言已是迫在眉睫。2019至2021年,映日科技来自前五大客户的收入占比分比为67.48%、72.43%、84.19%,集中趋势明显,潜在风险上升;同时,对ITO靶材产品的依赖也十分明显,产品集中度较高。

综合来看,凭借高成长的业绩以及持续提升的盈利能力,映日科技以较高估值实现IPO将是大概率事件,但从中长期来看,能否培育更多的产品新增长点以及开拓更多的下游应用场景将是决定公司内在价值的关键。