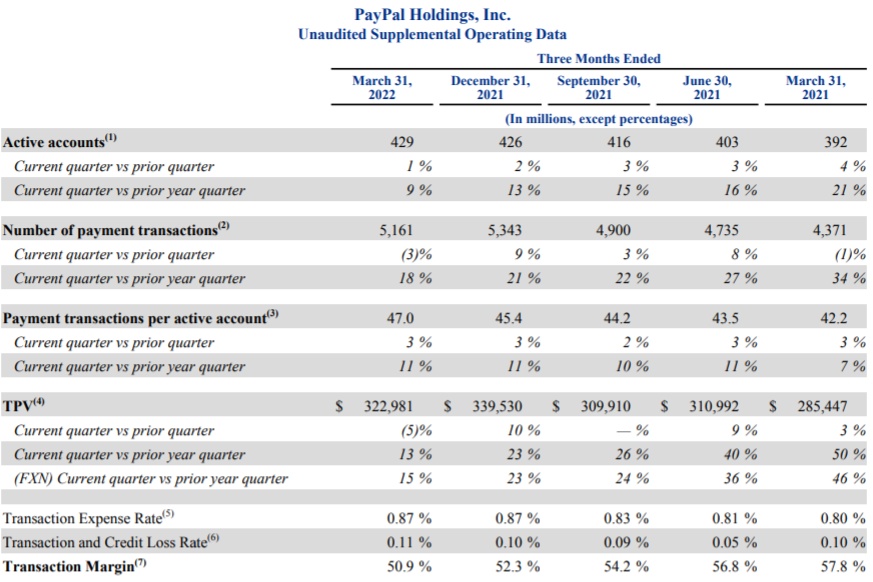

智通财经APP获悉,PayPal(PYPL.US)公布了2022年第一季度财务业绩。数据显示,Q1净营收为64.83亿美元,同比增长7%,彭博分析师平均预期为64亿美元;净利润为5.09亿美元,同比下降54%。总支付量为3229.81亿美元,不计入汇率变动的影响同比增长15%,与彭博分析师预期相符,但为至少5年来的最小增幅。Non-GAAP摊薄后每股收益为0.88美元,上年同期为1.22美元,与预期一致。

该公司下调了全年业绩预期,原因是第一季度其平台交易量增长继续放缓。该公司周三发表声明称,目前预计今年的总支付量不计入汇率变动的影响将增长15%-17%,而此前的预期为21%-23%。今年的收入预计将增长11%-13%,而此前的预期是17%。PayPal预计,扣除22亿美元的股票薪酬支出和16亿美元的工资税后,今年经调整后的每股盈利可能为3.81-3.93美元,此前预估为4.60-4.75美元,市场预期4.62美元。

用户增长成问题,PayPal力挽狂澜

最近几个季度,PayPal的支付量增长受到了挑战,因为其前母公司EBay更快地离开了其平台。此外,该公司还面临着影响电子商务购物的供应链混乱以及美国几十年才出现一次的通货膨胀的问题。而且随着消费者走出家门,改变消费习惯,其他获得“疫情红利”的公司也失去了“居家溢价”。现在以奈飞为先例,随着疫情缓和、经济重新开放,这些公司的业绩似乎也有点危险。

智通财经曾报道,奈飞遇到的增长停滞,也是诸多“宅家概念股”经历过去两年高速增长后普遍需要面对的问题;其次,诸多互联网软硬件服务和产品,本质上与奈飞的电视剧订阅都属于可选消费,当消费者开始为翻倍上升的能源和食品账单发愁时,第一步砍掉的正是这部分支出。

随着全球疫苗接种率的提高和餐馆等企业的重新开张,消费者的流动性增强,减少了网上购物的意向,越来越多的消费者回到了实体店购物;“宅经济”红利退去,Paypal业绩自然受到冲击。PayPal平台交易量为51.61亿笔,环比下降3%。

如果奈飞目前连固定的订阅基数都维持不了,那么很难想象其他公司能在当前环境下取得成功。就如,本季度净新增活跃账户240万,2021年第四季度为980万。

为此,PayPal只能改变战略。今年2月,PayPal表示将改变此前试图增加数百万新用户的策略。相反,它正在寻求鼓励现有客户更频繁地使用其应用程序。不过,到目前为止,这一新策略似乎起了作用:每个活跃账户的交易量在本季度同比增长了11%,达到47笔。这帮助提振了营收,使其超过分析师预期。

此外,本季度包括俄罗斯交易服务暂停带来的约0.03美元/股的收益负面影响,以及计提信贷损失准备金带来的0.06美元/股的收益负面影响。

截至发稿,PayPal美股盘后涨3.98%。