智通财经APP获悉,北京时间4月27日早间,微软(MSFT.US)公布了2022财年第三季度业绩中。第三财季微软营收和每股收益均超出华尔街分析师预期,微软盘后股价一度涨超6%。

特别是云业务中的Azure业务,来自Azure和其他云服务的收入在第三财季增长了46%,维持了前一季度的增长速度。对华尔街13名分析师的调查显示,这一增长的平均预期为45.3%。

财报显示,微软Q3营收为494 亿美元,同比增长18%,市场预期为490亿美元;净利润为167亿美元,同比增长8%;摊薄后每股收益为2.22美元,同比增长9%,市场预期为2.19美元。

云业务助力微软业绩超预期

作为美股两大领头羊之一的微软在新冠疫情后表现从未令投资者失望,算上第三财季,微软已经连续5个季度业绩超出市场预期。

微软三大部门业绩全部超预期

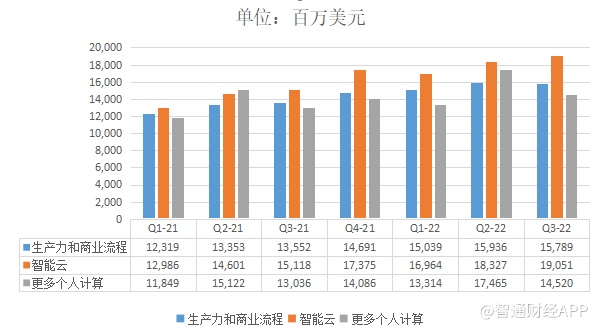

第三财季,微软生产力和商业流程业务营收157.9亿美元,同比增长17%,略微超过市场预期,达到此前指引上限;智能云业务营收190.5亿美元,同比增长达到26%,高于StreetAccount分析师达成的189亿美元的普遍预期;更多个人计算业务营收145.2亿美元,同比增长11%,高于142.7亿美元的市场预期,也高于143.5亿美元的指引上限。

三大业务营收

细分来看,在微软各业务板块中,营收占比最大的分别是服务器及云服务、办公软件Office及云服务、Windows操作系统,金额分别为170.38亿美元、111.64亿美元、60.77亿美元,占总营收比例分别为34%、23%、12%。

三季度业绩细分

微软财报显示,生产力和商业流程部门的营收增长17%,其中Office商用板块增长了12%,Office消费者业务板块增长了11%。Office 365现在拥有5840万消费者用户,比上一季度增加200万,比去年同期增加800万。

受Xbox Game Pass订阅和第一方游戏增长的推动,微软游戏收入总体增长6%,达到37.4亿美元。纳德拉在财报会议上说,现在正有1000万人从微软的云中体验流式传输游戏。纳德拉说,Xbox Game Pass用户在过去12个月中的游戏时间也增加了45%,全年总计“数十亿小时”。

招聘平台领英仍在保持可观增长,在前三个季度分别增长了37%、42%和46%之后,第三财季增长了34%。

微软的Surface设备在上个季度的收入出人意料地增长了8%之后,第三财季更进一步增长了13%。2022年是微软Surface问世10周年,市场估计该公司除了的Surface Laptop SE和一款电话会议摄像头之外,还会有更多新产品问世。

云业务增速无止境

在财报会议上,微软将该季度增长的很大程度归功于云计算相关业务。其服务器和云服务板块收入增长达到29%,而微软云增长了32%,合计达到234亿美元。

微软首席执行官Satya Nadella已经将公司的两大主要云业务——Azure 和基于互联网的 Office套件打造为稳定的增长引擎,帮助微软免受供应链瓶颈的影响。

其中Azure业务的营收第三财季已经有114.5亿美元,让它从绝对值上首次超越Office全线业务(含企业与个人、云与套件本季一共112亿),成为微软收入绝对值最高,而且增速也最高的业务。

在Azure的增速推动下,微软智能云业务第三财季营收191亿美元,同比增长26%,超越市场预期189亿。

根据微软执行副总裁Amy Hood在财报电话上透露的数据,微软云服务范围持续扩大,单季商业预定量增长28%,预计下一季度业绩仍将保持高速增长。

Azure收入的前瞻指标to B的合约履约余额1550亿美金,同比增长32%,相比上季度还小幅加速增长,新单不断加上期初的余粮够多是核心原因,它的高增长基本保证了Azure接下来的持续高增长。

从Office收入的前瞻指标递延收入来看:这个季度递延收入同比增长也有所加速,尤其是Office所在的生产力流程以及Azure所在的智慧云的递延收入在增加,这大概率说明Office收入增速至少有希望基本维持稳定。

此外,生产力和业务流程部门营收录得158亿美元,云服务同样作出了重要贡献。其中,Office商用产品和云服务营收也录得12%的同比增长,Dynamics产品和云服务营收则增长22%,甚至要高于整个业务部门17%的营收增速。

将这部分收入和智能云业务部门的收入相加,微软整个云服务收入合计为234亿美元,同比增长32%,是名副其实的增长引擎。

To C业务增速降低

细看微软的营收结构可以发现,微软第三财季的营收增长主要靠B端业务拉动,C端的营收增长已经非常疲软。

财报显示,三季度微软更多个人计算业务营收为145亿美元,同比增长11%,是微软三大业务部门中增速最低的;被寄予厚望的Xbox硬件及内容服务营收同比增幅更是低至4%。

客观来说,个人计算、Xbox业务营收增幅放缓,和供应链趋紧、PC硬件产能受限有一定关系。最直接的证据就是,在供应链危机还没有那么严重的第二季度,微软个人计算部门营收174.65亿美元,同比增长16%,营收规模高过生产力和业务流程部门。

Amy Hood也在财报电话会上坦承,供应链的影响可能延续至5月份,Xbox游戏机的生产确实面临很多麻烦。“Xbox和Surface对四季度财报的影响预计会更大,特别是考虑到中国地区疫情防控的形势。”

然而,即便不考虑供应链的危机,微软C端业务下滑也早已成为一个老问题,市场大环境也不容乐观。IDC的报告显示,今年一季度全球PC出货量同比下降5.1%,疫情反弹带来的供应链、物流危机,还有地缘政治冲突导致的物价飞涨,都对消费电子市场带来沉重打击。

值得注意的是,第三财季微软游戏总收入增长了6%,而其Xbox内容和服务销售增长了4%。该季度的游戏机销售增长了14%。微软方面预计,收购动视暴雪的交易要到明年才能完成。

但被给予厚望的收购也面临着一些难题。今年1月19日,微软宣布以687亿美元的价格收购《使命召唤》制造商动视暴雪,这笔交易成为有史以来最大的游戏行业交易。动视暴雪开发的游戏包括《使命召唤》、《魔兽世界》和《守望先锋》,以及大量的后备目录。

但这笔交易却受到阻碍。4月15日动视暴雪向SEC提交的文件显示,动视暴雪收到了SEC的信息披露要求以及美国司法部的大陪审团传票,这两项似乎都与他们各自对第三方(包括动视暴雪CEO认识的人)进行的证券交易调查有关,动视暴雪将全力配合这些调查。

展望

在财报会议中,Amy Hood给出了微软2022财年第四季度的业绩指引。

微软预计第四季度营收在524亿美元至532亿美元之间,该公司对三大部门的收入预期都超过了StreetAccount调查分析师的预期。但总营收区间的中间值为528亿美元,略低于Refinitiv调查分析师一致认为的529.5亿美元。

其中对更多个人计算机的预期更是几乎与2021财年第四季度持平,这表明供应链的影响越来越大。

早在财报出炉之前,瑞银、摩根大通等大行就对微软的个人计算业务泼下一盆又一盆冷水。瑞银甚至直言,微软管理层的季度业绩指引,已经明显低于华尔街预期。

但云业务上的持续高增长预期还是支持着微软的业绩。

华尔街观点

美国银行分析师Brad Sills给予微软“买入”评级,目标价365美元。

Sills表示,Azure和其他云服务营收增加46%及Azure强劲的指导表明,该公司的云计算在短期内不会放缓。Sills还强调了微软强劲自由现金流以及利润率的持续增长,使该公司在“充满挑战的环境”中有“最佳防守选择”。

花旗分析师Tyler Radke将微软的目标价从355美元上调至364美元。

Radke指出,微软商业预订量(衡量未来营收的指标)的强劲表现,以及该公司所有业务部门业绩都超过华尔街预期,表明该公司的未来发展具有“弹性”。

Wedbush分析师Dan Ives给予微软“跑赢大盘”评级,目标价降至340美元。

Dan Ives指出,微软提供了一个强大的云计算指引,这不仅能对平息市场的担忧情绪有所帮助,且对该公司甚至整个科技行业的发展来说都是一个利好数据。Ives补充道,企业、云计算和网络安全都将继续出现“巨大增长”。