俄罗斯目前向欧洲供应其天然气需求的35-40%。俄乌冲突凸显出欧洲迫切需要使天然气来源多样化,以及向清洁能源过渡的长期目标。

3月下旬,美国和欧盟达成大额天然气供应协议。美国将在2022年底前向欧盟成员国供应至少150亿立方米的液化天然气(LNG),以减少该地区对俄罗斯燃料进口的依赖。150亿立方米的液化天然气约等于欧盟每年从俄罗斯获得天然气总量的10%。

根据美国和欧盟所达成的协议,美国将确保欧盟成员国在2030年前能够获得至少500亿立方米的液化天然气。此外,该协议目前每年为欧盟供应220亿立方米天然气,并计划在年底前供应370亿立方米。

这都是一项名为REPowerEU倡议的一部分,该倡议旨在明年将欧洲从俄罗斯进口的天然气减少三分之二(相当于每年约1000亿立方米)。

该计划雄心勃勃,但资管公司施罗德全球资源股票主管Mark Lacey认为,REPowerEU将在未来面对五大挑战。

挑战1:从替代来源额外进口500亿立方米液化天然气

甚至在俄乌冲突之前,欧洲就已经在逐步淘汰俄罗斯的天然气,并从其他来源进口更多的液化天然气。但目前的问题是,美国在供应方面只有这么多,而欧洲正在与其他国家竞争进口液化天然气。

全球液化天然气市场目前约为每年4亿吨(或5600亿立方米)。随着中国和印度等关键市场提高液化天然气进口能力,预计这两大国家未来10年液化天然气年进口量将至少增长2000 - 2500万吨。

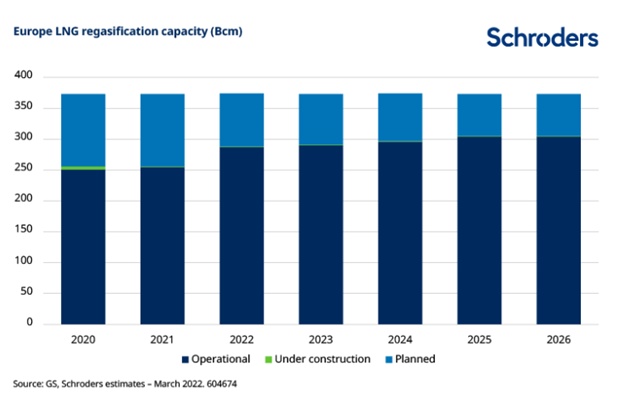

另一个障碍是液化天然气需要再次转化为天然气才能使用。这一过程被称为“再气化”,而欧洲几乎没有多余的液化天然气再气化能力。

自2021年第一季度以来,欧洲LNG进口量几乎翻了一番,到2022年2月达到160亿立方英尺/天(10亿立方英尺)。这接近200亿立方英尺/天的“理论产能”。

不幸的是,“理论上的产能”并不意味着欧洲市场能够获得天然气。例如,西班牙和葡萄牙的总产能约为70亿立方英尺/天。但输往欧洲其他国家的管道容量接近40亿立方英尺/天,因此不可能将所有这些额外的天然气输送到需要它的市场,如德国或奥地利。

好消息是,欧洲正计划进一步扩大其液化天然气进口能力;坏消息是工程还没有开始。

挑战2:增加100亿立方米非俄罗斯管道进口

如果运输更多的液化天然气不是灵丹妙药,那么通过现有管道直接增加天然气供应又如何呢?如果没有进一步的油田开发,这将是非常困难的。而欧洲油田正在满负荷运转。

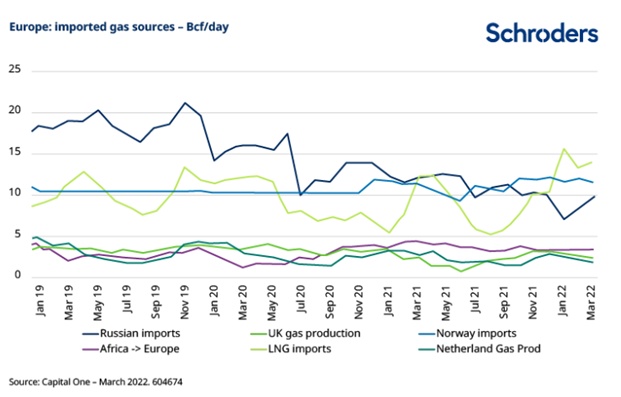

欧盟大约35亿立方英尺/天的天然气供应来自阿尔及利亚,Sonatrach运营商正在那里建设Tinrhert扩建项目。这将增加40亿立方英尺/天的供应量;然而,其他大型气田没有扩张计划。

挪威和英国目前为欧洲提供约150亿立方英尺/天的天然气产量。但与阿尔及利亚一样,油田开发在过去几年受到了极大的限制。

挑战3:通过增加可再生能源发电减少200亿立方米天然气需求

在施罗德看来,关注可再生能源是最合理和可持续的解决方案。然而,这是一个长期的解决方案,到2023年,可再生能源无法提供足够的能源来替代200亿立方米的天然气。

从成本的角度来看,即使最近原材料成本上升,通过风能和太阳能发电的可再生能源发电已经比CCGT和燃煤发电便宜得多。随着最近天然气和电力价格的上涨,成本相对的争论是毫无疑问的。

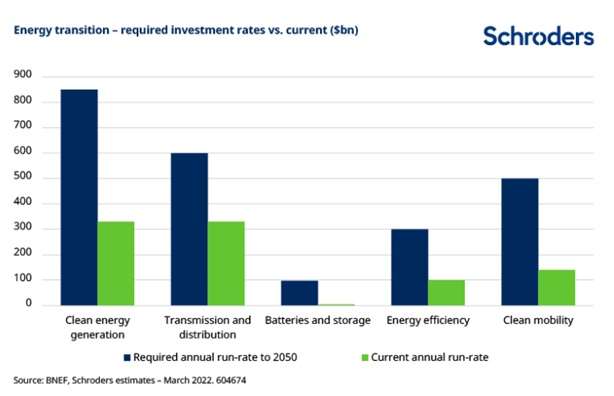

但可再生能源发电的资本支出远远低于实现2030/2050年现有目标所需的水平。输电和配电网络所需的相关投资也是如此。

让更多的可再生能源发电投入生产的主要障碍不是政治意愿或投资回报,而是物流和设备从工厂到项目现场的运输问题。

这是由于新冠疫情的再次出现,来自中国芯片行业的供应仍然受到限制,货船和集装箱的可用性仍然不明确。

设备供应商和可再生能源开发商希望到2023年这些供应链限制应该会开始得到缓解。同样,这不是一个快速解决办法。

挑战4:利用节能措施减少150亿立方米的需求

施罗德列出的前三个目标基本上都是供应方面的,那么需求方面呢?像调低恒温器和安装热泵这样的措施能起到作用吗?

欧盟35%的商业和住宅建筑使用天然气供暖。Lacey毫不怀疑,目前高企的天然气和电力价格正在造成一些暂时和永久性的需求破坏。

暂时而言,许多行业——尤其是化肥和水泥制造业——由于汽油价格上涨,都宣布短期关闭工厂。

与此同时,彭博最近的分析显示,暖气温度每降低1.75华氏度可能会使欧洲每年的住宅和商业需求减少10%(约140亿立方米)。

在可行的情况下,热泵是减少总气体消耗的有效方法。欧盟的目标是加快其在家庭中的应用,目标是在未来五年内将欧盟市场内的热泵增加至少1000万台。Lacey估计,这将贡献约15 - 20亿立方米的天然气替代需求。

对于住宅(和商业)消费者来说,最大的障碍仍然是前期成本,热泵的价格仍然是传统锅炉的两倍以上。施罗德预计,随着产量的增加,相对成本将在未来5到10年内得到改善。

挑战5:到11月将天然气存储设施的容量恢复至80%

最后,REPowerEu计划的目标是到2022年11月1日将天然气存储设施容量补充到80%,并在随后的所有年份补充到90%。

这有点奇怪,因为它本质上规定,市场参与者(公用事业/存储运营商)必须在夏季不惜任何代价在市场上购买天然气,以避免冬季的另一个高峰。

目前,欧洲天然气储存水平比往年正常水平低25%左右,但高于2018年的低点。

美国天然气生产商将受益

总而言之,对于欧洲来说,在替代天然气方面确实没有简单的答案。欧洲目前非常依赖进口液化天然气来满足其能源需求,而REPowerEU行动计划将加快向新的、风险更低的供应商的转变。

美国准备走在这方面的前列。该国在阿巴拉契亚、德克萨斯和二叠纪地区拥有重要的资源基地,这为其成为天然气出口大国提供了潜力。其中大部分天然气可能会流入欧洲市场。

美国天然气远期合约价格已从两年前的不到3美元/千立方英尺升至现在的3.50- 4.00美元/千立方英尺。施罗德认为,随着美国成为日益重要的全球天然气供应国,长期价格可能继续上涨。

那些拥有低成本资源基础和易于获得美国液化天然气出口设施的美国公司,将最有可能从这种更高的需求和价格中受益。