疫情带来的供应链中断再加上超宽松的政策刺激带来几十年来最快的通胀,由此导致的各大央行纷纷激进加息,这也加剧了金融市场对全球经济衰退的担忧——俄乌战争的影响加剧了这种担忧。

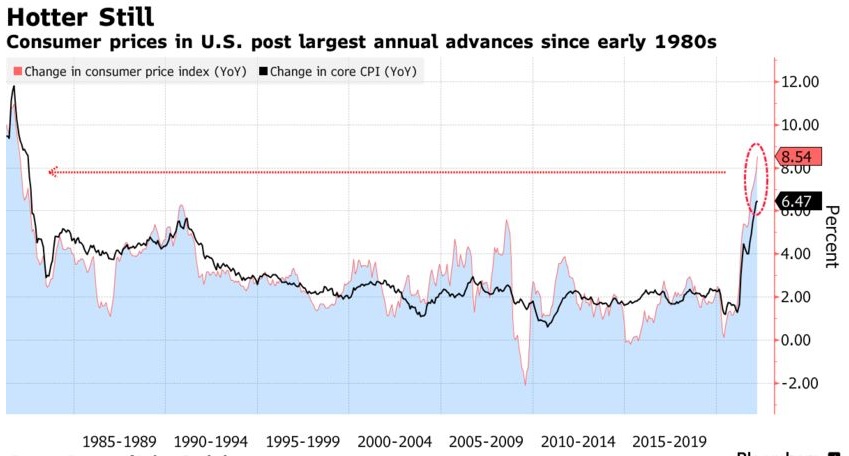

火热通胀难缠

上周公布的数据显示,英国和美国3月CPI增速录得1980年代初以来最高水平。其次,通胀已经烧到全球多个国家地区,通胀已经成为全球全球几十年来最快的通胀已经开始让许多消费者望而却步,尤其那些受食品和燃料价格上涨困扰的消费者。彭博的哈里斯民意调查(Harris Poll)显示,约84%的美国人因物价上涨而计划削减开支。

而且,在未来几年内,工资上升推动的螺旋式通胀很有可能会持续下去。家庭已经不再那么抗拒支付更高的价格,企业也不再那么抗拒提供更高的工资。 价格和工资将继续螺旋上升,直到经通胀侵蚀收入导致经济在衰退中崩溃。这就像抢椅子游戏:每个人都知道游戏将会结束,但他们觉得有必要以越来越快的速度绕着圆圈跑,希望处于可能的最佳位置——消费者有意提前快速购买,以避免预期中的价格上涨。这种情况被称为“通胀心理”。企业很容易将更高的成本转嫁给消费者,包括他们预期的未来成本增加。

以美国为例,这就是从1965年开始到1982年结束的上一个通胀时代所发生的事情;通胀预期似乎正成为一个自我循环的故事。许多评论断言,当前的形势与1978-1980年所面临的形势完全不同。这是事实,但并不贴切。更恰当的比较应该是在该时期之前的5至10年,那时通胀还没有达到危机水平。政府官员声称,他们拥有能够轻松逆转通胀的政策工具,就像他们现在所说的那样。

然而,从约翰逊的附加税、到尼克松的工资和价格控制、再到福特的公关活动“立即控制通胀”,甚至到卡特呼吁减少物质欲望,这些历届美国总统控制通胀的政策都屡屡失败。直到保罗·沃尔克被任命为美联储主席,并在1980年将联邦基金利率提高到20%之后,通货膨胀才开始下降。他大举推高利率,仅在6个月内就将利率提高了10%;以此,美国通胀降低10%也让失业率高达10%。

供应中断据说是暂时的,通货膨胀率很快就会下降。但是密歇根大学的调查证实,供应短缺是重要因素,而这些短缺在提高通胀预期方面仅仅发挥了最初的作用。在过去9个月里,有一半的消费者提到了短缺因素;尽管如此,短缺现在不再与更高的通胀预期联系在一起。

消费者很快接受了通货膨胀有多种原因的观点,他们将美国联邦政府支出的增长和美联储扩张性货币政策作为双重驱动力。疫情期间转移支付和救济支付使家庭收入显著增加。收入的增加意味着家庭预算可以轻松承受更高的价格。这些转移对许多家庭来说意味着生存,有些家庭的资金很快就会耗尽。大多数工人仍有工作,并增加了支出。这些刺激资金中有很大一部分被纳入了他们的储蓄和储备,这将构成对价格上涨更持久的因素。

密歇根大学消费者信心调查的其他几个相关发现也与此相关。尽管消费者,尤其是在45岁以下的消费者,越来越多地预期通胀会上升,但他们也预计就业市场会强劲,工资也会上涨。未来一年,工资上涨将继续减少物价上涨的阻力,企业轻松提高销售价格的能力将继续减少他们应对工资上涨的阻力。因此,一个自我延续的工资-价格螺旋式通胀的基本要素现在已经就位:伴随着工资上涨的通胀不断上升。

美联储面临着平衡通胀和失业的艰巨任务。当消费者最近被问及哪个是国家面临的更重要的问题时,近九成的人认为是通货膨胀。当消费者被要求用自己的语言描述最近他们的财务状况如何变化时,最常见的抱怨是:通胀不断上升导致生活水平下降。飙升的汽油、食品和住房价格迫使几乎所有的家庭都要经历一个痛苦的过程,来决定他们需要购买的哪些东西。

重要的是,今天的大多数消费者并没有经历20世纪70年代的加速通货膨胀。大多数人个人只经历过非常低的通胀,以及几次短暂的油价飙升。这种经验的缺乏放大了他们对目前普遍存在的高通胀率反应的缺点。早期通胀时代的另一个关键特征是通胀经常出现短暂逆转,随后又出现新的峰值。预计未来几个月也将出现同样的模式。

大多数消费者希望政府采取政策措施抑制通货膨胀。事实上,预期美联储加息的消费者比例达到了过去半个世纪以来的最高水平。鉴于联邦基金利率在接近零的水平徘徊了很长一段时间,这并不是一个很难做出的决定。 或许更令人惊讶的是,美联储在3月份加息25个基点的幅度太小,不足以发出积极防范通胀飙升的信号。 相反,它暗示劳动力市场将继续强劲,通货膨胀率将继续上升。

全球经济面临衰退风险

以美联储政策为风向,全球央行面临一项艰巨的挑战——即在不导致经济陷入衰退的情况下收紧货币政策,使通胀降温。加拿大央行和新西兰联储则为美联储提供了例子——22年来首次加息50个基点;美联储下个月很可能自2000年5月以来首次将加息50个基点,并开始削减资产负债表。

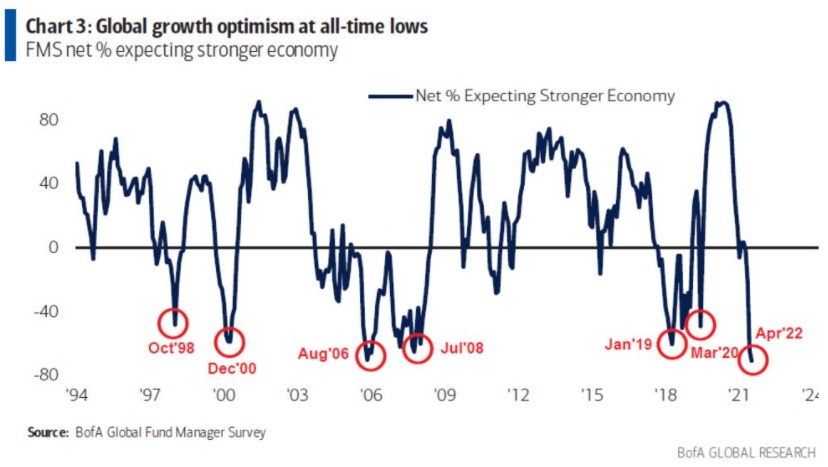

美国银行报告称,基金经理对经济增长前景的看法是有史以来最悲观的,而摩根大通则增加了贷款损失准备金,以免受经济恶化的影响。

与此同时,联合国警告称,随着大宗商品价格飙升,发展中国家将面临一场“完美风暴”,世界贸易组织(WTO)下调了对全球贸易增长的预测,谷歌上“衰退”一词的搜索量也出现飙升。国际货币基金组织(IMF)已经表示,俄乌战争使其下调今年对143个经济体的预测,这些经济体占全球GDP的86%。国际货币基金组织(IMF)总裁Kristalina Georgieva表示:“我们面临着一场又一场的危机。”

彭博首席经济学家Tom Orlik称: “对于全球经济来说,战争和疫情的综合影响将是经济增长放缓、通胀上升和不确定性增加的一年。全球经济要进入衰退,我们需要看到更多的冲击。俄罗斯切断欧洲的天然气供应,这些都是可能的催化剂。”

但也有理由认为,至少对富裕国家来说是有弹性的。摩根大通上周发给客户的一份分析报告显示,由于疫情时期的刺激措施,发达市场家庭的储蓄仍占收入的11%至14%。

家庭杠杆率处于几十年来的低点,在劳动力市场趋紧的情况下,收入正以每年约7%的速度增长,这是今年下半年可能经济出现反弹的催化剂。在美国,上周有关零售销售和消费者信心的报告给人们带来了希望;尽管价格受到冲击,但消费者没有缩减支出。

伦敦对冲基金和咨询公司Eurizon SLJ Capital负责人Stephen Jen称;“我认为全球经济放缓的理由比重新加速的理由更多。然而,它是否会陷入衰退是完全不同的事情,这只是因为世界各地防疫的减弱应该释放出巨大的被压抑的需求,帮助抵消很大一部分不利因素。”

不过,这种稳健性将受到考验。

一个危险是,随着经济走弱,通胀被货币政策无法解决的供应链问题所驱动,政策制定者会从落后于通胀形势转向过度紧缩政策。美国银行调查的基金经理认为,政策失误的风险为83%。

彼得森国际经济研究所高级研究员Karen Dynan表示:“我们预计经济增长将大幅放缓的原因是,各大央行需要从目前非常宽松的状态收紧政策,以应对金融环境将收紧,最终抑制需求。”

Dynan估计,今明两年全球经济增速将放缓至3.3%;2021年的增速为5.8%。她称,大型发达经济体今年将只会适度扩张,并在2023年进一步放缓。大型新兴市场面临着“截然不同”的前景,例如印度经济前景正在改善。

今年全球环境的瞬变让政策制定者措手不及。白宫首席经济顾问Brian Deese上周表示,美国面临很多不确定性。

此前,智通财经报道,高盛预计,美国未来两年经济收缩的可能性约为35%。美国经济想实现所谓的“软着陆”可能很困难,因为从历史上看,美国工人与岗位之间的数量差距的大幅下降只发生在经济衰退时期。Hatzius称:"从表面上看,这些历史模式表明美联储面临着软着陆的艰难道路。"

美银调查并不认为经济衰退可以治愈当前的通胀弊病;债券市场也在强调这一点。 短期利率期货的曲率提供了最精确的商业周期指标之一。 人们的预期已转向更为迅速的货币紧缩,同时明年下半年将降息——即债券市场人士认为,美国经济衰退将在明年年中开始;但这并未缓解市场通胀预期,相反,通胀预期已悄然升至周期高点。

各大央行更激进的反通胀政策举措可能会引发一些争议;尽管如此,他们是需要的。亚当•斯密的传奇之作《看不见的手》描述了个人如何为自身利益行事,从而为整个社会创造意想不到的好处。 不幸的是,全球现在面临的潜在通胀之手,可能会把利己的决定变成整个经济的损失。