钛白粉是一种以二氧化钛(TiO2)含量为主(以数值计算)的粉末,具有高折射率及理想的粒度分布,良好的遮盖力及着色力,被认为是目前世界上性能最好的一种白色颜料,广泛应用于涂料、塑料、造纸、油墨、橡胶等行业,是世界无机化工产品中销售值最大的三种商品之一。由于钛白粉有众多与国民经济息息相关的用途,因此钛白粉消费量的多寡,可以作为衡量一个国家经济发展和人民生活水平高低的重要标志之一,被称为“经济发展的晴雨表”。

近年来,受到市场需求和原材料持续上涨等因素影响,钛白粉企业持续涨价。据智通财经APP了解,由2021年至今,钛白粉企业就曾十余次集中宣布产品涨价,而受益于此各钛白粉企业的业绩大幅上涨。

全球钛白粉生产企业中的佼佼者龙佰集团(002601.SZ)就是其中之一,据公司此前发布的2021年年报称,龙佰集团2021年全年实现营收为205.66亿元(人民币,下同),同比增长45.77%;归母净利润为46.76亿元,同比增104.33%,更是创下了公司自2011年上市以来最高水平。不过,公司在A股市场的表现却与之相反,自去年2月冲上50.53元的高位后,股价连连下滑,截至4月14日收盘股价报21.53元,较高位跌去近六成。

近日这家龙头企业有了大动作,身处资本密集型企业的龙佰集团,为了低成本灵活融资以提高企业竞争力,选择再次奔赴港股市场,于4月13日二次向港交所主板递交上市申请,中金公司、招银国际、国泰君安国际、广发融资(香港)为联席保荐人。借此上市契机,让我们来梳理一下龙佰集团业务经营及未来前景如何。

全球领先的钛白粉生产商

龙佰集团专注于钛产品的研发和生产,是全球钛白粉生产企业中的领导者。据弗若斯特沙利文的资料,于2020年,按产量、销量及产能计,龙佰集团是全球第三大、亚洲与中国最大的钛白粉生产商。按产量计,占全球市场份额的11.4%、中国市场份额的23.4%;按销量计,占全球市场份额11.7%、中国市场份额的24.0%;按产能计,占全球市场的11.7%、亚洲市场份额的20.9%,在亚洲的市场份额远超亚洲第二大生产商(市场份额为8.3%)以及亚洲其他竞争者。

(来源:招股书)

据招股书显示,公司的钛白粉产品主要用作生产涂料、塑料、造纸及油墨等的原料,公司也是全球为数不多同时拥有硫酸法和氯化法生产线的市场参与者之一。

2019年、2020年和2021年,龙佰集团的营业收入不断增长且增速持续扩大,分别为114.20亿元、139.60亿元和206.17亿元,年复合增长率为34.36%。

进一步细分来看,公司的核心产品有钛白粉、铁系产品、海绵钛及四氯化钛、锆制品等。期内上述产品的价格虽有波动但整体处于上升区间;与此同时,各产品的销量亦有不同程度的提升。

(来源:招股书)

钛白粉的销售为公司的主要收入来源。在量价齐升的背景下,该产品的收入稳步增长,于报告期内分别实现87.50亿元、107.47亿元及151.99亿元,收入占比超70%。值得一提的是,因为产品质量高、污染物排放少及平均售价高等优势,氯化法钛白粉产品备受业内生产商青睐。龙佰集团也在加大发展氯化法钛白粉的速度,并取得了不错的成果,该产品的销量已由2019年的6.75万吨增加至2021年的25.66万吨,收益也由2019年的10.72亿元大幅增加至45.86亿元,复合增长率高达106.81%。

(来源:招股书)

行业供过于求,高速增长或难持续

从盈利水平来看,公司净利润分别为26.17亿元、23.40亿元和47.76亿元,相应的毛利率则分别为39.9%、35.1%及40.9%。对于2020年盈利能力的下滑,公司表示,一方面是由于当年公司钛白粉的平均售价随行业整体售价下降而有所下调;另一方面是为了抢占新市场,公司的新产品海绵钛产品前期定价较低,从而拖累公司整体盈利表现。由此可见,钛白粉及其生产的其他产品的价格下跌,可能对公司的业务、财务状况及经营业绩造成重大不利影响。

而智通财经APP注意到,从供需的角度而言,中国钛白粉市场目前已供过于求。

(来源:招股书)

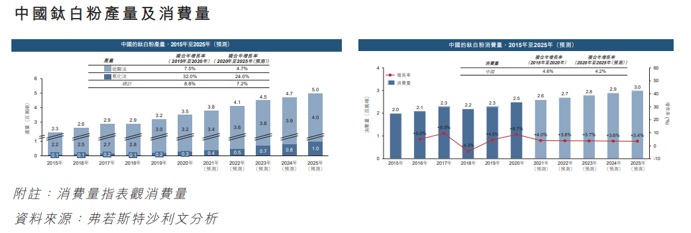

从产量来看,2015-2020年,中国钛白粉产量增长迅猛,期间的年复合年增长率为8.8%。2020年中国钛白粉产量为350万吨;2020年至2025年期间中国钛白粉产量将以7.2%的年复合增长率增长,预计将于2025年达到500万吨。

从消费量来看,2015-2020年,中国钛白粉市场的消费量呈现出波动上升的趋势。2020年中国钛白粉消费量为246.8万吨;预计未来该市场规模将以4.2%的年复合增长率增加,预计到2025年消费量增长到约300万吨。

从2020年的中国市场来看,钛白粉是供过于求的。与此同时,需求在小幅稳定增长,而供应在大幅增长。可以预见,未来中国钛白粉市场的价格将会面临考验。

锂电市场竞争激烈,新入玩家胜率几何

龙佰集团也意识到了此点,公司正在通过新建项目、合作、收购等方式,利用公司的管理、研发、技术及供应链优势,积极布局新能源产业,快速培育第二增长曲线。

据智通财经APP了解,公司于2021年4月成功收购了河南中炭新材料科技有限公司100%股权,利用中炭新材料在人才和技术方面的优势进入石墨负极行业,正式进入新能源领域。

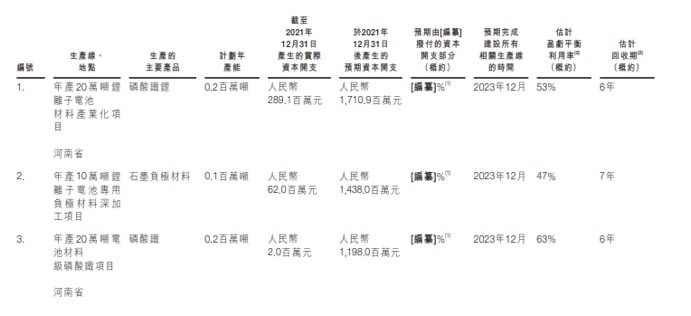

随后,公司计划建设新生产线以将产品组合扩展至磷酸铁锂、石墨负极材料及磷酸铁。具体来看,公司拟建造的生产线包括年产20万吨锂离子电池材料产业化项目、年产10万吨锂离子电池用人造石墨负极材料项目、年产20万吨电池材料级磷酸铁项目,其中年产20万吨电池材料级磷酸铁项目(一期5万吨磷酸铁)、年产20万吨锂离子电池材料产业化项目(一期5万吨磷酸铁锂)、年产10万吨锂离子电池用人造石墨负极材料项目(一期5万吨石墨负极)已进入试生产阶段或具备投产条件。

(来源:招股书)

龙佰集团积极布局的磷酸铁锂及人造石墨负极是当前锂电池市场主流的正负极材料,随着新能源汽车及储能市场的高速增长,两者市场前景广阔。在新能源汽车市场,据弗若斯特沙利文数据显示,中国新能源乘用车销量从2015年的20.8万辆增至2020年的120万辆,复合年增长率为43.0%。预计2025年中国新能源乘用车销量将于2025年达到约470万辆,复合年增长率为30.3%。

而随着中国4G、5G等通信技术快速发展和通信基站数量不断增加,基站对储能电池的需求将相应增加。对于电能存储市场,中国政府也颁布一系列政策,例如国家发改委与国家能源局于2021年7月发布的《关于加快推动新型储能发展的指导意见》,来推动中国的电能存储市场发展。

但值得注意的是,由于磷酸铁锂的本身技术壁垒并不高,传统材料厂和磷化工企业纷纷转型入场。据业内不完全统计,2021年国内锂电池正极材料扩产项目超过50起,60%以上的项目与磷酸铁锂材料有关。进入2022年,磷酸铁及磷酸铁锂领域产能扩张潮仍在延续,经粗略统计,2021年年初至今,磷酸铁锂领域新宣布的产能建设项目,总产能已超500万吨,这一数据,是去年我国磷酸铁锂正极材料出货量10倍。

其实就磷酸铁锂材料的市场情况来看,目前并没有绝对的龙头,各个厂商之间的技术差距并不是非常大,所以对于新入局的龙佰集团来说,依托其原材料和成本优势,将有很大的施展拳脚的空间。同时由于上游的锂资源供给有限,短期内部分磷酸铁锂的新增产能无法落地,因而价格有较强支撑。但长期来看,随着行业参与者的迅猛增长,磷酸铁锂和磷酸铁环节大概率会出现产能过剩,这将对公司新能源业务的拓展带来不利影响。

整体看来,作为钛白粉行业的领头企业,龙佰集团在规模优势的带动下,公司短期业绩将在量价齐升的同时维持高增长。但用更长远的眼光来看,面对市场的供需失衡,龙佰集团要进一步的提升自身产品优势并扩大公司产能,以巩固其行业龙头地位。此外对于竞争格外激烈的新能源市场,公司能否依靠其钛产业链优势实现成本领先的同时在火热的锂电池赛道里分得一杯羹,值得市场的进一步关注。