成立于2013年11月的众安保险,可说是含着金钥匙出生。其股东包括蚂蚁金服、腾讯及中国平安,均是互联网和金融行业的顶尖公司。

股东阵容豪华,又顶着国内首家持牌的保险科技公司的光环,众安保险可说是万众瞩目,自成立伊始就成为外界关注的焦点。

众安保险成立以后的发展的确让人惊喜。其总保费由2014年的8亿元(人民币,单位下同)增长到2016年的34亿。并且,与其他互联网初创公司的常态性亏损不同,众安每年都实现盈利。截至2016年底,众安已向逾4.92亿客户销售超过72亿份保单,将其他保险科技公司远远甩在身后,在行业内占据绝对领先低位。

这样一家想象空间无限的公司,自然也是资本市场疯狂追逐的标的。2015年6月,成立仅约一年半的的众安保险便完成了规模近60亿的A轮融资。这也是当年全球保险科技领域规模最大的一笔融资,参投者主要包括大摩、中金公司、鼎晖投资等顶尖投资机构。

无缘参与众安股权融资的机构与投资人,期盼着众安上市,以求在资本市场分到众安价值成长的一杯羹。早在去年8月,市场上就传出众安保险将于一年半内上市的消息,此后的传言几经更迭,传言中众安的上市时点越来越近,上市地点选择包括香港、A股和美国,但更倾向于香港。

市场传言或许也是一种预热。6月30日,港交所官网挂出众安保险上市申请资料,这也意味着众安IPO正式启动,港股市场即将迎来金融科技第一股。

保险科技独角兽是怎样炼成的?

众安保险在短短三年多时间内就能够得到海量用户与保单,开辟出保险科技行业的蓝海,并始终保持行业内巨大的领先优势,有多方面的原因。

在众安的起步阶段,股东的资源支持功不可没。众安保险由蚂蚁金服、腾讯、中国平安等知名高科技及金融企业共同建立,生就“互联网+金融”双重基因,可说是得天独厚。得益于此,众安保险不缺技术与业务人才,其最初主打产品退运险也主要来源于淘宝、天猫的电商生态。

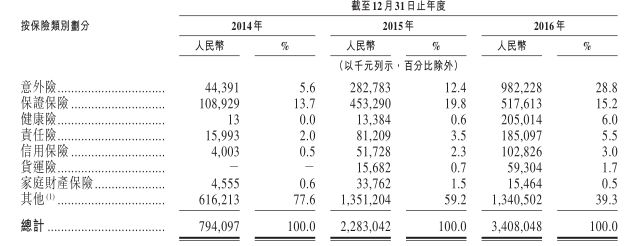

在众安的发展阶段,离不开对科技研发的支持及对产品创新的重视。2014-2016年,众安的研发投入分别为2240万、6390万及2.144亿,分别占同期总保费的2.8%、2.8%及6.3%。众安的产品线也从运费险逐步扩充到意外险、保证保险、健康险等险种。

但贯穿始终的,还是众安保险颠覆性的的商业模式。这是众安得以成为保险科技行业独角兽的最重要的原因。

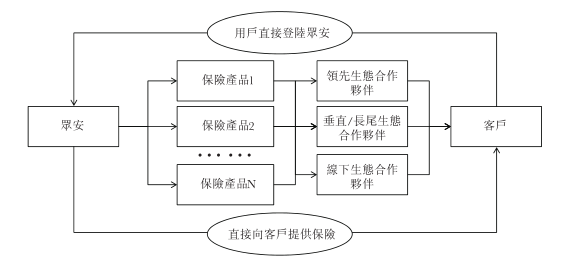

众安商业模式的创新主要体现在,以场景为基础,通过与不同的生态系统中的顶尖企业合作,针对用户需求,设计及提供生态系统导向型保险产品,保障因互联网而生的新生风险及隐匿的旧风险。

例如,众安最初与阿里合作推出退货运费险,后来与携程合作推出航空意外险,与小米合作推出碎屏险。这些险种,传统保险公司不曾涉及,但又是消费者所欢迎的,众安开辟了一片蓝海。并且,用户通过购买保险转移风险,众安获得保费,而合作生态在获得佣金的同时,还能促进自身销售的增长,可说是三方双赢,这样的商业模式没有不大获成功的道理。

众安的生态系统最终形态

据智通财经了解,截至2016年底,众安已连接超过180个合作伙伴,搭建了生活消费、消费金融、航旅、健康、车险五大生态系统,并以开放的生态系统连接用户,满足用户在各领域的保险消费需求。

与传统保险产品的低频、大额、高门槛相对应,众安的保险科技产品则具有小额、海量、高频、碎片化的特点。互联网保险需求多不胜数,小保单里有大生意。

同样以运费险为例,退货运费险每单保费介于几毛到几块钱之间,保额很小,但胜在量大,例如双十一节,数以亿计的退货运费险保单同时涌入。并且,网购用户对运费险需求很频繁,每年贡献几十张保单也不在话下。

当然,众安保险以运费险起家,如今扩充到五个生态系统产品线,与其产品碎片化分不开。

碎片化是指针对不同生态和场景,推出智能化、个性化及定制化的产品,甚至短时间内推出数百款产品。从产品到服务的碎片化,都是从用户角度出发,在降低购买门槛的同时,更好地贴合用户的保险需求,从而促进保单销售。

目前,众安保险已奠定保险科技行业的霸主地位,再来看看众安的领导地位是不是稳固,其护城河在哪。

传统保险公司也在发展互联网保险,但它们只是利用互联网渠道进行已有产品的在线分销,而非进行产品创新乃至商业模式变革。事实上,它们不具备互联网科技基因,完全改造现有的系统和运营模式必然困难重重,即便花费巨大人力物力来推进,能否有所突破也难说的很。

同时,对于新进保险科技公司而言,众安所拥有的系统和技术是其难以逾越的大山。目前,众安已经发展出人工智能、区块链、云计算及大数据等技术。与部分金融科技公司玩概念不同,众安保险已将这些技术实打实地运用到保险产品的设计、定价及理赔当中,诠释了“科技是第一生产力”这一至理名言。

例如,众安针对不同的生态系统,通过对不同领域的大数据进行开发,可以创造出定制化的新产品。同时,众安已服务数以亿计的客户,积累了海量客户信息,包括消费模式、家庭健康状况及信用水平与风险偏好等,通过大数据分析形成用户较为完整的画像,从而实现保险产品的自动化定价。

除此之外,众安将人工智能应用在图像识别、生物检测、活体检验、神经网络反欺诈等领域,极大地提升了风控能力,也使得自动化理赔成为可能。

即便新进入者背景雄厚,拥有足够的资源及技术人才来进行技术搭建,时间也是它们最大的敌人。毕竟,核心保险系统从开发到大规模运营,就需要一年左右的时间;和各个合作伙伴谈合作和系统对接也需要花费较长的时间;数据的积累、模型分析和迭代等又要花费很长的时间。有这些时间作缓冲,众安自身的系统和模型早已不断更新迭代,遥遥领先。

众安的天花板在哪?目前还看不到

凭借独特的商业模式以及先发优势,众安的业绩也是一路高歌猛进。

2014-2016年,众安总保费分别为7.94亿、22.83亿及34.08亿,两年增长3.3倍,复合增长率达到107%。期间其净利润分别为3698.1万、4425.7万及937.2万。虽然众安盈利规模还不大,但作为初创公司,能跳过烧钱阶段,每年都实现盈利,可说是难能可贵。

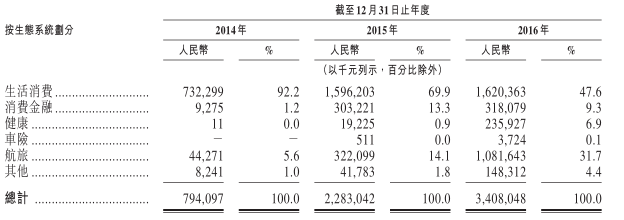

从收益构成来看,以五大生态系统划分,众安来自生活消费生态的收益占比由92.2%降低到47.6%。相关收益主要以运费险为主,这一比例的降低,也显示出众安逐步降低对运费险的依赖,产品布局趋于多元化,收益结构也是多点开花。

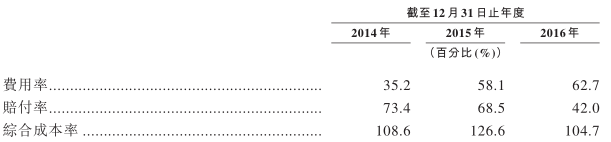

从成本构成看,众安的赔付率在逐年降低,但费用率却也在逐步攀升。2014-2016年期间,其赔付率分别为73.4%、68.5%及42.0%,费用率分别为35.2%、58.1%及62.7%。

随着产品的丰富、产品定价越来越合理,众安的单一客户保费持续增长,由2014年的3.9元增长到2016年的9.3元,其赔付率降低也就不足为奇了。但由于此前扩张步伐较快,部分新合作的生态系统尚未产生规模效应,众安的费用率的攀升自然在所难免。

若剔除投资收益后,众安的承保业务一直在亏损,但亏损幅度在逐年降低。这体现在众安的综合成本率上,该数字由2014年的108.6%降低到2016年的104.7%。

据智通财经了解,众安承保业务的亏损,根源于持续的技术和人才、市场等前期投入。随着用户及保单的规模效应开始显现,众安的承保业务扭亏为盈并不是难事。

众安的业绩增速已经可以用坐火箭来形容了,但其现在仍是一家初创期公司,与动辄千亿承保规模的传统险企相比,其成长空间极为广阔。

一份来自Oliver Wyman的报告显示,2017-2021年期间,中国保险科技市场规模复合年增速将达到31.2%。而保险科技中最具创新性的部分——生态系统导向的产品创新,预期将以62%的复合增长率增长,其市场规模将由当前的200亿增长到2021年的223亿,增长幅度在10倍以上。

作为保险科技市场的领导者,众安也将分享未来保险科技高速增长的最大蛋糕。至少在目前,众安看不到增长的天花板。而上市,则是众安加速自身成长的关键一步。

过往的成绩,证明了众安商业模式的魔力。到目前为止,保险科技仍是蓝海市场,众安作为其中的领导者,仍需要持续投入来进一步开拓市场,巩固领先优势。

通过上市融资,众安能获得巨额的资金来源,为进一步发展提供资金助力。当然,这也是一种双赢,投资者在入股众安的同时,也能分享到众安成长的红利。

同时,众安在港上市后,将成为公众公司,并将成为港股金融科技第一股,这将进一步提升众安品牌的公众影响力与国际知名度,对其未来发展更为有利。

结语

对于众安来说,上市是一个全新的起点。过去三年的高速发展,让众安成长为保险科技行业的独角兽,但这只是开始,保险科技行业十倍的成长空间,仍有待众安去发掘。

对于港股市场来说,众安的上市也将成为一个重要节点。继腾讯之后,港股市场将迎来又一家重量级的互联网科技公司,这将有助于香港日后吸引小米、滴滴、美团等科技公司选择在港上市,进而为香港资本市场注入新的活力。