本文来自微信公众号“丁丁带你玩转金融”,作者:胡翔、周颖婕。

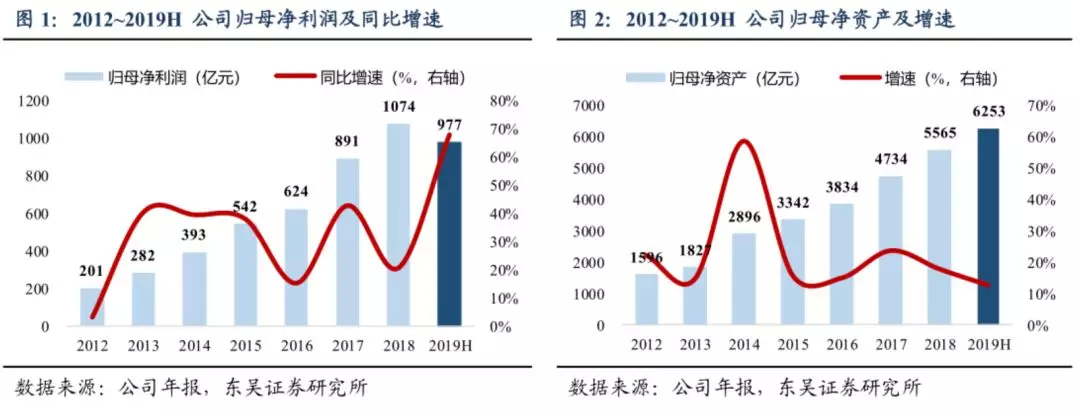

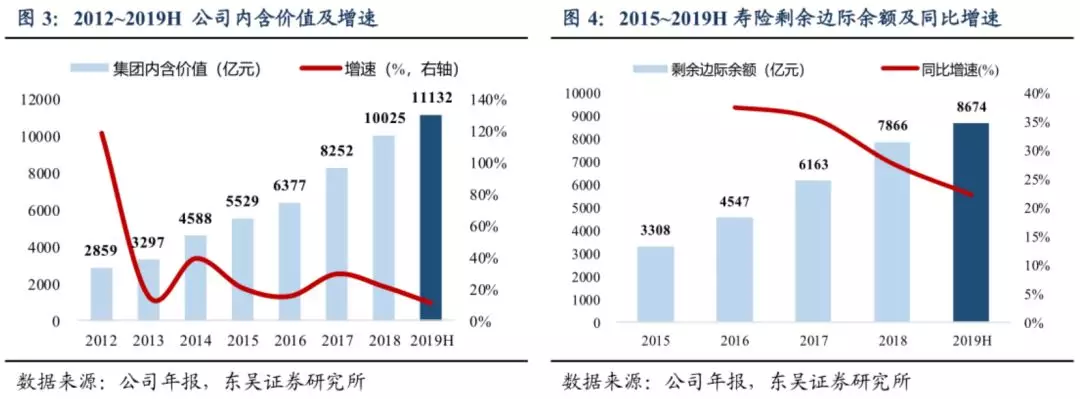

事件:公司发布2019年中报,实现归属于母公司股东净利润976.76亿元,同比增长68.1%,对应EPS为5.48元/股;期末归属于母公司股东净资产6253.27 亿元,较年初增长12.4%,对应BVPS为34.21元/股;期末内含价值 11131.81亿元,较年初增长11.0%;拟现金分红0.75元/股。

投资要点

1、净利润高增+68%,主要系投资收益同比大幅增长+税优政策释放盈利:

2019年上半年公司实现归母净利润976.76亿,同比+68.1%,主要系:1)上半年权益市场表现向好+I9放大波动,投资收益高增:总投资收益同比大幅+94.5%至1025.93亿(原会计体系下投资收益同比+13.1%),总投资收益率同比大幅增长1.5pct.至5.5%,净投资收益率同比+0.3pct.至4.5%,保持稳健;2)税优政策释放盈利:2018年佣金超支部分冲抵2019年所得税,分别增厚寿险利润85.97亿、财险利润18.56亿,合计增厚集团上半年盈利104.53亿;3)准备金少提释放利润:截止6月末,750日移动平均利率上移5BP,准备金相比2018年预计继续少提,增加上半年税前利润20.77亿元,2018年同期减少税前利润0.2亿元。营运利润层面,集团归母营运利润同比+23.8%至734.6亿,略高于预期,其中寿险+36.9%至480亿(营运释放正偏差122亿),财险+69.4%至99.9亿(主要系投资端驱动)。分红挂钩营运利润,增速+21%保持稳健。

2、NBV+4.7%小幅超预期,新业务价值率显著提升:

2019年上半年公司新业务价值410.52亿,同比+4.7%符合预期,表现仍然优于行业平均:1)新单保费下滑系产品策略调整:代理人渠道新单规模保费同比-11.7%至717亿,总新单-5.2%至1013亿,主要系公司主动调整产品端策略,聚焦保障及长期储蓄产品;2)新业务价值率显著提升:NBV Margin的提升是新单下滑背景下,价值仍显著提升的主因,上半年以标准保费、首年保费计算的新业务价值率分别提升6.5pct.、5.7pct至47.4%、44.7%,主要系产品结构转型保障,预计未来价值率仍有小幅向上提升空间。人力规模方面,代理人在队伍清虚+新单下滑影响下,较年初-9.2%至128.6万人,考虑全年人力目标是小幅正增长,判断下半年增员或比较有力。代理人月收入小幅-3.7%至6617元,稳定性仍优于同业,且其中寿险收入仅-0.2%至5901元,体现队伍强销售能力+综合金融交叉销售贡献。

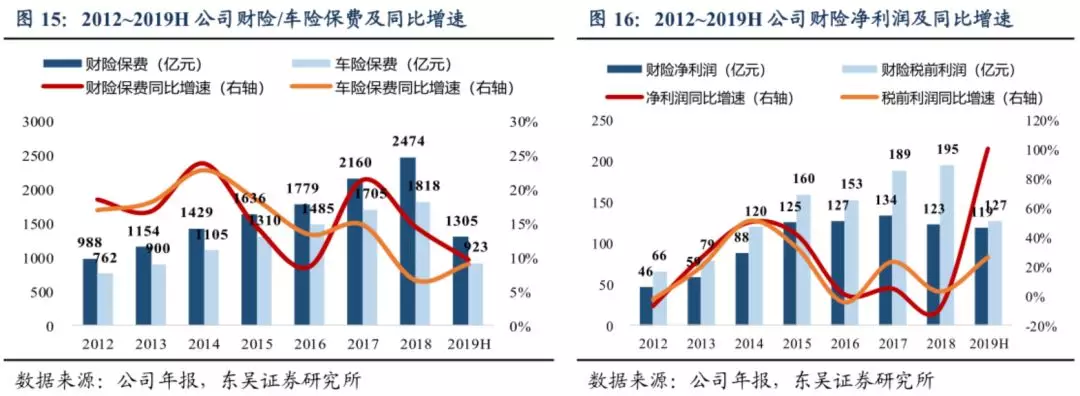

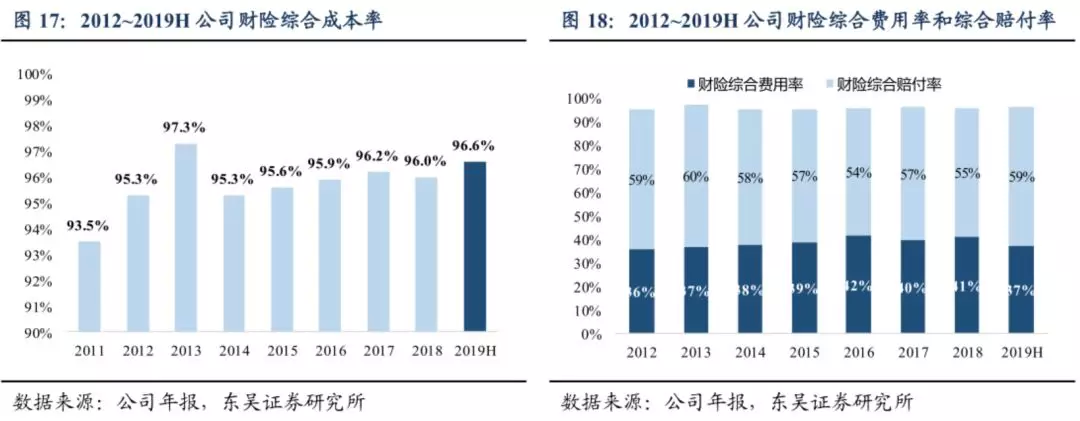

3、财险盈利显著改善,综合成本率优于同业:

财险业务盈利改善显著,上半年实现净利润119亿,同比大幅+100.8%,剔除税优政策的一次性盈利释放影响,财险营运利润仍+69.5%,营运年化ROE提升8.2pct.至24.8%,主要系投资端驱动,财险分部总投资收益同比+62.1%至93.7亿,总投资收益率+1.1pct.至5.2%,成为盈利高弹性增长的主因。上半年承保端仍有压力,财险承保利润同比-10.4%至38.5亿,综合成本率同比上升0.8pct.至96.6%,其中费用率在监管趋严背景下-1.0pct.,但赔付率小幅上升1.8pct.(预计主要系保证险等非车险种所致)。公司车险增速+9.0%优于同业,综合成本率环比+0.5pct.至97.7%,但仍保持行业领先。

盈利预测与投资评级:

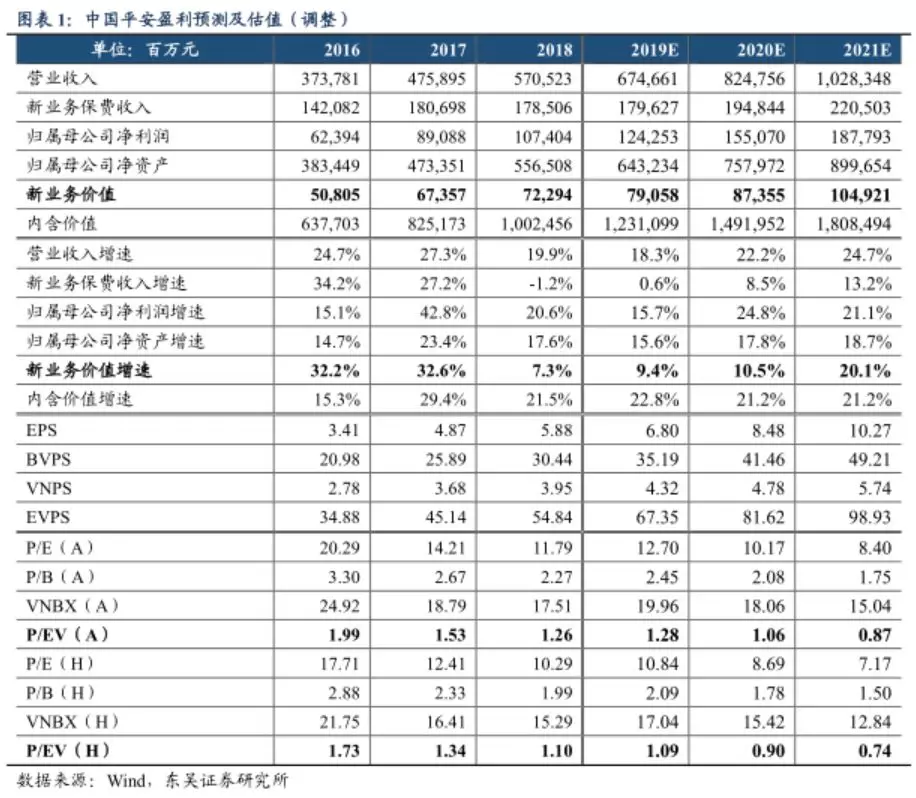

集团营运利润稳定持续高增,分红比例挂钩营运利润保障其增速持续稳健,且以寿险为核心的各项经营指标仍全面优于同业,随着下半年产品切换+增员力度加大,全年NBV有望继续提速,预计2019年、2020年NBV增速分别为9.4%、10.5%,目前 A 股、H 股估值分别 1.28、1.09 倍 2019PEV,维持“买入”评级。

风险提示:

1)保障型产品后续销售不及预期;2)长端利率大幅下行影响投资端;3)投资收益大幅下行;4)管理层机制变革的不确定性。