智通财经APP获悉,天风证券发布研报称,展望2022年,国内市场上,各家通过推出不同的sku覆盖更多的价格带,使追求性价比的消费者有更多的选择;同时随着价格带的扩张,行业有望实现由价增主要带动转为由量增主要带动的增长,渗透率也有望进一步提升。海外市场上,随着国内品牌陆续将自清洁扫地机推出国门后,海外扫地机市场将有望迎来产品结构升级,有望复制国内2021年扫地机增长的路径,由价格提升带动整体市场的增长。看好在清洁电器高景气度赛道下国内清洁电器龙头品牌的发展,建议关注石头科技(688169.SH)、科沃斯(603486.SH)。

天风研究所家电孙谦团队总结并回答了清洁电器行业的三大问题,并给出投资建议:

(1)清洁电器全球的发展历史和现状如何?

(2)如何看待国内的清洁电器市场?

(3)国内品牌在海外市场竞争力如何?

清洁电器全球的发展历史和现状如何?

纵观全球,清洁电器有很长的发展历史。随着人们生活节奏的加快,从早期的吸尘器到扫地机洗地机,产品的迭代和进化始终围绕着简化清洁步骤和使用便捷展开,以便优化消费者的清洁体验。目前在全球清洁电器市场上,海外在清洁电器,特别是吸尘器品类上的渗透率较高,清洁电器更加偏向于刚需类产品,同时产品具有多样化、专业化的特点;国内清洁电器市场增速高,渗透率尚低,近年来随着扫地机和洗地机的兴起,未来渗透率有望进一步上升。从清洁电器品牌看,全球清洁电器市场有向核心品牌逐渐集中的趋势,海外传统清洁电器品牌市占率基本保持稳定,国内清洁电器头部品牌在全球的市占率逐步上升。本段天风证券从清洁电器的历史、分品类和品牌的市场规模及市占率等方面介绍和阐述目前全球清洁电器的发展情况。

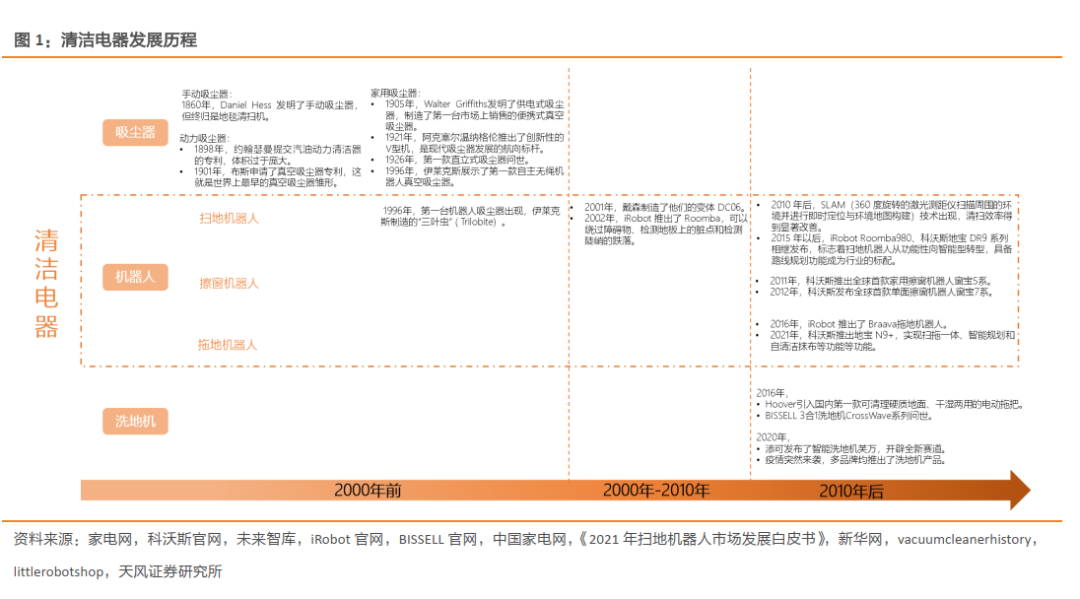

1.1. 发展历史:传统清洁电器发展较早,中国品牌的市场参与度逐渐增强

吸尘器作为传统清洁电器,早在20世纪就完成了产品的市场化,并且还经历了多次的技术更迭,发展时期可以大致分为手动吸尘器、动力吸尘器和家用吸尘器三个阶段。1860年,Daniel Hess 发明的手动吸尘器可以吸附地面产生的灰尘和污垢,但终归是地毯清扫机,因为笨重的设备和笨拙的操作很难被大众所接受;1898年,约翰瑟曼的汽油动力清洁器仍然拥有过于庞大的体积,只能提供上门服务;1905年,沃尔特·格里菲斯发明的供电式吸尘器具备了便携性和易于存储性,成功上市销售;伊莱克斯在1996年研发的第一款自主无绳机器人真空吸尘器“Trilobite”。

在清洁电器的新兴品类上,中国品牌拥有较为亮眼的表现。在擦窗机器人赛道,科沃斯在2011年和2012年,分别推出全球首款家用擦窗机器人窗宝5系和全球首款单面擦窗机器人窗宝7系;在拖地机器人赛道,科沃斯在2021年推出了可以旋转增压拖地,并且自带水箱可以恒湿拖地的地宝N9+,使扫拖一体、智能规划和自清洁抹布等功能集于一体;在洗地机赛道,在2020年,美的、海尔等品牌均推出了洗地机产品,同时,添可推出智能洗地机芙万,开辟全新赛道,添可凭借智能吸拖洗和一键自清洁的创新功能稳居市场第一。

1.2. 分品类:美国市场规模大品类多样化,国内市场增速高渗透率低

这两年清洁电器由于国内的低渗透率及解放双手的自清洁产品出现后销额呈现迅速上升的趋势,自清洁扫地机和解决拖地痛点的洗地机成为清洁电器中的热销产品,其中涌现了许多国内优秀的品牌。随着国内清洁电器品牌的不断扩张,凭借出色的产品质量和高性价比的价格定位,国内品牌在海外市场上逐渐崭露头角。天风证券将通过研究全球清洁电器市场规模和行业格局来探求国内品牌在全球市场中的成长空间。

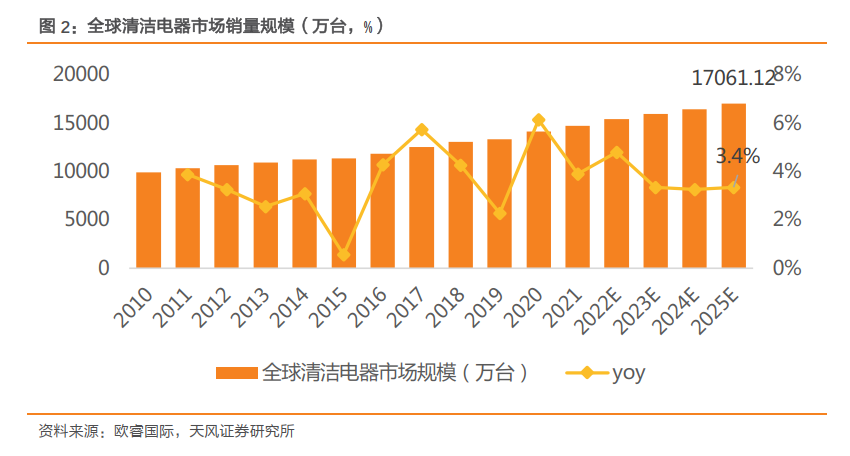

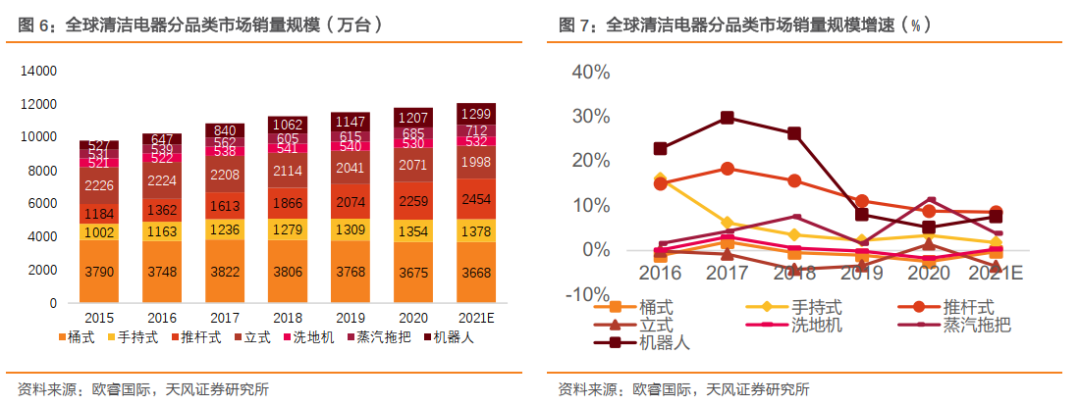

分国家看,全球清洁电器市场中美国市场领先,中国市场占比逐渐上升,其余市场较为分散。清洁电器包括桶式、手持式、推杆式、立式、洗地机、蒸汽拖把和扫地机器人品类。根据欧睿数据显示,20年全球清洁电器市场规模在1.4亿台,同比6.2%;到2025年,预计全球清洁电器市场规模将达到1.7亿台,yoy 3.4%。

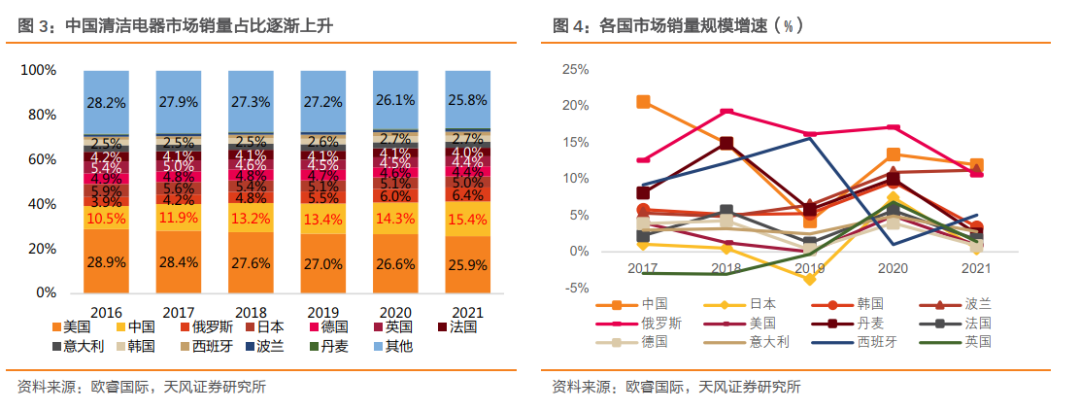

天风证券挑选了中国、日本、韩国、波兰、俄罗斯、美国、丹麦、法国、德国、意大利、西班牙、英国这些合计占比清洁电器70%份额的主要国家研究各国清洁电器市场的情况。分国家看,美国市场占比较高,20年占比26.6%,中国市场紧随其后为14.3%,占比呈现逐年上升的趋势,其余主要欧洲国家在4-6%左右。

对比各国市场规模的增速,20年仅中国、波兰、俄罗斯、丹麦呈双位数增长,增速分别为13%/11%/17%/10%;2016-2020年的CAGR仅中国、俄罗斯和丹麦呈双位数上升,分别为13%/16%/10%。综合各国在全球清洁电器市场占比和增速看,对全球清洁电器市场规模增速(2016-2020年CAGR为5%)贡献较大的国家为中国和俄罗斯。美国市场规模占比大但增速相对缓慢,2016-2020年的CAGR在3%。中国由于众多的人口,较好的经济发展,较低的清洁电器渗透率,不仅在全球清洁电器市场规模占比较大,而且仍呈现较高的增长,2016-2020年的CAGR为13%,根据欧睿国际的数据预测, 21年国内清洁电器市场依旧能保持12%的增速。

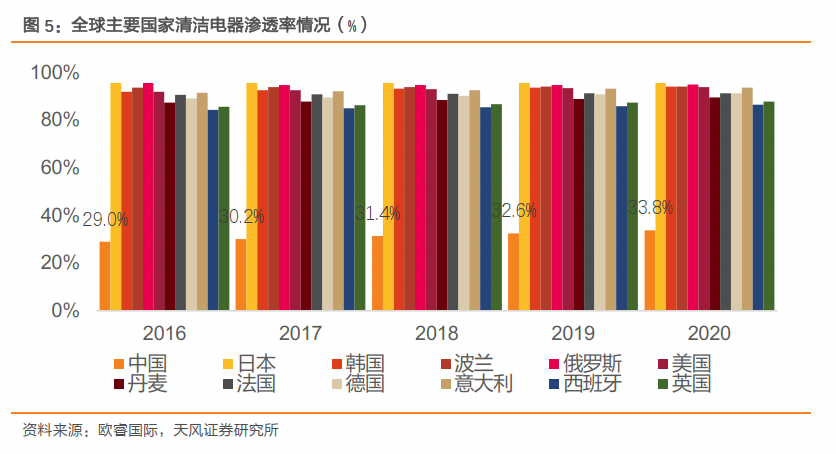

中国市场增速高但渗透率尚低。虽然中国清洁电器市场增速较高,但从渗透率水平看,2020年中国清洁电器渗透率仅为34%,与美国欧美日韩等发达国家接近100%的渗透率相比仍然有3倍左右的差距。

分品类看, 从全球清洁电器市场来看,20年增速前三位的清洁电器品类分别为蒸汽拖把、推杆式吸尘器和扫地机,增速分别为12%/9%/5%,这三种清洁电器品类带动了清洁电器行业的增长。对标欧美家庭在清洁电器上的专用性和多样性,结合上文我国清洁电器市场低渗透率的情况,天风证券认为在中国市场也可能逐渐走向清洁电器专用化,未来一户保有多台不同品类清洁电器。从各品类占比看,桶式吸尘器占比仍最大,20年占清洁电器31%左右,其次是推杆和立式,20年占清洁电器的19%和18%。从全球市场看,扫地机和洗地机在清洁电器中的占比较小,20年占清洁电器的比例分别为10%和5%,分别对应市场规模在1207万台和530万台,未来仍有较大的提升空间。

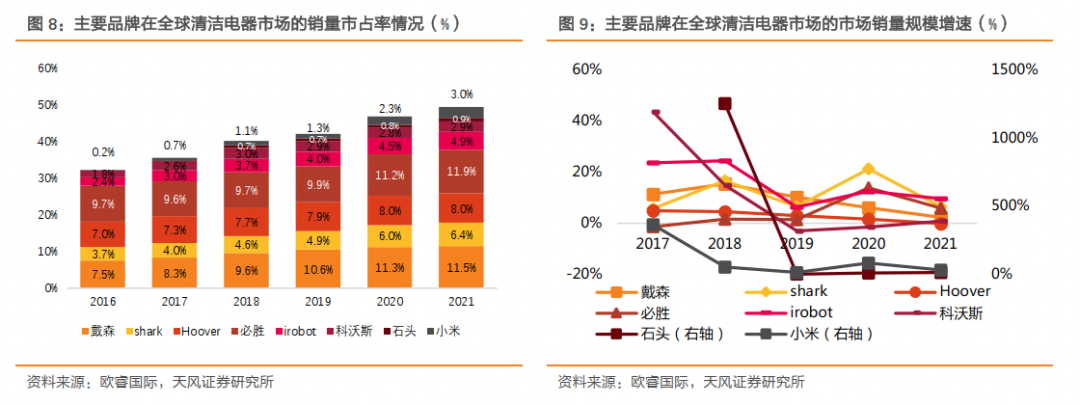

1.3. 分品牌:全球核心品牌集中度逐渐提升,国内品牌尚有较大提升空间

品牌角度,天风证券仍然挑选中国、日本、韩国、波兰、俄罗斯、美国、丹麦、法国、德国、意大利、西班牙、英国这些合计占比清洁电器70%份额的主要国家来代表全球市场,研究核心清洁电器品牌的市占率情况。分品牌看,全球清洁电器市场有向核心品牌逐渐集中的趋势。综合性清洁电器品牌占比更高,戴森、必胜20年全球市占率分别为11.3%和11.2%,处于行业领先地位;扫地机全球龙头iRobot由于扫地机品类在清洁电器中占比不大,因此在20年全球清洁电器行业的市占率仅为4.5%。国内品牌科沃斯(不包括添可)/石头/小米20年全球市占率分别为2.8%/0.8%/2.3%,占比也较低,对标iRobot的市占率在全球将有一倍的提升空间,对标戴森的市占率则有四倍左右的提升空间。

根据欧睿数据显示,20年全球清洁电器市场销量规模呈双位数增长的品牌分别为Shark/必胜/iRobot/小米,增速分别为21%/14%/13%/83%,根据欧睿数据的预测,21年仍维持双位数增长的品牌分别为小米(31%)、石头(12%)和iRobot(10%)(注:欧睿统计口径可能有偏差及如上注,科沃斯数据中并不包含添可)。从品牌增速看,随着自清洁产品的推出,扫地机产品的市场规模和渗透率有望加快,在全球和国内市场的角度看,扫地机市场未来的市场空间更加广阔。

如何看待国内的清洁电器市场?

国内清洁电器市场在自清洁扫地机和洗地机产品大量进入市场后,呈现出产品高端化,品牌头部化的趋势。从销额看,由于产品均价的提升,清洁电器市场规模保持了20%以上的双位数增长;但从销量看,21年清洁电器整体销量仅有个位数增长,其中占比最高的扫地机销量增速更低。扫地机品类销量增速放缓使部分投资者担忧是否已到达了增长瓶颈。通过对国内清洁电器市场的测算以及对22年各品牌新品布局的分析,天风证券认为清洁电器在长期仍有很大的发展空间;短期内各品牌通过拓宽价格带,布局多种sku的方式也将丰富消费者的选择,从而达到量价齐升的目的。

2.1. 国内市场现状:扫地机洗地机占比提升,行业向高端化头部化发展

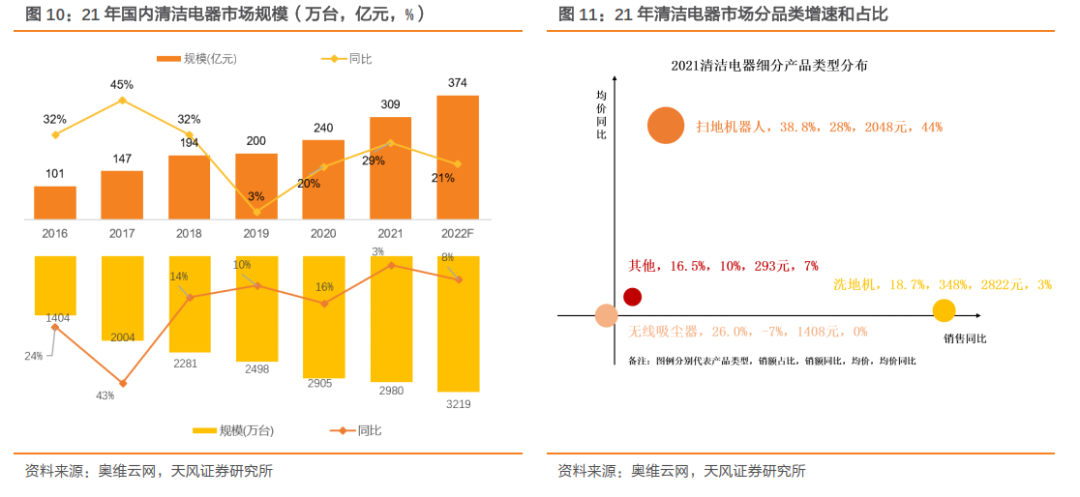

扫地机品类在清洁电器行业中占比提升,洗地机品类呈现高速增长。国内市场自2020年开始,产品功能创新带动清洁电器行业开启了新的增长通道。2021年,清洁电器行业延续高增长势头,根据奥维云网推总数据显示,2021年清洁电器全渠道零售额309亿元,同比增长28.9%,零售量2980万台,同比增长2.6%。分品类看,扫地机/洗地机/无线吸尘器/其他产品销额同比分别为28%/348%/-7%/10%,洗地机作为近两年的新兴品类实现高速增长,扫地机作为清洁电器赛道第一大细分品类其增速与清洁电器市场整体增速持平,无线吸尘器受到竞品挤压呈现负增长。

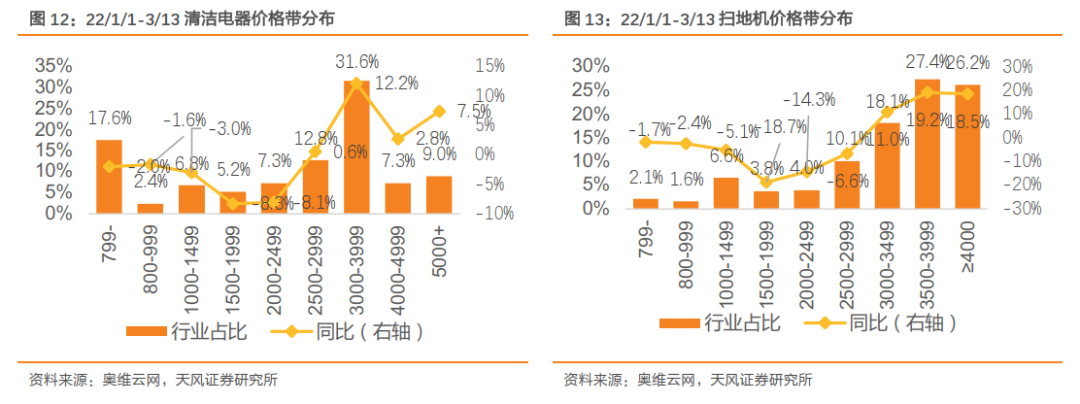

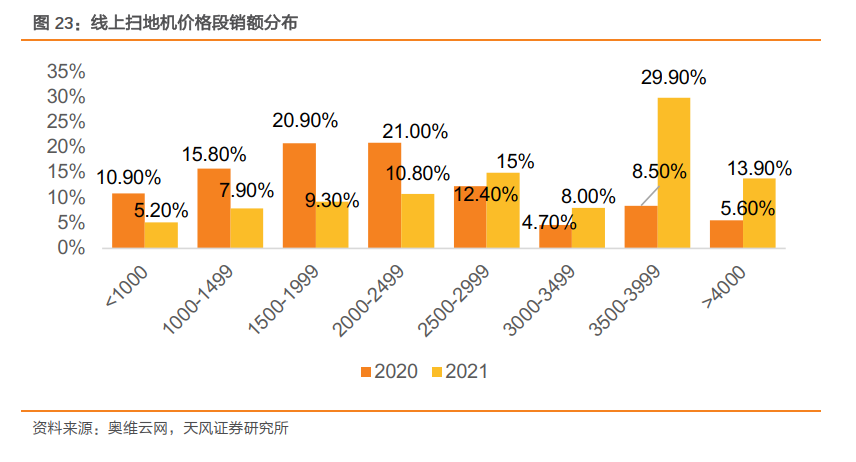

自清洁扫地机和洗地机的出现使清洁电器行业均价向高端化发展。从价格看,2021年清洁电器行业价格带集中在3000-3999元,且该价格带占比同比提升了12.17pct。一方面是由于高端自清洁的扫地机产品的比例增大,另一方面是由于洗地机产品的快速增长所致。其次是799元以下和2500-2999元。扫地机产品的高端化则更为显著。自清洁产品占比的增加显著提升了3500元以上的价格段,使3500以上价格段的占比为53.6%,同比提升37.7pct。

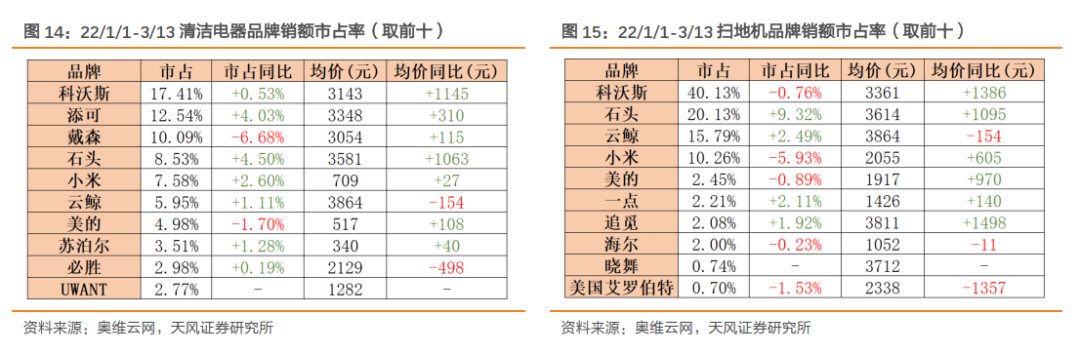

行业向高端化、头部化集中。根据奥维22/1/1-3/13年累计的数据,分品牌看,清洁电器中科沃斯、石头这类清洁电器的头部品牌销额市占率同比有显著提升,从均价看,科沃斯和石头的均价同比分别提升1145元和1063元,分别为3143元和3581元,均价同比显著提升,价格的提升带动品牌销额市占率上升。从扫地机细分品类中这一现象则更为显著。市占率前三的科沃斯、石头和云鲸均价均在3000元以上;同时市场也逐渐向头部化集中,市占率前四的品牌合计销额占比超85%。

2.2. 长期:国内清洁电器市场规模广阔

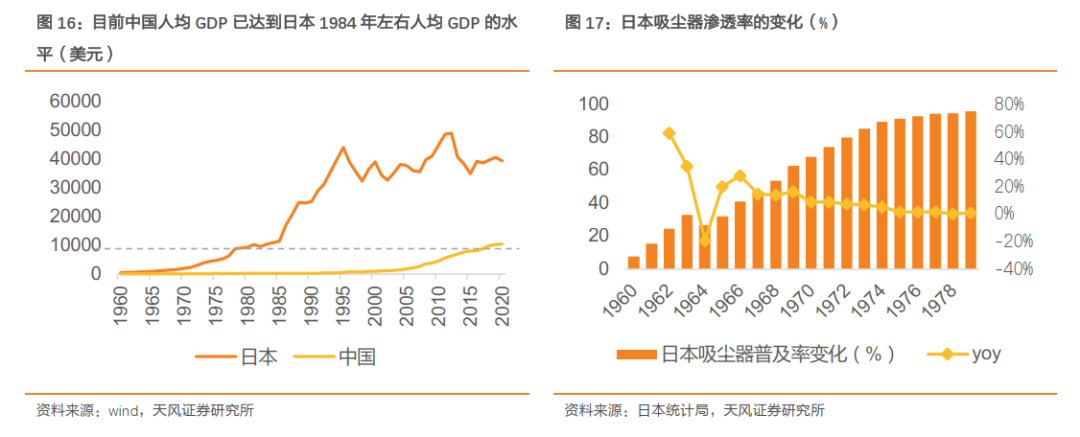

随着人均可支配收入的提升,国内清洁电器的渗透率将逐渐接近发达国家。天风证券对标与中国生活习惯较为相似的日本来研究国内清洁电器市场的渗透率和市场规模的变化。家电的普及将随着人均可支配收入的增加由必选品向可选品进行延伸,参考日本人均GDP的变化情况,中国2020年的人均GDP达到日本1983年人均GDP的水平,但清洁电器渗透率对比日本在1980年接近100%的渗透率(95.8%)仅为13.5%,渗透率相当于日本1961-1962年左右的水平。日本在1960-1980年间实现了经济的高速增长,人均GDP的CAGR高达16.1%。

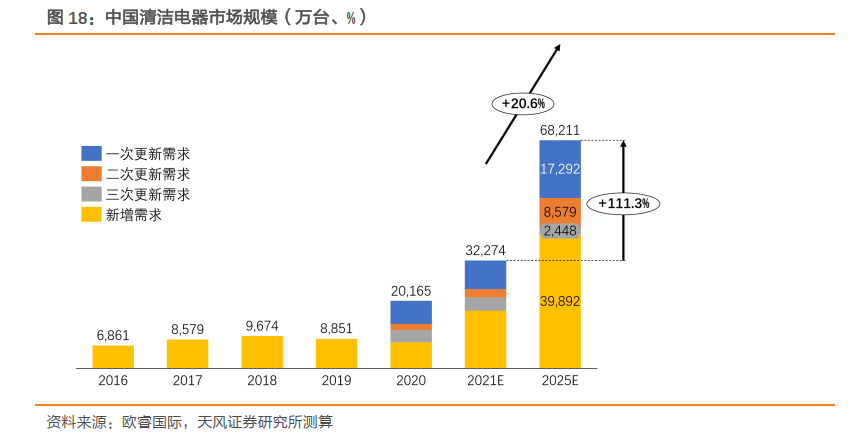

短短20年间,日本的清洁电器渗透率由1960年的7.7%提升至1980年的95.8%,实现了清洁电器产品的高度普及。天风证券对标日本清洁电器的发展路径测算国内清洁电器和子品类的市场规模。参考日本1960-1980年间渗透率的变化水平,分段给出国内清洁电器市场未来对应的CAGR增速,并对照每种子品类产品在国内所处的产品阶段和行业增速,分别假设每种子行业渗透率的增速。从渗透率看,目前我国清洁电器的渗透率相当于日本1961年的水平,日本用20年左右时间将渗透率提升至接近100%,假设中国清洁电器的渗透率市场也用同样的增速保持增长,则到2025年清洁电器整体市场渗透率在35.98%,其中推杆吸尘器、扫地机、洗地机的渗透率分别为6.34%/7.51%/3.35%。参考日本清洁电器的发展路径,国内清洁电器长期市场规模仍有较大的提升空间。

2.2.1. 清洁电器市场规模测算

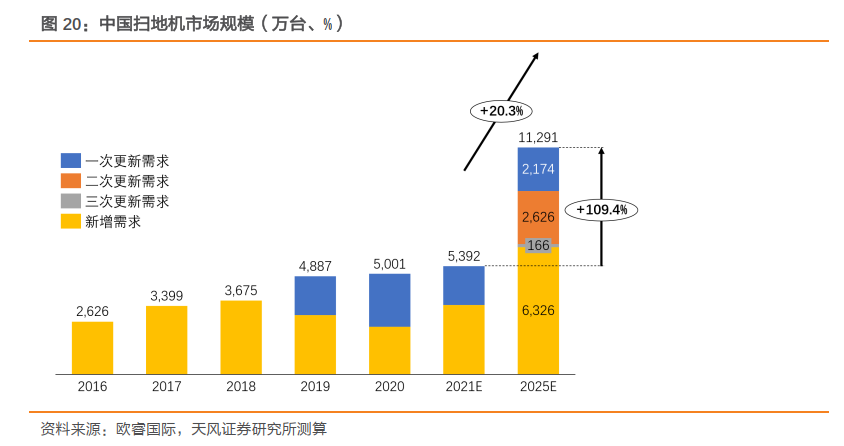

随着产品升级加速,消费者更新需求意愿将更加强烈,天风证券假设产品更新周期为4年一次每次更新需求比例为100%(即第一次更新是在第一次购买后的4年后进行第一次更新,第二次更新是在第一次更新后的4年后进行的更新,第三次更新是在第二次更新的产品中过4年后的更新),通过当年的更新需求+新增需求得到市场整体的销量规模。参考日本清洁电器市场渗透率变化的阶段和增速,经天风证券测算,2025年清洁电器市场销售规模在6821万台,2021-2025年的CAGR为20.6%。

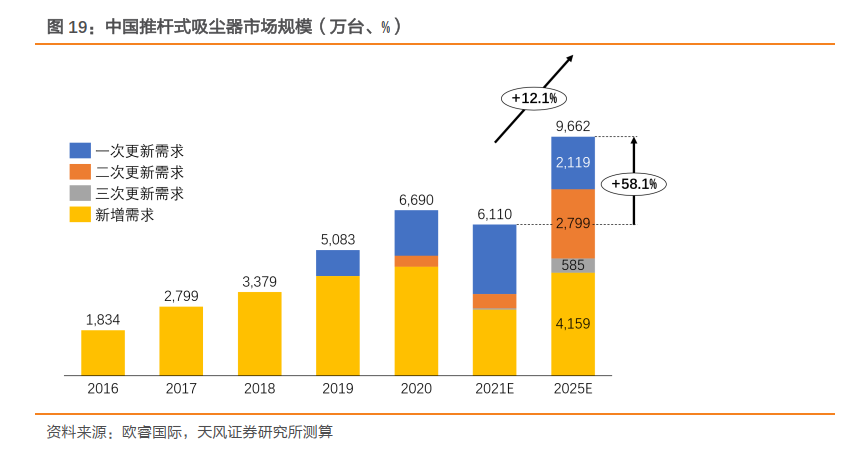

推杆式吸尘器:推杆式吸尘器具有使用场景较多、较便捷的特点,除了常规的地面清洁外吸尘器还可以清洁立体空间,如狭窄的门缝、窗框、沙发缝隙等边角的地方。这类使用场景扫地机和洗地机暂时难以取代。基于产品的属性,天风证券认为未来推杆式吸尘器仍有较大的市场空间,由于推杆式吸尘器增长较为平稳,天风证券参考日本1967-1973年清洁电器渗透率的增速,经天风证券测算,2025年推杆式吸尘器销售规模在996.21万台,2021-2025年的CAGR为12.1%。

扫地机:去年大卖的主打自清洁和拖地功能的云鲸使消费者能进一步解放双手,优化消费者体验,同时使市场在今年也开启了自清洁扫地机的元年。未来随着技术的进步,扫地机在功能完善和均价下行下将会加速放量。由于扫地机尚处于产品上升阶段,天风证券参考日本1967-1969年清洁电器渗透率的增速,经天风证券测算,2025年扫地机销售规模在1129.13万台,2021-2025年的CAGR为20.3%。

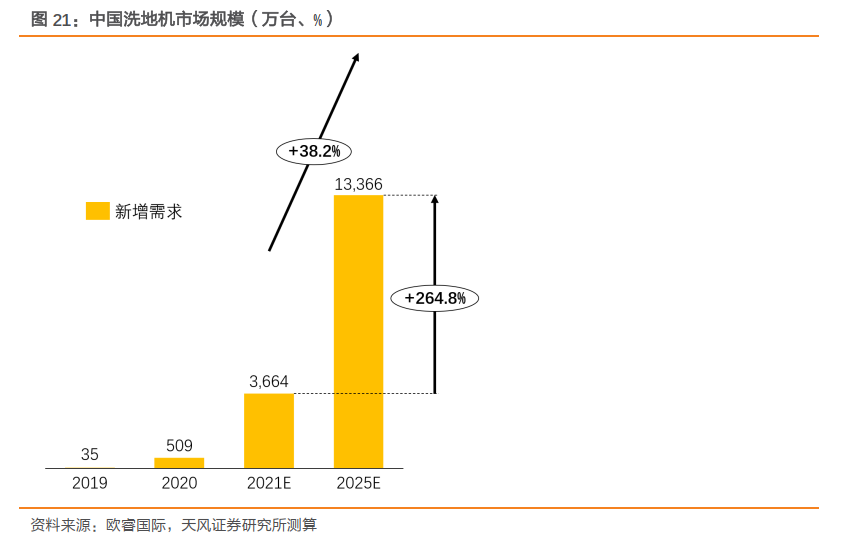

洗地机:洗地机在国内发展历史较短,去年在带自清洁功能的添可洗地机推出后才使得市场需求迅速增长。目前洗地机的国内销量尚小处于快速放量上升阶段,且洗地机能有效解决消费者的拖地痛点,未来将属于偏刚需类的产品。因此天风证券假设未来短期内市场销量增速较快,中长期增速逐步放缓。经天风证券测算,2025年洗地机销售规模在1336.6万台,2021-2025年的CAGR为38.2%。

需要注意的是,由于天风证券假设每次更新需求的更新率为100%,因此实际最终的销量规模可能将小于天风证券的预测值。

2.3. 如何展望国内的扫地机市场?

目前清洁电器在国内的渗透率尚低,无线推杆式吸尘器行业的增速较缓,难以短期提升国内的渗透率。作为清洁电器中占比最大的品类,扫地机兼具行业增速较快和产品迭代多的特点,与吸尘器相比更能在短期提升清洁电器的行业渗透率;同时在产品使用上满足时下懒人经济的需求,具备可以解放双手、使用方便的特点,因此其发展情况备受关注,扫地机行业的增速在一定程度上也反映了清洁市场的景气程度。通过复盘近几年扫地机市场的销售情况以及分析22年各品牌的新品策略,天风证券认为22年的扫地机市场或将不会出现19年增速放缓的情况,各家通过推出不同的sku覆盖更多的价格带,使追求性价比的消费者有更多的选择;同时随着价格带的扩张,行业有望实现由价增主要带动转为由量增主要带动的增长,渗透率也有望进一步提升。

2.3.1. 激光导航短期内迅速普及,19年技术迭代小年导致扫地机行业增速降级

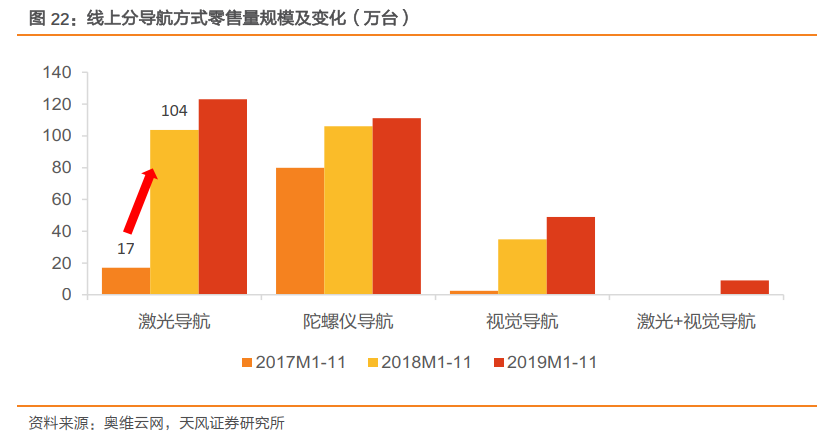

根据奥维数据显示,2021年扫地机线上销额98.96亿元,同比28.3%,销量410.29万台,同比-10.7%,行业整体由价格带动增长。线上作为主力销售渠道,销量有显著的下滑。回顾国内扫地机的销售历史,行业缩量的情况并不是第一次发生。2019年扫地机线上销量为417.29万台,同比仅增长1.27%,究其原因,一方面,2018年激光导航产品大量进入市场,带动同期销量野蛮式增长,另一方面,前期低配产品的负面口碑引发潜在顾客的购买顾虑。2018年激光导航类产品的全面加速增长属于技术上的大型迭代升级,相较之前的陀螺仪导航随机碰撞类产品,激光导航这类规划类的产品带来更好的使用体验,极大程度上改善了漏扫和重复清洁的问题;而2019年时行业新品虽仍有一定的创新,但是与之前在技术和算法的大迭代相比无法给消费者在使用体验上带来颠覆性的变化,因此19年销量同比有显著的降速。

2.3.2. 20-21年自清洁产品推出解决清洁痛点,重新带动行业快速增长

产品均价显著提升,自清洁产品比重大幅增长。根据奥维数据显示,21年3500-3999元价格段扫地机占比同比显著提升,由20年的8.5%上升至29.9%。2500元以上不同价格段的产品销额占比同比20年也有一定程度的提升,产品价格带向高端化升级。产品均价的上升主要来自于自清洁品类的扫地机占比的直线上升。自云鲸在19年底推出自清洁扫地机后,20年各大品牌均纷纷推出相似的自清洁扫地机产品涌入市场;对标云鲸的高端定价,各家自清洁产品的定价也大部分在3500元以上。由于自清洁产品解决了消费者痛点,实现拖布免手洗,极大程度上优化了消费者的劳动时间和过程,因此受到了广大消费者的认可。在21年双十一期间,自清洁扫地机器人占到整体扫地机器人的比例由去年同期16%增长到75%,自清洁产品的占比显著提升。

2.3.3. 22年新品扩宽价格带增加sku,行业有望转为由量增主要带动增长

21年底,科沃斯率先推出了基站自清洁+集尘的全能型产品X1 omni,这款产品无论在功能还是价格上都代表了自清洁扫地机的“天花板”,5999元的售价比2048元的扫地机行业均价高出近2倍。

进入22年,扫地机行业的龙头品牌科沃斯和石头纷纷推出各自上半年的国内新品,一方面可以满足在现有技术下消费者对不同功能偏好的选择,另一方面也完善了品牌自身的价格带和产品矩阵。同时科沃斯的子品牌yeedi也推出了相应中端价格带的自清洁扫地机产品,填补科沃斯本品牌在价格带上的空缺。基于行业龙头的布局和策略,天风证券认为今年扫地机行业将通过性价比的产品实现量增,通过高端自清洁旗舰机和自清洁+集尘二合一全能型产品实现价增,行业或将出现量价齐升的态势;从量价拆分看,随着追求性价比的消费者的购买增加,行业量增或将快于价增的速度。

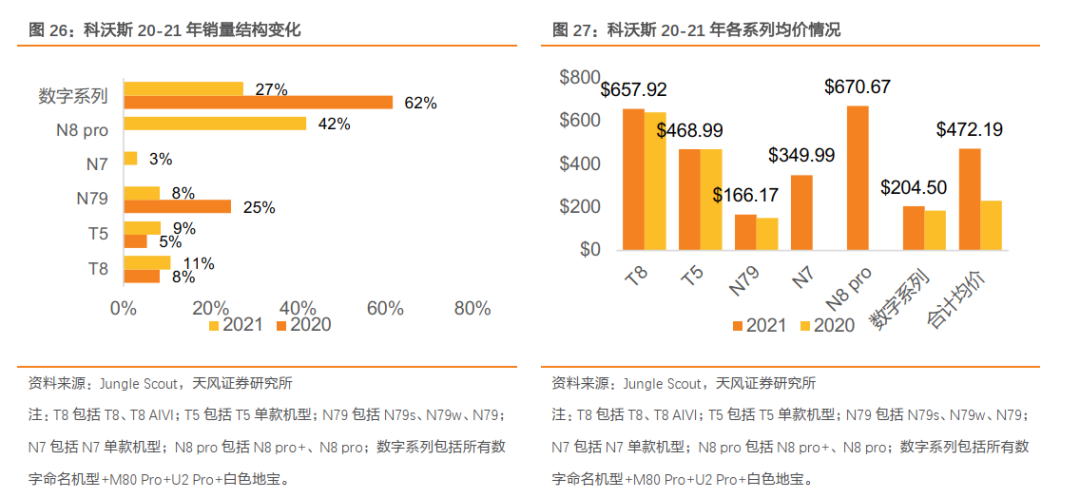

国内品牌在海外市场竞争力如何?随着国内产品竞争力的增强,越来越多国内的清洁电器品牌选择出海销售,拓展海外市场。从20-21年Jungle Scout的数据看,海外扫地机市场对于自集尘产品需求较好,且整体价格带有向两极化发展的趋势。与海外扫地机龙头品牌irobot相比,国内品牌在产品品质和价格上极具竞争力,且在产品升级迭代上快于海外品牌,同时在产品的口碑上也有较好的反馈。展望22年,天风证券认为随着国内品牌陆续将自清洁扫地机推出国门后,海外扫地机市场将有望迎来产品结构升级,有望复制国内21年扫地机增长的路径,由价格提升带动整体市场的增长。3.1. 海外市场现状:自集尘产品销售良好,价格带向两极化发展天风证券通过Jungle Scout的20-21年科沃斯和石头的海外数据观察主要清洁电器品牌的产品结构和价格带的变化。天风证券选取科沃斯和石头美国亚马逊旗舰店内所有的扫地机产品进行销量、均价和销额等方面的对比,发现以下两个特点:均价方面,天风证券发现21年随着各家新品的推出,产品均价均有一定程度的上涨,两家的均价在21年都位于450美元以上,产品均价向高端迁移。同时从石头扫地机的的价格带分布也可看出,低端产品销售情况仍然较好,因此天风证券认为21年产品价格段呈现两极化发展,400美元以上的高端产品销量有所上升,200-300美元价格段的低端扫地机也深受消费者的喜爱。产品结构方面,自集尘产品表现亮眼。科沃斯推出的自集尘产品N8 pro+销售情况亮眼,销量占其自身21年美国亚马逊旗舰店销量的42%。相比于传统的扫拖一体扫地机,自集尘的产品特点在于一个月倒一次集尘袋,极大程度上解放了双手,在满足海外消费者对吸尘需求的同时也让家务劳动更加便捷。分品牌看,科沃斯品牌自集尘产品销售良好,高端产品带动营收增长。20-21年科沃斯销量同比-10%,均价同比105%,销额同比85%。整体销额主要由均价提升带动增长,21年科沃斯的均价已与石头在美亚上的均价水平相似。从产品结构看, 科沃斯在21年新上市的N8 pro销售情况良好,其中主要是带自集尘功能的N8 pro+贡献了大部分的销量。其价格定位也属于高端机型。N8 pro+的畅销在一定程度上可以说明海外消费者对于自动集尘功能的偏好。

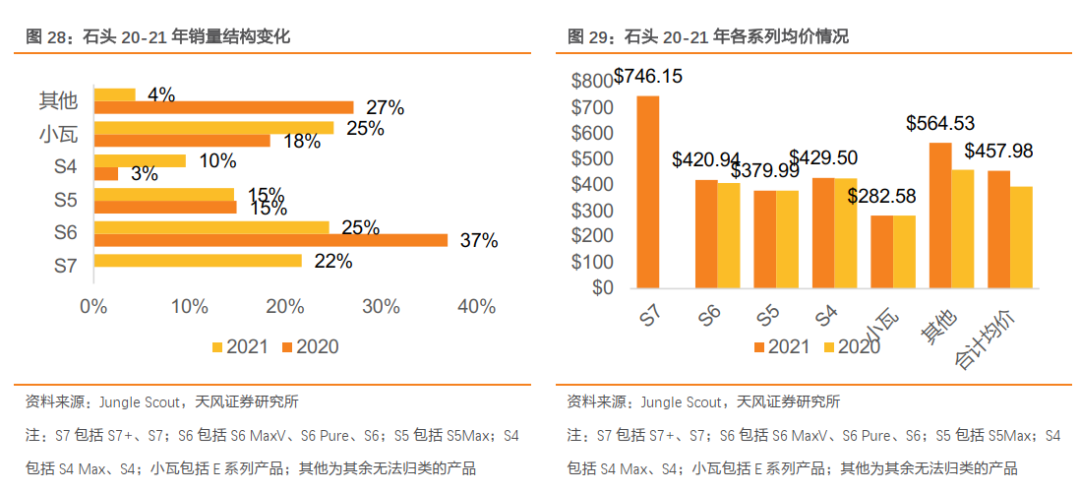

石头品牌销售结构呈现两极化,高端和中低端系列产品销售情况较好。20-21年,石头销量同比25%,均价同比15%,销额同比44%,品牌实现量价齐升,其中销量带动较为明显。销量方面呈现两极化的趋势,中低端产品小瓦和高端产品S6\S7系列在21年的销量占比分别为25%/25%/22%,高端和低端产品销量情况较好。价格则主要由占比较高的S6和21年新增的高端S7系列贡献。

3.2. 海外:国内品牌竞争力强,产品品质高

与海外龙头品牌相比,国内品牌的产品品质极具竞争力。天风证券选取美国亚马逊上irobot目前畅销的自集尘机型与科沃斯和石头的自集尘机型为例进行对比,从参数看,科沃斯和石头在部分硬件配置上远超irobot,如续航、尘盒等;同时石头和科沃斯的产品可实现扫拖一体,无需额外购买拖地机器人使用,在实际使用中简化了清洁步骤,且为消费者节约空间和成本。从亚马逊消费者评分等级上看,石头和科沃斯分别为4.5/4颗星,均比irobot的3.9颗星高,充分说明了国内产品的竞争力强,消费者反馈较好。

3.3. 如何展望海外的扫地机市场?

展望2022年,国内扫地机龙头已在年初的CES展上公布了当年的海外新机。石头在Q2将发布高端的S7 MaxV系列,其中包括三款,S7 MaxV(单机)/S7 MaxV plus(自集尘)/S7 MaxV Ultra(自清洁+自集尘),售价在859.99/1159.99/1399.99美元;此外公司Q2也会上新Q7 Max系列,包括单机和自集尘两款。Q7 max系列在欧洲亚马逊定价为469.99/649欧元,若以当前汇率兑换成美元约为517/714美元,产品定位中端。科沃斯在海外也计划上新国内的高端全能旗舰机X1 omni,定价1549美元。

从产品价格看,两家品牌在海外均采取了拓宽价格带的策略,22年全能型旗舰新品均大幅高出21年新品定价,其他的价格带则由公司原有sku覆盖。与海外竞争对手irobot相比,国内全能型旗舰机的定价也高于irobot目前的自集尘旗舰机。从产品品类看,海外由于地毯较多,因此自集尘产品和主打扫地功能的产品居多。以行业龙头irobot为例,公司主打产品仍为扫拖分离的产品,自集尘扫地机和拖地机器人需要分开购买。国内品牌石头、科沃斯、追觅等品牌将自清洁产品带入海外市场,完成了对海外产品结构的升级,在保留原有扫地机效果的情况下还能完成拖地的地面清洁,一机多用,更加便捷。因此天风证券认为海外市场在国内自清洁产品的带动下通过产品结构升级的方式完成均价的提升,实现扫地机行业的增长。

【风险提示】

新品销售不及预期,原材料价格上涨,核心零部件供应短缺,海外市场扩张不及预期等。