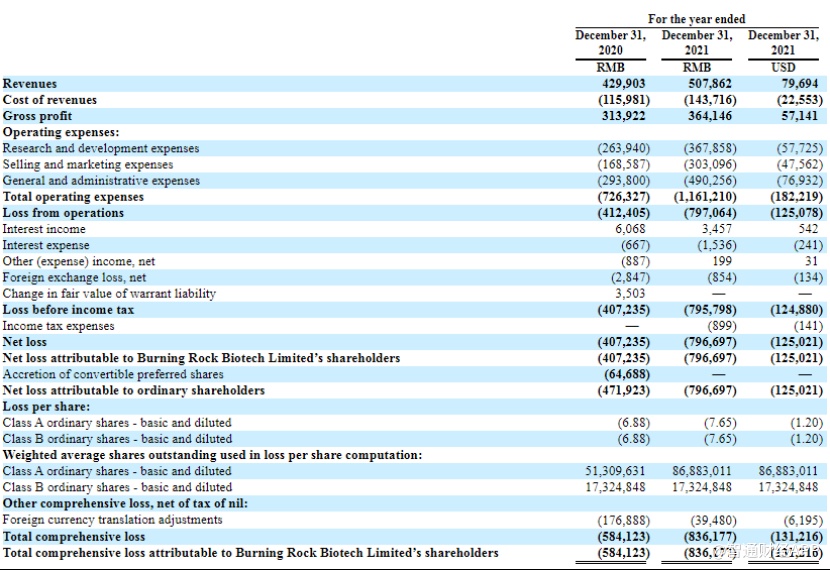

近期,燃石医学(BNR.US)披露了其2021年Q4季度及全年业绩。其中关键的数据为营收同比增长18.1%、研发投入同比增长39.4%以及净亏损同比扩大68.62%。

对于一家已步入商业化且业务正处于上升期的癌症早筛龙头企业,燃石医学显示出了一家处在市场开拓期医疗企业应有的财务结构。

不过,面对燃石医学不断增长的营收规模,华尔街不能说是一无所知,也至少做到了熟视无睹,并将关注点放在了其不断扩大的亏损上,还熟练地“用脚投票”。

从燃石医学的月K线可以清楚看到,自2021年2月公司股价达到最高的每股39.75美元以来,经历了一年多的时间,燃石医学股价一路向下,终于来到了如今的每股8.45美元(截至4月12日收盘) ,大幅下滑78.7%。

是NGS癌症早筛不香了,还是公司发展来到尽头?透过“唱衰”表象,投资者或需要更深度地解析华尔街对燃石医学内在价值的研判。

“流血”加剧遭市场针对?

随着近年来癌症早筛赛道逐渐升温,市场对其关注度也在不断提高,并且总结了一套能研判该赛道内企业市场竞争力的方法。

一般来说,研判一家NGS公司是否拥有可靠的市场竞争力,主要在于3个指标:现金储备、造血能力以及流血程度,其主要公式为“现金储备+收入-流血程度”。现金储备和收入越高说明公司有稳健的增长预期,但同时要实现费用可控,高费用率换取的收入通常不可持续。

就以上三个指标再看此次燃石医学的财报。公司2021年全年实现营收5.08亿元,同比增长18.1%;当期期末现金及现金等价物为14.31亿元,同比减少24.49%;经营费用总计11.61亿元,同比增长59.9%。

若按以上公式推导,2021年,燃石医学的市场竞争力能力值从上年同期的15.98下滑至7.78。

尤其在目前医疗健康行业红利期进入末期,市场对于医疗健康企业的“余粮”更加关注情况下,燃石医学的当期持有现金与研发费用比率从2020年的7.18降至2021年的3.89。这无疑加重了市场对于公司可持续性发展的担忧。

诚然,仅从财务指标的简单计算,并不能体现出燃石医学2021年的发展全貌,作为一家处在国内NGS行业发展期的发展中企业,燃石医学的业务运营数据表现更为重要。

为应对不同医院的不同需求,在商业模式上,燃石医学采用了创新的“中心实验室+院内”模式。其中,中心实验室模式成为院外市场,院内实验室称为院内市场。其二者区别在于,院内市场的样本及费用由患者流向医院,而院外市场的样本及费用不经过医院直接交给第三方实验室。

智通财经APP了解到,作为国内NGS龙头企业,燃石医学的业务构成便同时包含的以上两种业务。解构公司2021年全年收入构成发现,燃石医学中心实验室模式当期营收达到3.19亿元,同比增长7.4%,;与此同时,公司院内模式营收达到1.65亿元,同比增长40.1%。

与此同时,2021年合作医院数量取得了显著增长,从2020年年底的52家增长至64家。并且在公司战略驱动下,院内检测营收在肿瘤患病人群检测业务总营收占比稳步增长,从2020年的28.39%提升至2021年的34.08%。

不难看到,目前燃石医学业务的发展趋势是,仍以中心实验室(院外)模式为主,但院内模式正呈现高速发展态势。

实际上,这一趋势与伴随诊断行业整体发展方向相符。由于在院外市场,根据政策医学检验实验室可根据其他医疗机构和执业医师提出的检验申请,接收其提供的标本或者直接采集受检者相关标本,并向申请者提供检验报告。因此其市场准入门槛相对较低,适合有条件的参与者进入赛道。虽然在低门槛情况下,院外市场竞争环境较为“恶劣”,但燃石医学依旧是这一模式下的最头部公司。

不过,在保持头部地位的同时,面对日趋激烈的市场竞争,公司当期营销费用同比大幅增长了79.8%,增幅远高于公司当期营收及业务发展规模增速,在一定程度上说明了2021年公司“流血程度”正在加深。而对此,燃石医学仅在财报中解释为销售和营销人员的员工成本增加。

可见,燃石医学正在用更高的费用率换取营收规模的增长,这也是导致公司2021年最终亏损大幅扩大的关键原因。

估值触底反弹节点在哪?

伴随诊断行业作为创新药产业链的下游“卖水人”,是医药领域中的蓝海市场,国内行业增速目前超30%。燃石医学正是行业发展的最大受益者之一。在保持目前的市场开拓及技术研发的进程下,燃石医学的内在价值释放只是时间问题。

那么,摆在华尔街及诸位投资者面前最大的问题便在于,燃石医学触底反弹的节点在哪?实际上,燃石医学的估值反弹取决于市场与公司发展两方面。

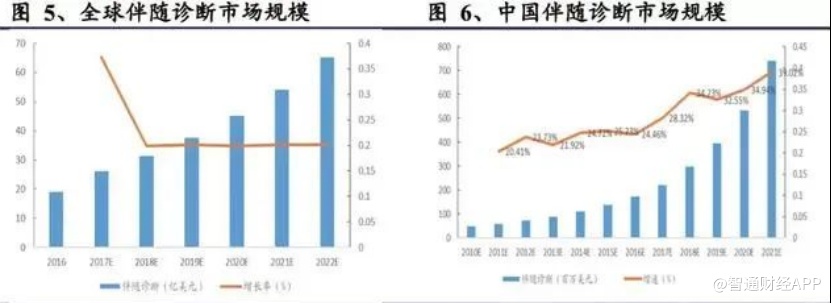

众所周知,国内伴随诊断市场潜力较大。据MarketsandMarkets数据,2016年全球伴随诊断市场规模约19亿美元左右,到2018年预计31亿美元,2016年至2022年的年复合增长率将达到22.78%。目前中国市场规模约3亿美元。过去7年,中国市场的CAGR超30%,且有加速趋势。

尽管有巨大的未满足的市场需求,但目前NGS癌症伴随诊断的渗透在中国仍然很低,主要是由于医生的意识不高和靶向治疗的手段有限。在2019年,中国仅有6.4%的晚期癌症患者和被建议进行癌症基因分型检测的癌症患者采用了NGS癌症伴随诊断检测,而美国这一比例达到23.5%。在2030年,这个比例在中国预计将增加到45.2%。

对于燃石医学等国内NGS企业而言,提高市场教育程度加速NGS伴随诊断的市场渗透是其业务发展水平不断提升的关键外因。

除了市场因素外,燃石医学入院程度及数据库水平则是其取得跨越式发展的关键内因。

正如上文提到,院外模式的市场竞争正不断加剧,转型院内市场势在必行。这也是国外同行实现股价“十年十倍”的重要经验。

燃石医学一直对标的Foundation Medicine公司便是主打院内业务。Foundation Medicine公司共有五款试剂盒产品,全部采用的是NGS(高通量)技术。2017年,公司通过向社区医院和药企贩卖试剂盒及检测服务实现营收1.17亿美元,其中,来自社区医院的收入为5320万美元,药企3850万美元。

除了进军院内市场外,建立独立的数据库同样重要。在被罗氏收购之前,华尔街之所以愿意给Foundation Medicine较高的估值在于其相信公司手握关键数据库,拥有重要的竞争壁垒。

智通财经APP了解到,数据库的建立对分子诊断类企业而言是非常重要的,建立数据库能够让公司与药企之间的合作更加紧密。

除开发产品外,建立数据库正是FoundationMedicine的工作核心。公司在2018年就拥有了四大数据库。其中,FMI自建的数据库FoundationCore,该数据库在2017年拥有18万个样本的数据,涉及150种癌症类型,是世界上最大的癌症基因数据库。此外公司还通过数据共享项目与美国国家癌症研究所(NCI)合作进行了数据交换。

在建立数据库方面,燃石医学同样在持续积累。在持续的检测中积累数据,燃石医学已经建立了中国最大的癌症基因组信息数据库之一——OncoDB。而随着检测量的不断提升,OncoDB也将不断发展,并持续提升燃石医学提供的治疗建议的有效性。

基于OncoDB,燃石医学在2019年启动了基于云的癌症基因组数据生态系统——LAVA,通过实时可视化分析数据,促进行业内,尤其是医生之间的数据交流。目前已经有来自120家医院的420多名医生加入了LAVA。

自建数据库在NGS那个技术门槛高的行业通常意味着先发优势。

2020年1月,燃石发布了ELSA-seq(细胞游离DNA(cfDNA)甲基化癌症早检技术)。燃石基于DNA甲基化的靶向文库制备技术和生物信息学,通过提高信噪比,在变异信息丰富的癌症相关甲基化位点和区域上,能够检测到极低循环水平的癌症生物标志物,实现对多种癌症的准确早期检测。

目前燃石的泛癌种癌症早检技术在不同阶段的六种癌症类型(包括肺癌、结直肠癌、肝癌、卵巢癌、胰腺癌和食道癌)中的总体敏感性为80.6%,特异性为98.3%,可以媲美国际领先公司Grail和Thrive等公开发表的数据。

值得一提的是,GRAIL和燃石的技术原理高度相似,且开发时长均用了5年时间。但与GRAIL依托Illumina(因美纳)的肿瘤基因数据库开发不同,燃石医学是一家具有现成肿瘤基因数据库的公司。据此推测,ELSA-seq技术 国内开发期或在领先友商3-5年时间。

由此来看,不管增长内因还是外因,在时间线都指向2030年这个重要节点。所以对于燃石医学来说,现在不论是半场唱衰还是“开香槟”,都为时尚早。倒不如“让子弹飞一会”,届时这家公司是龙是虫或许就会一目了然。