同程旅行(00780)依然保持了优于行业的业绩。

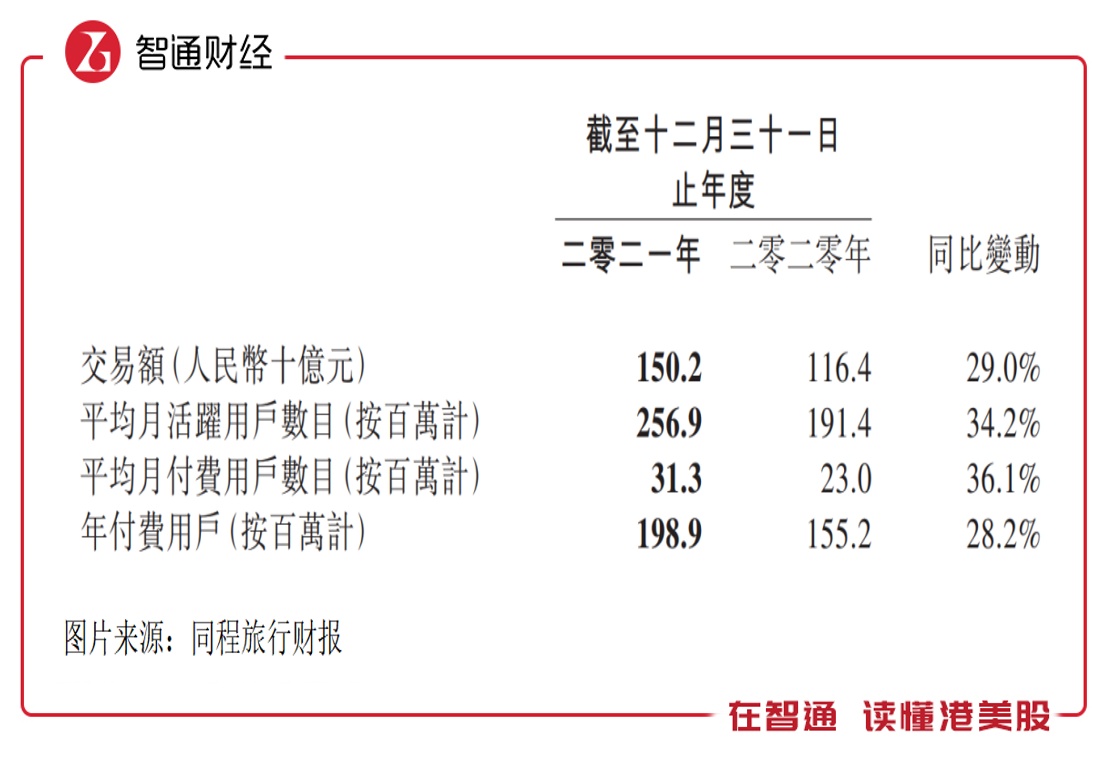

智通财经APP了解到,3月22日,同程旅行发布2021年Q4及全年业绩,Q4实现收入18.13亿元,同比微增,经调整EBITDA为3.07亿元,全年实现收入75.38亿元,同比增长27.1%,经调整EBITDA为18.96亿元。此外,该公司全年交易额为1502亿元,同比增长29%。

2021年下半年国内局部疫情多发,多地进行了旅行限制,即便如此,同程旅行依然交出了硬核的业绩,Q4月活跃用户增长达21.7%,超市场预期,领跑行业。且该公司年活跃用户及付费用户分别达2.57亿及2亿人,同比分别增长34.2%及28.2%。

那么,同程旅行业绩硬核背后靠什么支撑?

创新产品驱动业务稳增长,打造“新业务生态”

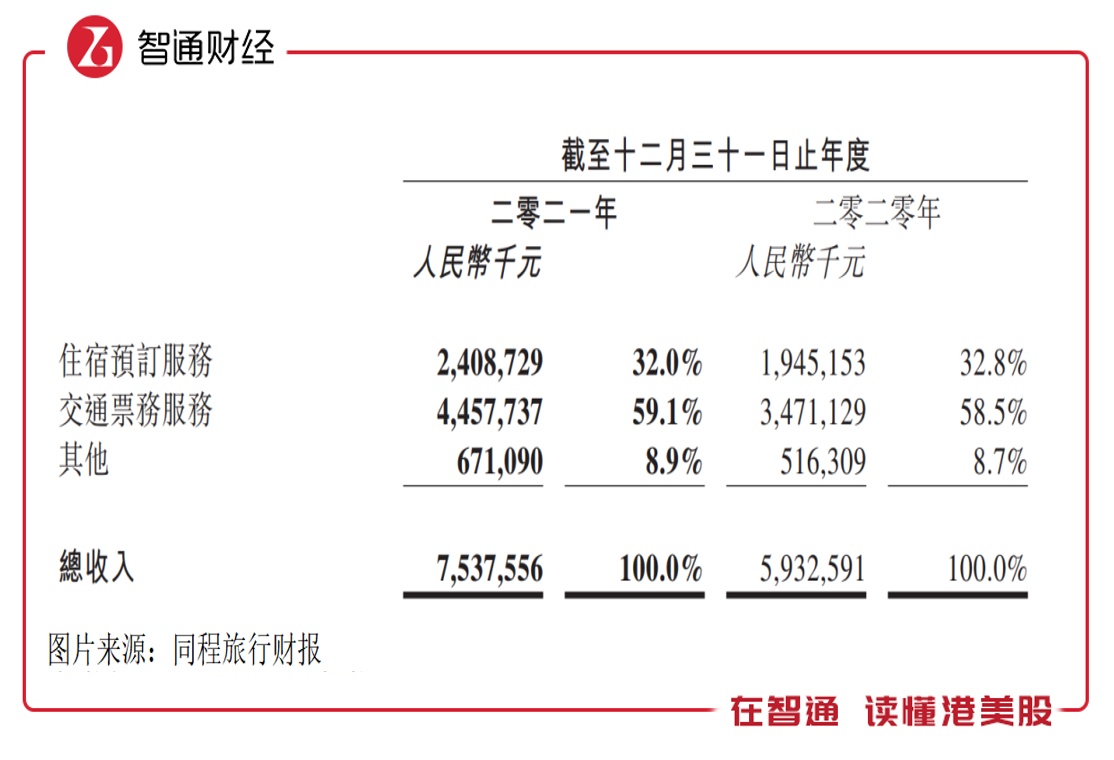

同程旅行业务分为交通、住宿和其他(包含广告收入、景点门票收入和附加服务等)三大板块,2021年各项业务稳健增长。期间交通票务收入44.58亿元,住宿预订服务收入24.09亿元,其他业务收入6.71亿元,同比分别增长28.44%、23.86%及29.98%,收入份额分别为59.1%、32%及8.9%。

2021年经营环境仍然严峻,尤其下半年疫情多点爆发,旅游限制对行业经营活动带来较大影响。在9月底,该公司针对业务进行组织结构调整,分别成立了住宿与本地消费事业群,抓取短途旅游和本地消费的巨大机遇;出行事业群,为用户提供一站式出行解决方案;内容与度假平台事业群,提供更多产品和服务组合,加强用户黏性。

同程旅行此番主动求变为公司发展提供了新动能,即便是疫情高发期,各项业务仍表现出了相对高韧性。相比于2019年同期,第四季度住宿业务的国内酒店间夜量增长超过20%,低线城酒店市间夜量增长超过40%;交通业务的汽车票业务持续扩大覆盖和渗透,出票量增长超过400%。

丰富的产品供给及创新是该公司各项业务保持成长的核心。截止2021年底,该公司平台提供9000多条国内航线、逾210万家酒店及非标住宿选择、约400000条汽车路线、710多条渡轮线路及约8000个国内旅游景点的门票服务。而在产品创新方面,比如针对新一代用户需求,同程旅行推出了黑鲸学生卡、机票“盲盒”、电竞酒店及剧本杀主题航班等,其中黑鲸会员在2021年大幅增长,获得市场认可。

值得一提是,除了在原有业务生态上不断丰富及提升产品体验外,同程旅行积极开拓新的业态,寻找新的增长曲线。

该公司打造产业数智化生态,2020年整合了酒店PMS服务品牌,2021年9月,该公司进一步深化酒店SaaS业务布局,战略投资金天鹅。该业务主要目标市场为低线城市的中小型酒店,从营销渠道、运营管理及信息化系统等方面形成强有力赋能SAAS平台,解决酒店管理和经营痛点。在数智化转型过程中,其合作酒店大都实现了高速增长。

由于战略布局新业态,同程旅行2021年按权益入账的投资额大幅提升,为11.28亿元,同比大幅增长410.4%,而长期投资额为39.67亿元,同比增长256.2%。从往年看,该公司计入损益的短长期投资公允价值获得不错的收益,2021年为1.24亿元,同比提升了89.6%,可见公司投资策略的正确性。

平台科技赋能,“多元流量+下沉市场”成果斐然

同程旅行一直致力于从OTA向ITA(智能出行管家)转型,并以科技创新之力,促进整个旅游业的数字化。面向旅行产业链,同程旅行先后为机场、航司、景区、酒店、客运企业和目的地政府提供定制化的数字解决方案,帮助旅游企业降本增效。。同时,该公司通过“多元流量+服务下沉”的驱动,大幅提升用户粘性,进一步稳固行业龙头地位。

财报数据显示,2021年,该公司平台平均月活跃用户2.57户,同比提升34.2%,月付费用户3130万户,同比增长36.1%,付费率提升至12.2%,而年付费用户大幅增长28.2%至1.989亿户,创下历史新高。

同程旅行深挖腾讯流量链条,在2021年8月续签了《腾讯战略合作及营销推广框架协议》中,不断优化小程序等已有渠道外,加大了微信搜索平台的探索力度,如打通小程序、搜一搜、视频号等等。同时开发多种流量获取方式,如与短视频、地图和手机厂商合作,挖掘多场景营销阵地,也在开拓线下场景,包括与酒店、汽车运营商及旅游景点等合作。

多元流量获取模式带来多样化的用户入口,但高低线城市用户对产品及服务要求、对目的地旅游的需求不同,基于此,该公司做的最正确的事便是深耕下沉市场。2020年12月,该公司正式提出了五个公司级战略:下沉市场战略、品牌化战略、产业链赋能战略、酒店高增长战略、目的地战略,其中下沉战略在其中最为关键。

低线城市存在巨大的旅游出行需求。根据前瞻研究院发布的《2021年中国在线旅游产业全景图谱》,一二线城市在线旅游渗透率分别为21.1%和15.3%,用户增长逐渐趋缓,而三线及以下城市则处于渗透率提升,用户高成长阶段。值得注意的是,据Fastdata 的数据,2020年非一线城市地区的在线旅游APP安装覆盖率不足30%。

同程旅行的下沉市场战略,契合了低线城市用户的需求。通过为更多中国非一线城市的旅行者提供优质服务,同程旅行给更多国人带去了优质的旅行体验。截至2021年,该公司居住在中国非一线城市的注册用户约占注册用户总数的86.7%,而在微信平台上约61.7%的新付费用户来自中国的三线或以下城市。凭借着平台及产品优势,该公司卡位下沉市场,尽享用户高速增长。

行业优势显著,受益于行业“结构调整”机遇

从行业来看,旅游行业复苏仍然有很多阻力,2021年,国内旅游总人次32.46亿,同比增长12.8%,国内旅游收入(旅游总消费)2.92万亿元,同比增长31%,但相比于2019年分别仅恢复54%及51%。不过市场普遍看好旅游行业复苏前景,多家机构预计2022-2024年行业规模保持双位数的增长。

疫情后时代,旅游结构出现了比较大的变化,主要为:一是局部疫情干扰下短途游及周边游成为主流;二是低线城市旅游发展迅速,低线用户将成为旅游经济复苏的强大驱动力;三是行业集中度提升,提供优质的产品及服务的平台获得更高市场份额。同程旅行去年组织结构调整或是为了应对结构性变化。

在OTA平台中,同程旅行优势显著,包括与腾讯等紧密合作,流量获取稳定;不断丰富的产品供应及产品创新;平台技术投入转型出行管家,用户粘性高;用户主要集中在低线城市,市场潜力大等,这些竞争优势将使得该公司在疫情后时代能够快速占领市场份额,保持业绩高增长。

可以注意到,相比于其他平台,同程旅行更重视品牌推广,疫情发生以来公司营销投入不断加大,2021年销售费用率为40.3%,相比于同行要高,主要通过短视频平台合作、新消费品牌异业合作等多种方式提升品牌形象,吸引Z世代年轻用户群体。从成果上看,2020年用户及业绩较行业抗跌,2021年增速则领跑行业。

综合看来,同程旅行具有丰富的产品矩阵、持续的产品创新及强大的业务生态,叠加平台智能化数字化转型、多元流量获取模式及下沉市场战略不断提升用户粘性及付费水平,这构成该公司业绩硬核的核心要素。在疫情后时代,该公司将充分受益于旅游结构变化带来的市场机遇。