华大基因上市的消息,已漫天盖地,作为该公司创始人兼实际控制人的汪建,身价自然水涨船高。

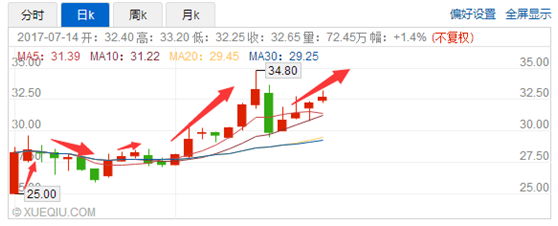

7月14日,华大基因敲钟挂牌,一开盘的集合竞价阶段,该股顶格高开20.01%,连续竞价阶段该股瞬间涨至32.04%触发临停,10点复牌后瞬间涨至43.99%。截至收盘,报19.64元人民币(单位下同)。成为A股创业板中的“王者”。

而因为华大基因的控股股东为深圳华大基因科技有限公司,持股比例为37.18%;公司实际控制人为汪建,汪建间接持有上市公司32.51%的股份,按照华大基因总流通股本4.001亿股计算,汪建持有华大基因股份1.300725亿股,几小时的试水,其身价已飙涨至25.5亿元人民币。

不过,华大基因的挂牌热并未抢走另一位港股“王者”药明生物(02269)的戏份。智通财经观察到,自6月13日上市以来的一个月间,该股涨了近30个点,成交量2.37亿股,成交额65.2亿港元。

不考虑AH股交易规则与板块间的复杂以及业务上的区别,仅从挂牌首日来看,药明生物惊人的超高的市盈率与市值远远高于华大基因。前者,市盈率123倍,市值328.5亿港元(约285.2亿元人民币);后者23倍市盈率,市值78.6亿元。

同属2017年上半年生物领域中IPO的大热门,二者挂牌首日的表现差别怎会如此之大,难道仅仅是因为“A股涨停板”阻碍?确实让人好奇。

二者业绩增长都很迅猛

作为中国最大的生物制剂研发服务商,药明生物主要提供有关生物制剂药物发现、开发及生产的一系列综合服务。目前业务范围共涵盖五个阶段:药物发现、临床前开发、早期(第I及第II期)临床开发、后期(第III期)临床开发及商业化生产。

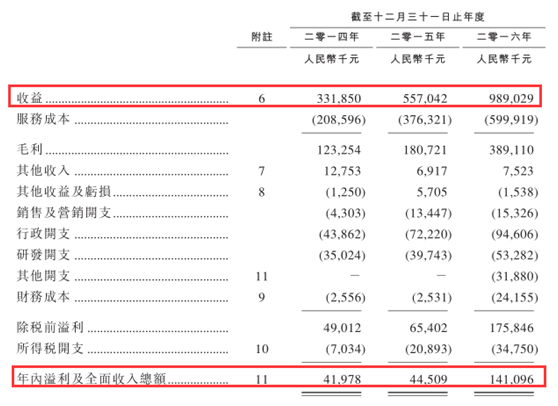

其中,从收费模式上,几乎上述环节全部是分阶段收费,可以这么理解,就算委托的单最终研发失败,但在前几个阶段都是能取得收益的。智通财经了解到,药明生物2014-2016年,药明生物分别实现营业收入3.32亿元、5.57亿元及9.89亿元,净利润分别为4198万元、4451万元及1.41亿元。

从营收数据上可以清醒看到,近两年,该公司营收和净利润均在呈现翻倍增长。净利润在2016年的增长率更是达到200%以上。

而华大基因的主要营业收入来自生育健康类服务、基础科研类服务、复杂疾病类服务和药物研发类服务四大业务板块。其中,收入来源最高的是生育健康类服务。数据显示,2014-2016年生育健康类服务营业收入分别为3.57亿元、5.68亿元和9.29亿元。2016年这部分收入占比54.62%。

智通财经在其财报中看到,截至2016年12月31日,华大基因总资产42.3亿,总负债7.78亿,净资产34.52亿;2016年营收17.11亿元,归属于母公司的净利润3.33亿元;2015年营收为13.1亿元,归属于母公司的净利润2.62亿元;2014年,营收11.32亿元,归属于母公司的净利润2812万元。

以2016年财报作横向对比,华大基因的营收、净利润的体量上远超药明生物,但从净利润增长率上来看,药明生物过200%的增长率高于华大基因的26.93%,有着较强的后劲。

研发实力药明生物更胜一筹

药明生物因为是既然是做CRO生意的,研发上自然有较强的实力。

药明生物的母公司是药明康德,由李革、赵宁、刘晓钟及张朝晖及若干其他独立第三方于2000年12月创办,数据显示,药明现主席李革现年50岁,毕业于哥伦比亚大学有机化学博士,与妻子赵宁和另一位创始人刘晓钟为校友,也就是四位都为哥大博士出身。再看药明首席执行官兼执行董事陈智胜,亦是出身清华大学。

在清一色高学历管理者的带领下,截至2016年,药明生物已组建一支全球生物制剂行业数一数二的生物制剂开发团队,由732名科学家组成,其中615名拥有硕士及以上学历。

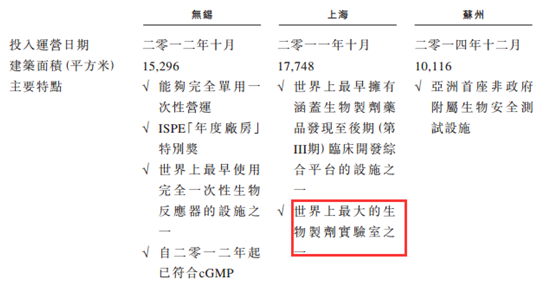

而目前,该公司还分别在无锡、上海及苏州拥有三个营运基地,经营全球数一数二的细胞培养开发实验室,配备超过260套独立容量为1升至200升不等的生物反应器。另外,在2015年时,该公司还开始在无锡基地新建造商业性原料药cGMP制造设施,以扩充其商业产能,满足不断扩大的市场需求。该项目总投资超过1.5亿美元,商业产能达到3万升,届时将成为中国规模最大的生物制药生产工厂。

除此之外,2017年6月,药明生物将开始在上海基地建造规划产能为7000升的新设施,以期增加客户对生物制剂商业化生产及后期生物制剂临床开发的需求,该新设施预期2018年第二季度投入运营。

多个基地也为药明生物带来诺干个项目:15个生物制剂成功进行到可供启动全球临床试验的试验性新药申请阶段,并将32个分子推进到可在中国进行临床试验;已开发191个细胞系作治疗性蛋白质用途及72种基于细胞的生物测定方法,并已生产超过330批生物制剂,成功率达到97.6%。

从科员团队到基地建设,再到在研项目,药明生物的实力的确惊人。

看完药明生物,在来对比下华大基因。智通财经在其招股书中看到,目前,该公司拥有拥有核心技术人员8名、研发人员448名,占员工总数比例分别为0.31%和17.33%。最近三年的研发费支出分别为1.3亿元、1.01亿元和1.76亿元。

该公司已取得超过100项核心技术专利,范围涵盖实验仪器、样品处理、测序文库构建、质量控制、生物信息分析等各个关键技术环节,其中生物信息分析方面自主软件还取得了331项软件著作权。

在研项目28项,几乎为临床应用类服务项目,包括如大数据人方向百万NIFTY项目、大数据病原项目、临床全外显子组测序检测、BGIOnlineV1.5平台升级研发项目、肿瘤个体化Oseq-T/ctDNA产品升级-用药panel开发、肿瘤个体化治疗基因检测产品数据库及软件升级等等。

就从科研团队与在研的项目而言,药明生物的体量似乎更大。结合上述收费模式,药明生物属于分段收费,一定程度上避免了因项目失败导致的颗粒无收的情况。

药明生物私募持股比例高

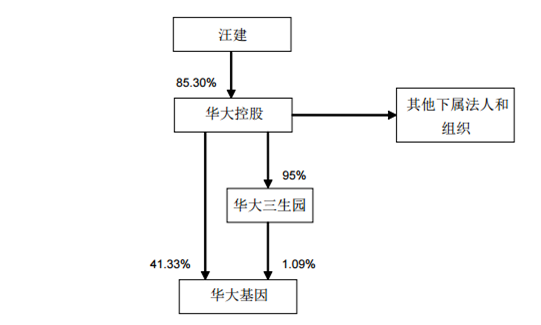

在招股书可以了解到,华大基因主要控股人为华大控股,持该公司41.33%的股份,并通过华大三生园控制公司1.09%的股份,华大控股直接和间接合计控制公司42.42%的股份,为公司控股股东。

但因为华大控股的实际控制人为汪建(持股85.30%),所以间接只有华大基因32.51%的股份,按照华大基因总流通股本4.001亿股计算,汪建持有华大基因股份1.300725亿股。简单理解,话语权还是在老板手中的。

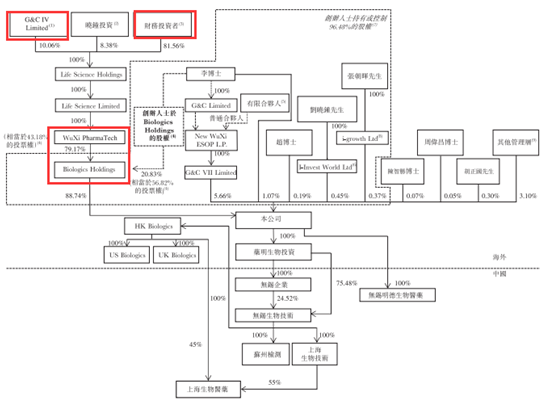

而在招股时,药明生物的股权虽然直接表明创办人士直接或间接持有或控制本公司合共96.48%的股权。

但从明细表中可以看出,绝对的控制权并非在创办人士手中。药明生物最大的股东为Biologics Holdings(占股88.74%),但大股东又是被Wu Xi Pharma Tech控制的,而Wu Xi Pharma Tech则又被包括控股股东G&CIVLimited(李革为首的8名一致行动人)以及一众明星私募组成的Life Science Holdings(拥有81.56%)把持着,从话语权上,Life Science Holdings占主导地位。

就控制权方面,药明生物的股权结构相对较松。假如未来汇侨资本(拥有12.58%)、博裕资本(拥有27.30%)、淡马锡(拥有13.83%)、平安(拥有8.38%)、高瓴资本(拥有10.65%)、云锋基金(拥有2.10%)、红杉资本(拥有2.10%)、君联资本(拥有2.10%)及浦发银行(拥有2.52%)这些玩家对股价有要求时,程序也相对会“容易”些。

另外,无锡药明康德在7月14日,也首次在A股公开发行了股票招股说明书。将以每股面值1.00 元的价格,发行不超过1.04198556 亿股,发行完成后公开发行股份数占发行后总股数的比例不低于10%。

若成功在A股IPO,无疑母子公司(A股的药明康德、H股的药明生物、新三板的合全药业)将发挥协同效应,利于彼此股价与企业实力。与华大基因相比,一定程度上避免了单兵作战的“风险”。

综合对比,两家都是潜力行业中风头正劲的生物公司。哪究竟谁更具有投资价值,就需投资者们仁者见仁、智者见智了。(田宇轩/文)