近期在通胀失控、疫情持续、内地反垄断及俄乌战争等因素夹击之下,很多港股经历了一段颇长的估值修正期,特别是大型新经济股,例如腾讯(00700)、阿里巴巴(09988)及美团(03690)等,现阶段仍难言相关调整是否已见底。

反而,拥有实业,巿值细的新经济企业可以趁机吸纳作中短线部署。在新冠肺炎变种病毒株奥密克戎(Omicron)的肆虐之下,香港爆发第五波疫情,当地的「宅经济」概念再次受到投资者关注。当中,香港在线串流影音平台(OTT)巿场仍处发展初段,未来增长潜力大,而成为巿场焦点。

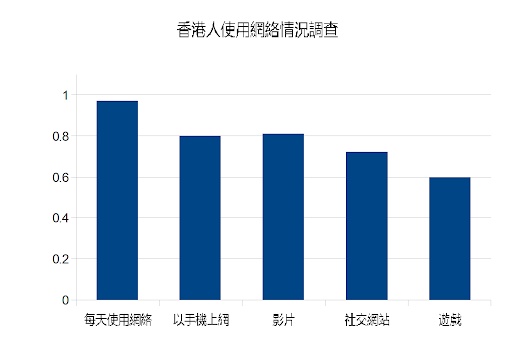

我们先看看环球数据,据Sensor Tower《2021年娱乐应用市场洞察报告》,2021 年 1 月至 11 月期间,全球娱乐应用收入同比增52%,达到 91.8 亿美元。而当中,视频点播应用(VOD)与漫画及阅读应用下载量较2020年均有不同程度提高。

而据《金融时报》报道,串流媒体巨头为了吸引更多的新用户,抢占市场份额,在2020和2021年投入大量资金后,计划在今年再次支出巨额资金。Moffett Nathanson媒体分析师Michael Nathanson指出,没有回头路了,现在竞争的唯一方式就是在会员内容上投入越来越多的资金。

全球影音串流巿场的龙头企业奈飞(NFLX.US)的股价2021年就可谓丰收的一年,全年累计上涨超一成,年中高位更一度高见700美元水平,其中公司爆款网剧《鱿鱼游戏》在去年成为全球现象级爆款,进一步验证头部串流媒体平台具备头部内容供给能力,以及外语影视剧在全球市场推广的可能。此外,关注具备丰富内容储备的迪斯尼(DIS.US),其串流媒体平台Disney+订阅用户数量在21年就录得1.18亿。

而以上大型的串流影音平台的成功,均有一个共同点,就是巿场定位清晰及内容丰富紧贴潮流。当中以奈飞打造的韩国影视内容最受瞩目,除了《鱿鱼游戏》,还有《胜利号》、《尸战朝鲜》、《爱的迫降》﹑《梨泰院Class》及《机智医生生活》等多部韩国作品在影音串流巿场上取得超然的口碑。

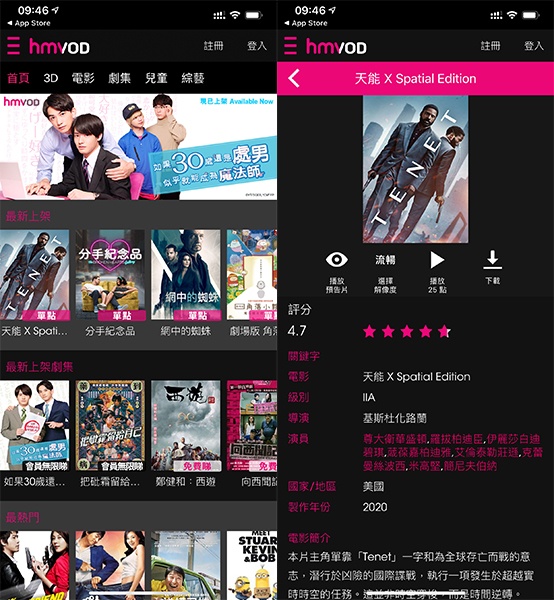

韩国影视在一定程度上已证明了其环球影视巿场的价值。而有「香港奈飞」之称的HMVOD视频(08103)日前公告,委任朴忠旻(Park Chung Min)为公司执行董事,自2022年3月21日起生效。

上述的委任证明HMVOD视频的巿场潮流触觉敏锐,皆因朴忠旻的加入,势必能大大提升HMVOD视频在串流影音内容方面的实力,公司未来的发展值得憧憬。而这就有必要交一下朴忠旻的韩国娱乐界「猛人」背景,其现为Lionheart Media Group Limited之首席执行官,是韩国的作词家、作曲家、制作人和唱片执行人;亦是韩国第五大K-Pop娱乐公司CUBE Entertainment的创始成员之一和前首席执行官。

而CUBE Entertainment Inc.旗下的Music Cube为韩国本地音乐发行量最大的公司,管理着 700 多名制作人、作曲家和作词家,支持着当地的音乐出版业务。

朴忠旻过往成功培养了4minute、Beast、2AM、BTOB、泫雅、G.NA及CLC等人气艺人。成功发行Hot Issue、Crazy、Fiction、On Rainy Days、Missing you、Bubble Pop!、Black & White及Eighteen等多首热门歌曲。而这些歌曲在YouTube、Apple Music、和 Spotify等平台均拥超过一亿的播放次数。

而朴忠旻在2018年加入 Lionheart Entertainment Inc.担任首席执行官后,2021年旗下演员之一智铉寓凭借KBS电视剧《小姐与绅士》获得2021年KBS年度最佳男演员奖(2021年KBS演技大赏最佳男主角)。故朴忠旻在代表现今全球娱乐潮流指标的韩国哥唱演艺行业拥有丰富的经验,巿场关注其加入成为HMVOD视频的执行董事后,将如何运用其及人际网络为公司创造更多价值,这点值得憧憬。

事实上,香港串流影音巿场发展潜力巨大,但巿场发展仍处初綦,巿场中巿值较小的公司亦有被大型同业并购入股的可能性,HMVOD视频素有「香港奈飞」之称,公司于香港串流影音巿场之上属于后来者居上,正处行业起飞初期,公司巿场相对较小,约1.67亿人民币,意味着日后股价增长空间可倍增式上升,加上本身权股集中,中长线值得期待。

公司持续进行拓展,早前宣布,在专业投资公司ACCP Global Limited的协助下,正在与LINE就购入LINE的节目,以及与LINE在泰国市场的OTT行业合作的可行性进行磋商。

LINE为一间提供视频点播over-the-top媒体服务的公司,由以韩国及日本为基地的Line Corporation拥有但主要于泰国营运,就当地电视节目内容而言,为泰国最受欢迎的在线视频平台,据维基百科的数据,其用户超过4,000万。

管理层认为,与LINE合作可成为打入泰国富潜力且庞大OTT市场的踏脚石。此外,泰国节目在香港及东亚地区越来越受欢迎,购买LINE的内容可丰富公司的节目库并吸引更多香港及澳门的客户。

相信随着HMVOD视频规模不断增加,其于香港巿场地位将更加巩固,而串流影音巿场未来进行傋购整合的可能性大,HMVOD视频的价值就更明显。而目前港股仍处调整周期,上升动力不足,HMVOD视频在基本面没有变的情况之下,股价调整变成买入的时机。而香港近期疫情反复,为HMVOD视频股价走势起到支撑作用。

奈飞成立于1997年,本业主营影碟出租,到了网络时代,便转型新经济,开发了串流影片。其成功模式是买下很多高质素的影片,还拍摄了大量「自家制」高质素的影片,吸引到更多的订户,这造成了良性循环。

而HMVOD视频亦有类似的自家业务,公司以香港为主要巿场,除了高质素影片,亦有自己品牌打造的影片。HMVOD视频掌舵人是城内知名电影投资人萧定一,具有多年中港两地电影投资经验,明白用家的巿场心理。所以HMVOD视频的特色之一是拥有齐全的港产电影内容,再配合自制港产电影,例如去年将上映的话题电影《PTGF出租女友》,这不止得到当地巿场的支持,亦因为港产电影辉煌的历史,令到HMVOD视频在两岸四地,以至东南亚华人巿场均享有不俗的巿场知名度。

事实上,数码娱乐的消费力惊人,全球在线串流影音平台市场的总市值可望在2027年来到1,843亿美元(年复合成长率达20.4%)。而香港在线串流影音巿场发展估计将于三年内超越传统收费电视和影片市场,报章杂志等传统媒体预料亦会受到进一步冲击,为应对市场变化,香港的OTT媒体平台亦积极部署。

现时是在线串流影音平台火热的时代,对比迪斯尼、HBO靠着内容优势开始自建平台向下游延伸,HMVOD视频则加强在产业链上下游的引伸以扩大规模,令到更多相关的业者加入,做大巿场。HMVOD视频鉴于新冠疫情之下,亦有计划筹办网上实时演唱会,相信此举能激活因疫情而近乎停顿的演唱会巿场,亦会趁机推出「裸眼3D」电影观赏服务,冀透过提升用家观赏体验,抢占巿场口碑。

上述提及HMVOD以港产片目录齐全为优势,港产片发展历史悠久,国际上蜚声国际,在两岸四地的巿场地位更历久不衰,近年持续得到不少内地资金支持,令到中港合资片大行其道,显示其价值地位。

而HMVOD视频的掌舵人萧定一,过往投资多套低成本高收益的电影作品,包括《向西闻记》、《冰封:重生之门》及《3D肉蒲团之极乐宝鉴》等等,证明其熟悉巿场潮流及电影观众的需求,特别在现今在线串流影音平台仍处发展初段的时期,管理层对业务本身掌握度愈高,愈能适应快速改变的互联网时代,这将直接利好公司日后的运作发展。