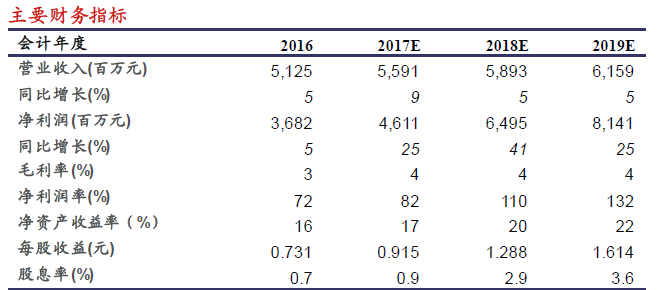

智通财经13日讯,兴业证券发表研究报告,称华晨中国(01114)旗下宝马新产品热销,轻客业务迎改善契机。受益于豪华车市场的快速成长以及宝马的新产品周期,。预计2017-19年华晨宝马净利润分别为96.6亿元、134.4亿元和167.7亿元,分别同比增长21%、39%和25%。兴证调整华晨目标价由15.3至22.2元,维持“买入”评级。

此前,华晨中国公布了2016-2019年公司的主要财务指标:

预计中期净利润增长25.3%。华晨公布1-6月份宝马销售汽车18.5万辆,同比增长30.1%。除了5系受产品换代影响外,其余车型均有不同程度的增长,其中X1的增长幅度最大。在销量高增长的推动下,兴证预计公司上半年净利润实现22.6亿元,同比增长25.3%。

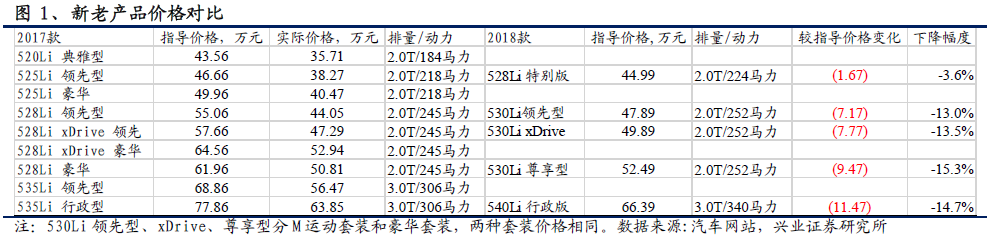

宝马新5系定价有竞争力,终端需求旺盛。6月23日,宝马新一代5系正式上市,新5系较之前老5系价格下降幅度在13-15%,虽然新产品价格有所下调,但兴证称新5系的盈利能力不仅不会下降,反而会上升,原因在于合理的定价节省了促销费用以及有助于提升销量水平。据了解,目前新5系的订单情况良好,目前货源紧缺,加价现象较为普遍。

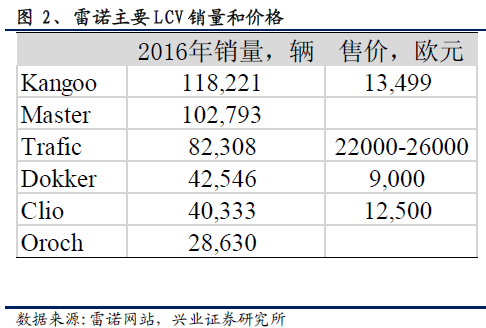

轻客业务迎来业绩改善契机。华晨此前发公告,轻客业务引入雷诺合资伙伴,兴证称有两方面好处。一、短期可以减少分享亏损的额度,10%的股份比例相当于可以每年可以减少约7

千万的亏损。二、未来或引入雷诺轻客车型,这有助于轻客业务减亏。

轻客业务迎来业绩改善契机。华晨此前发公告,轻客业务引入雷诺合资伙伴,兴证称有两方面好处。一、短期可以减少分享亏损的额度,10%的股份比例相当于可以每年可以减少约7

千万的亏损。二、未来或引入雷诺轻客车型,这有助于轻客业务减亏。

风险

新产品表现不如预期;欧元汇兑影响超预期;轻客亏损超预期。