智通财经获悉,摩根大通近日发表研报表示,华晨中国(01114)近日发布公司2016年12月销量,同比增长9%。该销量令小摩注意到,其联营宝马车型正进入一个强大且持续的周期。小摩维持华晨中国“增持”评级,目标价13.5港元。

鉴于2016年销量增长由2015年的3%升至8%,小摩预计,2017年华晨宝马(BBA)项目将进一步增长21%,尽管整个汽车行业发展受阻。

小摩表示,将于3月份举行的2016年年报会,公司管理层指引将证实该行看法。通过更高的经营杠杆及利用率带来的利润扩张,胜过2017年下半年宝马5系转型期带来的定价风险。

小摩表示,华晨中国同吉利(00175)比亚迪(01211)都是该行的首选股。

报告提到,公司车型周期持续强劲,从2016年二季度推出的宝马X1 SUV车型,到2017年一季度即将推出的新宝马5系列,以及2018年将推出的宝马X3 SUV车型,2019年的新3系车型。

小摩表示,2017年宝马1系及X1合在一起将贡献18-19%的销量。此外,1系列车型较受欢迎,因为该系列价格起价仅介于20-25万,且为三厢轿车,是除了奥迪A3(中国本土化定制系列)又一中国特制车型,不同于世界其他地方的两厢车型,且不会面临其他品牌的溢价竞争。

该行续称,将于3月8日公布的2016年四季度销售,将证实该行对华晨宝马盈利的预测(同比上升40-45%)。华晨还将在3月下旬提供2017年销量目标指引,小摩预计,管理层的销量目标增长可能为18%。

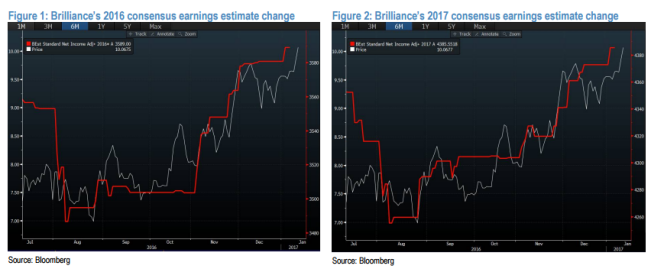

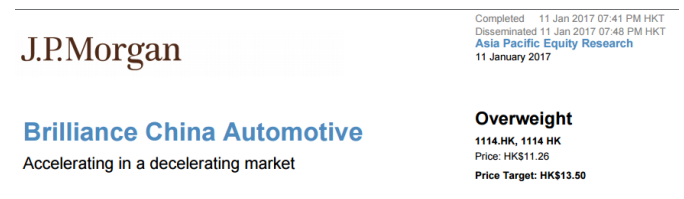

此外,鉴于公司一致盈利预期持续上调,小摩预计,华晨2017年盈测将高于市场一致预期7%,考虑到过去五个月市场一致预期已提高3%。