智通财经13日讯,中金预计颐海(01579)上半年销售增长54%,盈利增速有望同比至少翻番。第三方销售受益于2016 年下半年的市场和渠道扩张,在2016 年上半年低基数的基础上有望增长近70%。中金预计关联方销售也有望受益于海底捞开店数量加速增长提升约50%。2 季度第三方和关联方销售均进行提价(以抵消成本增加的压力),稳定了上半年的毛利率。

由于销售增长,销售管理费用率下降,中金预期上半年运营利润率有望提升4 个百分点,净利润增速同比至少翻番,增长至约7500 万元。

拓展新市场、渠道和产品有望带动第三方销售继续放量。去年颐海开发了261 个新城市的市场。为了更好地满足第三方市场需求,公司扩大了经销商数量。同时第三方市场新产品SKU 从22 提升到41。通过上述努力,上半年第三方销售快速增长,中金认为随着公司进一步开发新城市市场、增加经销商数量及增加产品供应,该增长趋势有望维持到下半年。预计上半年第三方销售增长约70%,且电商和第三方餐饮市场等特殊渠道的销售增速更高,其在第三方销售占比从2016 年的11.6%增加至今年的18%以上。

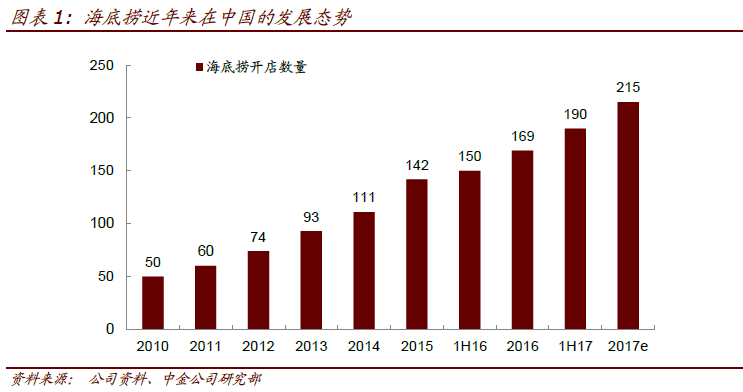

随着海底捞开店数量加速增长,关联方销售有望保持增长。海底捞调整了发展战略,加速了在国内的开店速度以抓住火爆的火锅店市场并更好地利用其品牌知名度。截至6 月末,国内海底捞数量从年初的169 家增长至190 家,而2016 年上半年仅有150 家店。中金预计,到今年底,全国海底捞店的数量有望达到215 家。

通过线上渠道销售的方便火锅合营公司值得关注。颐海计划在8月份正式推出方便火锅产品,即在传统的火锅消费旺季之前。颐海已经宣布同母公司成立合资公司(颐海国际持股60%)运营新产品。考虑方便火锅属于新产品未来具有很多不确定因素,中金表示,未来会继续密切关注该市场的发展以及颐海在该市场中的渗透前景,目前不会盲目预测。

估值与建议

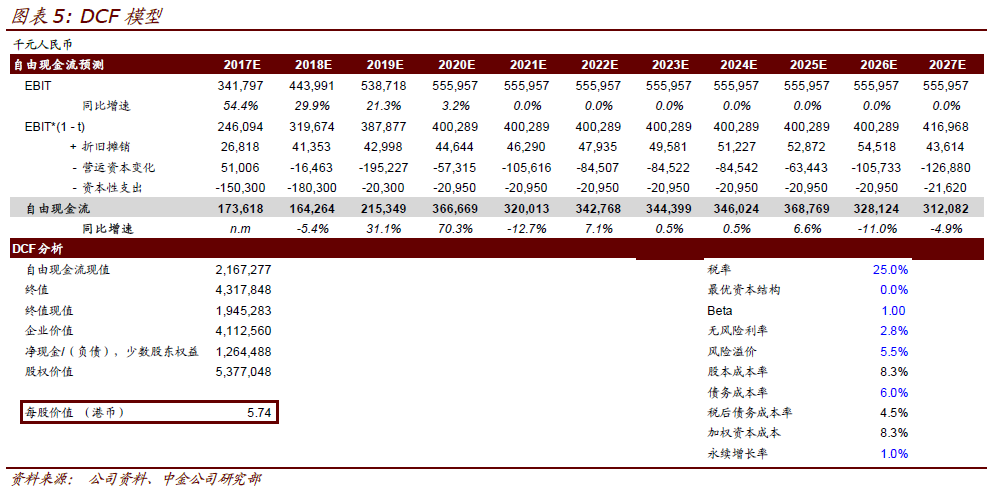

中金预计,2017 年收入同比增长37%,并认为该增长势头有望维持到2018 年。因此,分别上调2017 年和2018 年销售预测6%和11.8%,并分别上调盈利预期3.3%和7.9%。将2017 年末目标价5.19 港元上调10.6%至5.74 港元。新目标价基于DCF 模型。考虑公司的增长势头和估值具备吸引力,维持推荐。

风险

增速低于预期,成本大幅上涨。