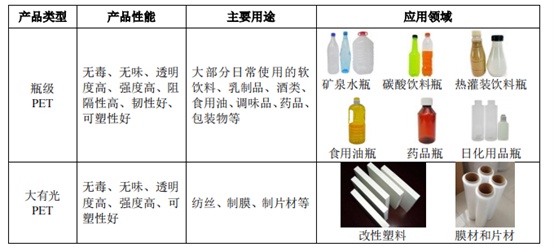

瓶级 PET 是环保高分子聚酯材料,具有无毒、无味、透明度高、强度高、阻隔性高、韧性好、可塑性好等特性,瓶级 PET 广泛应用于包括软饮料、乳制品、酒类、食用油、调味品、日化、电子产品、医疗医药、现场制作饮品、生鲜果蔬等多种领域,是目前全球范围内应用最广泛的包装材料之一,主要产品形态为塑料包装容器或外壳。

近年来随着瓶级 PET 生产技术水平提高、产品性能不断优化,消费者食品安全意识及消费理念持续提升,瓶级 PET 在软饮料、乳制品、食用油、调味品等民生行业的需求量保持稳定增长,在酒类、日化、电子产品、医疗医药、现场制作饮品、生鲜果蔬等新兴应用领域的占有率稳步提升。

3月9日,瓶级PET供应商万凯新材料股份有限公司(以下简称“万凯新材”)发布了公司首次公开发行股票并在创业板上市提示公告,万凯新材进入发行阶段,将成为聚酯行业又一上市公司。

万凯新材(301216.SZ)成立于2008年,是国内领先的聚酯材料研发、生产、销售企业之一,致力于为社会提供健康、安全、环保、优质的聚酯材料,主要产品包括瓶级 PET 和大有光 PET。公司拥有 180 万吨/年的瓶级 PET 产能,产能规模位居全球前列,同时采用具有自主知识产权的 IPA 单独酯化、低温聚合工艺和复合节能保温等生产技术,确保生产效率和产品品质。

(来源:招股书)

公司产品销至全球上百个国家和地区,主要客户包括农夫山泉、可口可乐、怡宝、娃哈哈等多家国内外知名企业,全球各大品牌方严格的准入制度促成了公司业务的“护城河”。

原材料价格波动 营收利润双双下滑

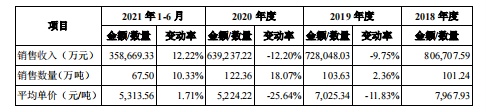

据智通财经APP了解,瓶级 PET收入为公司主要收入来源,2018年、2019年、2020年及2021上半年,该分部收入分别为80.67亿元、72.80亿元、63.92亿元及35.87亿元,占主营业务收入的比重分别为89.4%、92.56%、95.2%及95.59%。

(来源:招股书)

而随着公司产能的扩张及下游行业需求量的增长,公司的产品销量保持稳中有升的趋势,于报告期内,分别实现101.24万吨、103.63万吨、122.36万吨及67.50万吨。

(来源:招股书)

但在产品价格方面,受主要原材料价格波动及下游需求的影响,公司瓶级 PET 价格波动较大。于报告期内,公司瓶级 PET 平均单价分别为 7967.93 元/吨、7025.34 元/吨、5224.22 元/吨及 5313.56 元/吨。

(来源:招股书)

加上公司为避免原材料库存积压、缓解资金压力、控制原材料价格风险及仓储成本,会在满足自身生产需求的前提下,将部分原材料对外销售。这使得公司在原材料价格大幅波动情况下,会出现较大的主营业务外盈亏。于报告期内,原材料贸易盈亏分别为-2785.14万元、3256.73万元、-2.94亿元和-1293.54万元。

受此因素影响,公司业绩收入近年来波动下行,于报告期内,公司营收分别为117.25亿元、96.82亿元、92.98亿元和44.21亿元,对应归母净利润分别为1.96亿元、3.67亿元、2.03亿元和1.88亿元。

公司坦言若未来宏观经济波动导致主要原材料价格波动加大,公司不能及时、有效地应对极端突发情况,或产品供求关系及产品销售价格受到影响,则存在导致公司经营业绩下滑及短期资金紧张的风险。

市场需求持续增长 公司产能行业领先

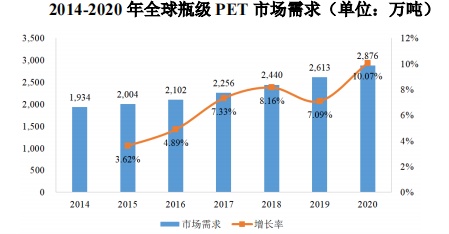

由于瓶级 PET 具有良好的性能,应用范围广,全球需求量稳步增长。2014-2020 年间,全球瓶级 PET 市场需求从 1934 万吨增长至 2876 万吨,年复合增长率为 6.84%,总体高于同期全球瓶级 PET 产能及产量增长率,且从 2015 年开始呈现出加速增长趋势,显示出瓶级 PET 作为新型的环保性包装材料具有良好的市场前景。

(来源:招股书)

而随着我国食品饮料等行业的健康发展以及包装行业对包装材料在保鲜、美观、运输、环保等方面的需求升级,我国瓶级 PET 产品市场需求也呈现出稳定增长趋势。2014-2020 年我国瓶级 PET 总需求量从 583 万吨增长至 2020 年 的 951 万吨,年复合增长率达 8.50%,总体高于同期全球瓶级 PET 市场需求增长率。根据 Mordor Intelligence 预测,2019-2024 年我国瓶级 PET 市场年复合增长率为 6.35%,将是全球增长最快的市场。

(来源:招股书)

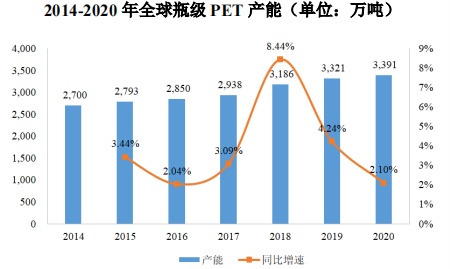

从产能来看,近年来全球瓶级 PET 产能保持持续增长趋势,由 2014 年的 2700 万吨增长至 2020 年的 3391 万吨,年复合增长率约为 3.87%。其中,我国瓶级 PET 产能位居世界第一位,2020 年全球产能占比达到了 35%。

(来源:招股书)

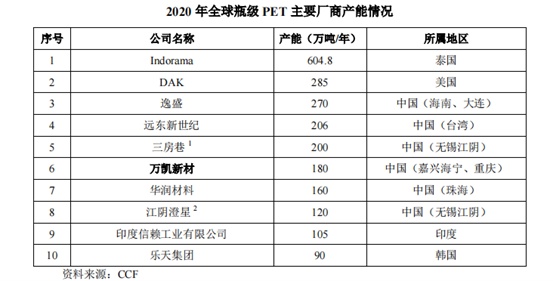

其实我国瓶级 PET 行业在国家供给侧改革政策及行业自发性去产能的影响下,进入调整阶段,市场竞争力较弱的小规模企业被淘汰。经过调整后,从 2017 年开始,我国瓶级 PET 行业由万凯新材、华润材料等行业领先企业带领进入新一轮的产能扩张期。截至 2020 年末,中国大陆地区企业三房巷、华润材料、逸盛、万凯新材以及澄高包装进入全球瓶级 PET 产能前十之列,合计产能约为 930 万吨/年,占全球产能比例约为 27.43%,可见我国瓶级 PET 行业的产业规模与市场竞争力。其中,自子公司重庆万凯 60 万吨年产能投产以来,目前万凯新材共拥有 180 万吨/年瓶级 PET 产能,产能规模跃居全球前列。

(来源:招股书)

近年来我国瓶级 PET 产能利用率处于较高水平,2018-2020 年,我国瓶级 PET 产能利用率分别为80.31%、84.11%及79.52%。而万凯新材的产能利用率持续优于行业水平,于报告期内分别实现93.45%、97.88%、88.42%及100.67%。

(来源:招股书)

为抓市场机遇 募资15亿扩产

为了抓住全球聚酯产品及瓶级 PET 下游应用需求升级的市场机遇,本次上市,公司拟募集15.04亿元。其中11.54亿元将投入到年产120万吨食品级PET高分子新材料项目(二期),1.70亿元用于多功能绿色环保高分子新材料项目,剩余的1.8亿元将用于补充流动资金。

其中,年产 120 万吨食品级 PET 高分子新材料项目(二期)依托公司现有的核心技术及生产经验,该项目建成后,公司瓶级 PET 产能将再增加 60 万吨/年,达到 240 万吨/年,将解决产能瓶颈问题,在提高公司生产能力的同时拓展中西部地区市场,进一步提升公司的市场竞争力与行业地位。

(来源:招股书)

整体看来,未来我国瓶级 PET 产品市场空间潜力巨大,而随着该市场分额进一步向头部企业集中,万凯新材作为行业头部企业将持续受益。虽然公司近期因原材料价格变化而出现了一定程度的业绩波动,但相信万凯新材在正式进入资本市场后,公司发展将会进一步提速。