近年来,由于中美贸易摩擦存在复杂性与反复性,以外贸为主的企业经营不确定性骤然上升。

智通财经APP注意到,日前,证监会按法定程序同意苏州欧圣电气股份有限公司(以下简称“欧圣电气”)创业板首次公开发行股票注册。根据招股书,欧圣电气是国内综合优势领先的空气动力设备和清洁设备制造商之一,公司主要产品包括小型空压机和干湿两用吸尘器。

不过,值得一提的是,2018年-2021年上半年(以下简称“报告期内”或“期内”)欧圣电气的绝大部分收入属于外销收入,占比接近99%。其中,美国为欧圣电气的核心市场,期内,公司来源于美国地区的收入占比分别高达85.43%、83.5%、83.36%、86%。

另外,需要引起注意的是,欧圣电气的小型空压机和干湿两用吸尘器产品属于25%加征关税名单。考虑到中美贸易摩擦存在复杂性和不确定性,若未来中美贸易摩擦进一步加剧,不排除美国会进一步加征公司部分产品关税的可能性,届时欧圣电气恐怕会面临不小的经营压力。

而除了贸易摩擦风险以外,欧圣电气是否还存在其他潜在风险?中长期看,公司所处行业的竞争格局如何?展望后市,公司的业绩增长潜力又当如何判定?

毛利率波动大

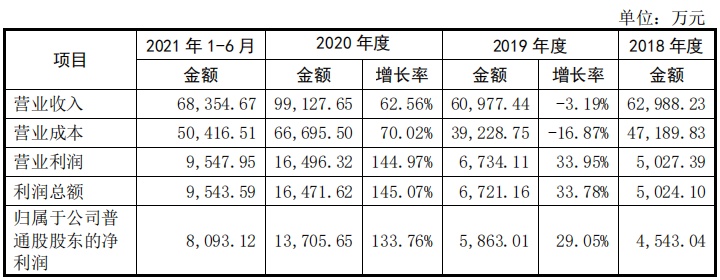

财务表现来看,近年来欧圣电气的营业收入基本保持稳定增长态势,同时归母净利润亦呈同向增长。期内,公司的收入分别为6.3亿元、6.1亿元、9.91亿元、6.84亿元,归母净利润为4543.04万元、5863.01万元、1.37亿元、8093.12万元。

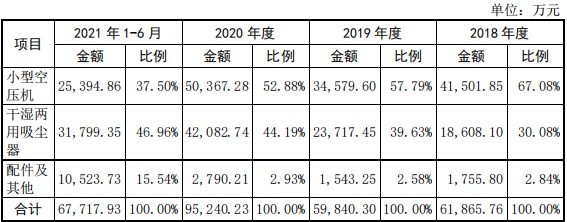

拆分收入结构来看,公司的收入主要来源于主营业务收入,期内主业收入占全部收入的比重在99%附近。进一步细分,公司的主营业务收入来源于三个部分:小型空压机、干湿两用吸尘器,以及配件及其他。

其中,前两者是公司的营收支柱,2018年-2020年小型空压机和干湿两用吸尘器的收入占比合计在97%左右,不过至2021年上半年,该两项业务的占比收缩至84.46%。

据智通财经APP观察,2021年上半年欧圣电气上述核心业务收入占比收缩的主要原因在于公司配件及其他产品收入迎爆发式增长。据悉,公司的配件及其他产品包括电视架、原材料配件,2021年前6月该业务的收入达到1.05亿元,而2020年全年仅为2790.21万元。

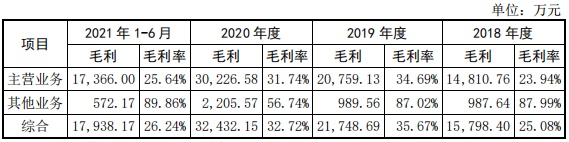

再来看盈利端,如前所述期内公司的净利润跟随收入呈增长态势。盈利能力方面,期内公司的综合毛利率分别为25.08%、35.67%、32.72%、26.24%,呈高度波动状态;同期,公司主营业务毛利率分别为23.94%、34.69%、31.74%、25.64%。

据了解,期内欧圣电气的毛利率变动主要受贸易方式、美元汇率、原材料价格及产品结构的影响。其中,受中美贸易战影响,公司对美国出口的小型空压机和干湿两用吸尘器被加征关税。报告期各期,公司运保费和清关税费合计分别为989.5万元、2828.53万元、4848.61万元、4607.39万元,占收入比重的1.6%、4.73%、5.09%、6.8%。

除此以外,原材料价格的波动亦对公司的毛利率产生了扰动。据悉,由于公司主营业务成本中直接材料比例较高,各年均超过85%,公司主营业务成本和毛利率受原材料价格波动影响较大。期内,公司主要原材料钢材、金属件的价格呈先降后升的趋势。

产能紧张欲上市破局?

以行业视角来看,欧圣电气的产品横跨小型空压机和干湿两用吸尘器两大行业,目前该两个行业的市场化程度均较高。另就地域看,欧美等发达国家对上述两种产品的接受程度较高,为主要的消费地区。

就竞争态势来看,目前知名的小型空压机和干湿两用吸尘器品牌多为大型零售商自有品牌或欧美工具制造企业品牌。其中,不少相关企业将制造环节转移至发展中国家,比如选择发展中国家的生产企业以OEM、ODM和品牌授权等经营模式进行生产。

国内方面,小型空压机和干湿两用吸尘器在我国以外销模式为主,普遍的经营模式是国外品牌商、零售商选择与国内制造商以OEM、ODM等经营模式进行合作。

具体到欧圣电气,公司的小型空压机定位为大型零售商中高端品牌产品,通过ODM模式和品牌授权模式占据了一定市场份额。据中国海关总署信息中心统计,报告期内,公司小型空压机出口数量占国内空压机出口总额的比重均在5%以上,其中出口美国和加拿大数量占国内空压机出口美国和加拿大总额的比重均在20%左右。

另一方面,欧圣电气主要通过品牌授权模式和ODM模式向知名零售商销售干湿两用吸尘器产品。根据中国海关总署信息中心统计,报告期内,公司干湿两用吸尘器出口数量占国内吸尘器出口总额的比重约接近1%左右,其中公司干湿两用吸尘器出口美国和加拿大数量占国内吸尘器出口美国和加拿大总额的比重约在2%左右。

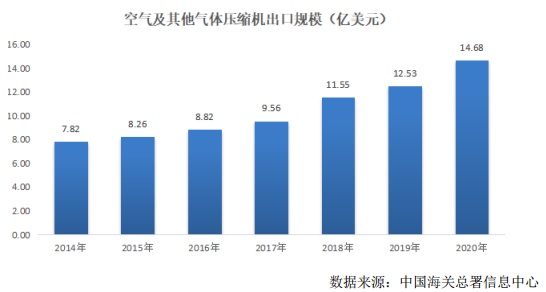

市场空间来看,2014年我国空压机出口额为7.82亿美元,至2020年已达14.68亿美元,空压机出口额复合增长率达到11.07%,市场总容量呈现不断上升态势。

国内市场方面,相比欧美地区,我国由于居住环境、生活习惯、人工成本的不同导致普通居民对于小型空压机的需求量相对较小,目前国内气动工具DIY市场尚未形成,小型空压机主要使用者为专业的装修公司、汽修店等。海内外供需状况差异明显,国内的相关公司以外销为主亦不难理解了。

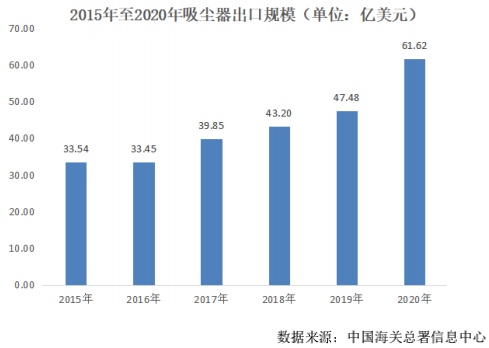

再来看吸尘器,根据奥维云网大数据统计,2018年中国内销零售吸尘器销量为2281万台,2018年全年吸尘器出口数量是国内销量5倍。在海外市场规模方面,我国干湿两用吸尘器生产企业凭借积累多年的生产设计经验和优越的性价比,出口规模持续扩大。2015年我国吸尘器出口数量为10332万台,出口规模达到33.54亿美元,至2020年已达15973万台,出口规模达到61.62亿美元,吸尘器出口规模复合增长率达到12.94%,市场总容量呈现稳步增长趋势。

行业规模预期持续扩大的背景下,欧圣电气又能否延续增长势头呢?智通财经APP注意到,当前公司正面临明显的产能瓶颈,对于公司而言想要取得进一步的增长则势必需要改变产能紧张的现状。

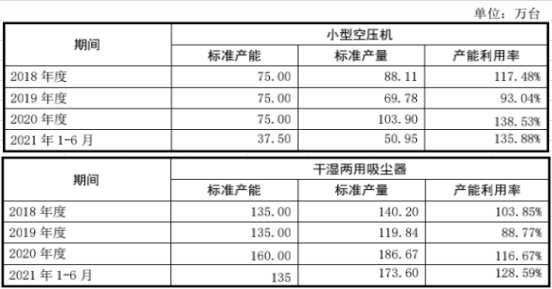

据招股书披露,报告期内欧圣电气的小型空压机产能利用率分别为117.48%、93.04%、138.53%、135.88%,干湿两用吸尘器的产能利用率分别为103.85%、88.77%、116.67%、128.59%,公司产品的产能紧张程度可见一斑。

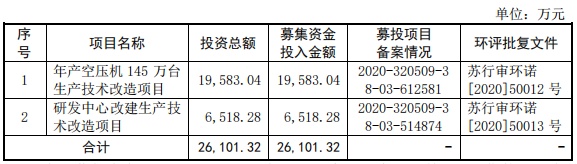

而此次若冲刺创业板成功,对于欧圣电气无疑是一次扩产突破瓶颈的机会。招股书显示,公司计划将募集资金投入到年产空压机145万台生产技术改造项目和研发中心改建生产技术改造项目。其中,前者投产后将大幅提升公司小型空压机产品产能。

不过,需要提醒投资者注意的是,即便欧圣电气能摆脱产能掣肘,但考虑到公司的外销比例极高,未来一旦中美贸易摩擦升级,公司的业绩恐怕再度承压。