本文来自“雪球”,作者“巷陌Leon”发表于7月6日,智通财经摘编原文如下,供投资者参考,不代表智通财经观点。

目前绿叶制药(02186)市值138亿港币,每股4.16港币。约合120亿市值。

截至2016年12月31日止年度,公司实现收益约29.18亿元同比增加13.8%;毛利约23.83亿元,同比增加14.15%。公司股东应占净利约8.92亿元。

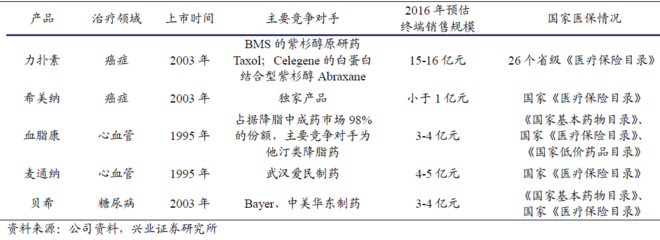

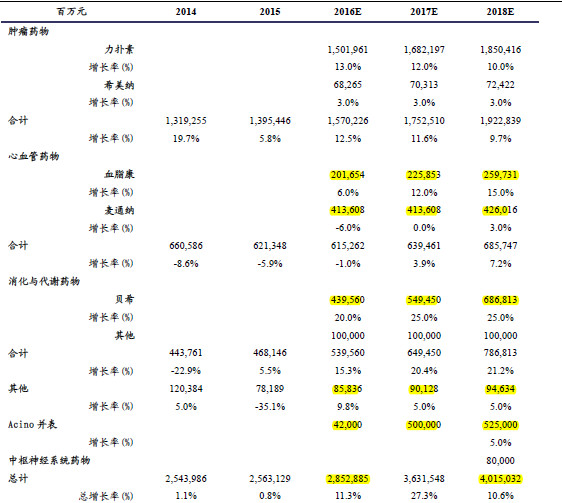

公司肿瘤(紫杉醇微球及希美纳)15亿、心血管(血脂康,麦通纳)、消化与代谢(贝希【阿卡波糖】)板块增长13%,5%,18%。

也就是说120亿市值,按照16年营收净利润状况,公司PE13倍。如果考虑16年收购的瑞士Acino透皮缓释业务,公司17年净利润大概率在10亿以上(收购的业务一年贡献1.2亿左右,去年收购还有一次性的收购成本),也就是保守估计绿叶制药17年市盈率会到12,甚至更低。这样低的估值,在港股的医药历史上有哪些公司是这样的呢。 神威药业搞清开灵这种中药注射剂,产品营收在下降,而且目前的医药政策很不友好的公司,市盈率10倍左右。港股路来对业绩展望负面的公司就是杀杀杀。【多说一嘴,长期而言,我觉得神威也还是可以搞搞的,就是搞私有化,老板都会觉得值,在内地再上市,怎么也能撸个20倍出来吧,另外现在中药配方颗粒昨儿已经注意到广东已经开放康美的业务了,是不是之后全国其他地区也会开放呢。这事儿,对中国中药就不大好了,但神威是增量业务,公司手里大笔的现金,毕竟前些年赚的钱也是实打实的,公司完全可以发起并购来切换公司的增长赛道。当然有俩个问题,第一老板靠谱不靠谱,要是老板不靠谱想着怎么把公司的大笔现金给套出来,那就不用玩了。第二,老板是否有资源去发起好的并购】

回到说绿叶制药。对于医药公司,最坏的情况,就是旗下重磅产品出现使用安全性问题,从而导致销售的腰斩,业绩的大幅变脸,乃至出现经营性问题。短期紫杉醇微球确实存在降价,第二国产白蛋白紫杉醇的全面竞争,对于分析师说的,公司的这个产品短期应该不会有大的冲击,我个人觉得,冲击不会小,国产的本来就是仿制品,能有多少的成本,大幅降价肯定是可以抢绿叶的市场份额的,他们就是抢一半也是超5亿的大单品.

暂时说说基本面:绿叶拥有超过15亿单品的紫杉醇微球,存在降价,但这种降价,我们要知道出厂价和终端售价还是不一样的。国家降的是终端售价。出厂价的降幅要小的多,另外目前的医药代理销售也在变化。公司进了医保,至少有个5年的缓冲期,至少白蛋白紫杉醇目前还不能报销,或者大比例报销吧。

随着医保的进入(阿卡波糖,血脂康),适应症的放开(希美纳,麦通纳),公司的阿卡波糖已经由前13年的2%左右的市场份额,追到去年的超过7%,血脂康虽然是被国内医药行业人士诟病,只是一个他汀类的原料药而已,但这个唯一中药降脂产品,这个牌子就能让这个产品也升到5亿以上的品种。也就是说绿叶在这俩年就是以15亿紫杉醇单品,超5亿单品阿卡波糖,外加俩个接近5亿销售的血脂康和麦通纳。这种单品结构和丽珠有点像吧。

绿叶的研发一直是被我吐槽的,你看绿叶的研发方向,是做剂型,也就是做目前品种的改良创新,这种方向比较取巧,也是目前医药的发展方向。如果技术可行,也是一个容易有好品种出来的方向。但一直就是光听雷声不下雨,不生蛋的鸡还是母鸡么。绿叶做缓释微球和脂质体,只要有第一个产品推向市场,尤其是在美国市场能够推出来的话,市场给绿叶的估值就会立马冲个50%。去年收购的德国公司,目前也在做这些产品在中国市场的注册,因为是已经在欧美上市品种,研发进展应该会很快。

绿叶对研发新品的引进这块上,没有看到啥子过人的能力。可能和老板目前把精力都放在医疗和医院上有关吧。

但目前这个绿叶价格,我个人觉得还是有看头的。

我摘用兴业证券全年年底的一份研报的几张图看看:

查看原图肿瘤线2016年实现销售额约15.7亿元,我们预计其中力扑素的占比约为95%,增速约为13%-15%。

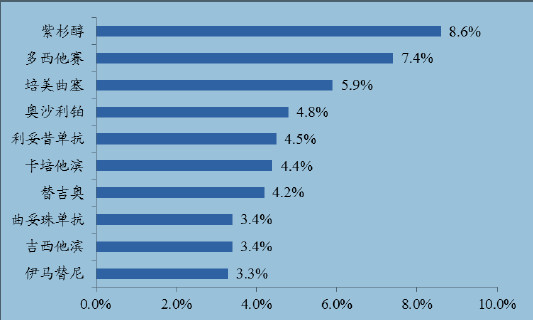

力扑素:保持了较快的增速,增长19%。力扑素为中国最普遍采用的抗癌药品,同时亦为中国最普遍采用的紫杉醇类产品,2016市场份额约为53.8%,较2015年的48.9%有5个点的提升。

公司抗肿瘤药板块的另一核心产品是希美纳。希美纳通用名为注射用甘氨双唑钠,被药监局分类为化学处方药,适合作为敏化剂用于某些实体瘤,如头颈部肿瘤、食管癌和肺癌的放射治疗。希美纳的作用是加速放射治疗对肿瘤细胞的破坏,并且不会增加对正常细胞的副作用。目前,公司产品是我国唯一获药监局批准用于癌症放射治疗的敏化剂,属于国家1.1类新药。2016年上半年,希美纳销售额约为3400万元,同比增长2.6%,占公司营业收入总额比例仅为2.3%

心血管产品的销售6.25亿元,增长4.9%,占收入比例24%。

血脂康:同比增长2.2%,血脂康将是集团重点发展的品种,血脂康为2015年中国最普遍采用的高脂血症治疗中药。2016年上半年,公司血脂康实现销售额约为1亿元以上。

麦通纳是从天师栗的成熟干种子提取的七叶皂苷钠,具消炎及抗水肿特性,适合用于治疗创伤或手术造成的脑水肿和浮肿,以及用于治疗静脉回流障碍。根据IMS数据,2016年上半年麦通纳的终端销售额为2.27亿元,同比增长约5.7%。由于该产品主要由代理商销售,存在去库存的影响,公司实际销售额较去年同期下降约12%。其主要原因在于1、经销商去库存影响公司销量。2、该产品的独家定价权于2015年被发改委取消,导致公司逐渐丧失对产品价格的控制力,2016年上半年产品降价幅度约为8%。3、公司主要竞争对手为武汉爱民制药股份有限公司,该公司产品对公司销量也产生一定的影响。

消化与代谢产品的销售收入增加至人民币5.54亿元,增加18.4%,收入占比为18.3%。

贝希销售增长44.6%,较2015 年的22.3%有大幅提升,为阿卡波糖胶囊,用于降低二型糖尿病患者的血糖水平。根据IMS 的资料,2015 年,中国阿卡波糖产品的市场总值估计约为人民币30 亿元。2016 年市场份额约为7.1%,较2015 年的5.3%有明显的提升。

斯迪诺:是独家进入医保目录的治疗骨质疏松的产品,2016 年销售5000 万元,同比增长50%。今年进入医保之后,销售增速会进一步加快。

Acino 将贡献丰厚的利润

公司的收购已于2016 年11 月完成,从而获得透皮释药系统业务。2016年只并表1 个月,由于西方圣诞节的影响,发货只发了半个月,收入人民币4600 万,净利润1400 万,今年将并表带来较大的利润贡献,其无形资产的摊销每年约700 万欧元。

2006年公司收购抗癌药物希美纳及其市场销售网络。

2007年公司成功收购南京思科药业有限公司(现称南京绿叶)的全部股权,该公司主营抗肿瘤药物,主要产品包括力扑素及天地欣。

2007年和2009年共计收购北京北大维信生物科技有限公司69.55%的股权,为公司的心血管药业务奠基,其主要产品血脂康目前已是公司的核心产品之一。

2011年收购四川宝光药业股份有限公司(现称四川绿叶宝光)的全部股权,该公司主营业务为糖尿病产品。

(编辑:肖顺兰)