智通财经APP获悉,近日,伟立控股有限公司(简称:伟立控股)递表港交所,均富融资为独家保荐人。据悉伟立控股去年7月曾向港交所递表,此番是第二次递表。

招股书显示,伟立控股为一家卷烟包装纸制造商,拥有向客户供应定制产品的研发能力。公司产品分为转移纸、复合纸及框架纸,公司亦为卷烟包装制造商提供规模较小的卷烟包装纸加工服务。其中,卷烟包装纸为公司的主要收入来源,收入占比接近99%。根据行业报告,2020年,伟立控股获评湖北省最大卷烟包装纸制造商(就销售价值而言),市场份额约为14.9%,以及中国十大卷烟包装纸制造商,在中国的市场份额约为0.8%。

作为国内主要的纳税之一,烟草一直是视为好生意,那么伟立控股的卷烟包装纸的生意又如何呢?

卷烟包装行业市场分散,增长平缓

虽然电子烟在近几年开始兴起,但由于卷烟类烟草产品相较其他烟草产品公认更为经济、便捷且易得,因此卷烟也普遍更受消费者的欢迎。

中国拥有全球最为庞大的卷烟消费群体,2020年约有3.01亿吸烟人士,其中男性为消费主力军。云南、湖南、河南、广东及湖北为中国卷烟五大生产基地,约占全国产量总和的40%。

庞大的吸烟人群,推动中国卷烟的销量由2016年的约23075亿支稳定增长至2021年的23755亿支,复合年增长率约为0.6%。不过,2019年,由于健康中国行动的意见的刊发,推进公民健康生活,令卷烟销量增长放缓。

尽管控制吸烟的法规有所收紧,但Ipsos预计中国的吸烟者人数预计将稳定在约3亿人,香烟的销量预计将从2022年的约24027亿支增加到2025年的24358亿支,复合年增长率约为0.5%。

对应的中国卷烟销售价值由2016年的约13816亿元增长至2021年的14977亿元,复合年增长率约为1.6%,Ipsos预计将由2021年的约15261亿元增长至2025年的15813亿元,复合年增长率为1.2%。尽管2019年卷烟销量略微下降,但卷烟销售价值基本不受影响,主要为中高端卷烟销量增加。

卷烟包装纸作为卷烟行业中重要的一环,销售价值由2016年的约349.37亿元增加至2021年的409.2亿元,复合年增长率约为3.2%。中国卷烟包装纸制造行业的销售价值经预测将由2022年的约429.86亿元增加至2025年的453.9亿元,复合年增长率约为1.8%。

在中国,卷烟包装纸制造业整体呈相对分散态势,市场上有超过200间卷烟包装制造商,其中五大制造商就销售价值而言约占2020年市场份额约12.6%。

不过由于卷烟纸制造商通常与中国卷烟生产商的地理分布位置相对一致,国内品牌的卷烟生产集中在云南、湖南、河南、广东及湖北等特定省份,因此卷烟包装企业也主要分布在这些省份。不过不同省份的卷烟包装纸集中度不一样,有的省份高度集中,有的省份市场相对分散。就销售价值而言,湖北五大卷烟包装纸制造商约占2020年市场份额的46.8%;而河南全行业有30余家卷烟包装纸制造商,市场相对分散。

营收净利增速好于行业,后续成本压力来袭

尽管卷烟包装行业市场相对分散,但在百亿行业中,伟立控股作为其中的一员,亦分的一杯羹。

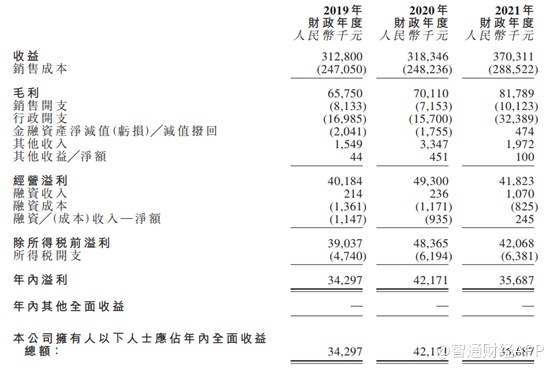

招股书显示,近三年来,公司营业收入分别为3.13亿元、3.18亿元、3.70亿元。2020年初由于新冠肺炎导致公司生产停滞,所以2020年一季度公司营业收入大幅下滑。不过随着武汉解封,公司业务逐步恢复,实现三年8.7%的复合增长率,增速高于行业均值。

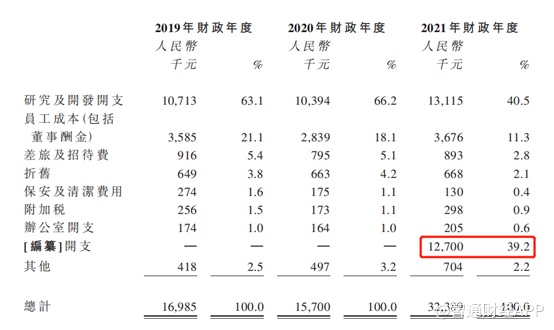

净利润方面,近三年公司录得净利润分别达到3429.7万元、4217.1万元及3568.7万元。2021年由于上市相关费用开支,公司行政开支大幅提高1270万元,导致2021年业绩大幅下降,扣除该项影响,2021年净利润约4648.2万元,三年复合增长率约16.4%。

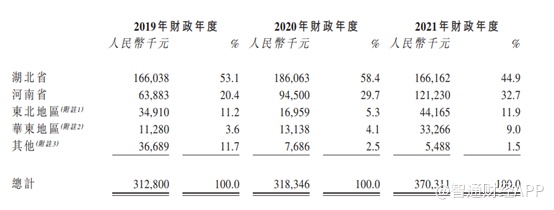

分地区来看,公司的主要收入来自于河北省,2021财年,湖北省收入占公司收入比例的44.9%,河南次之,达到32.7%。

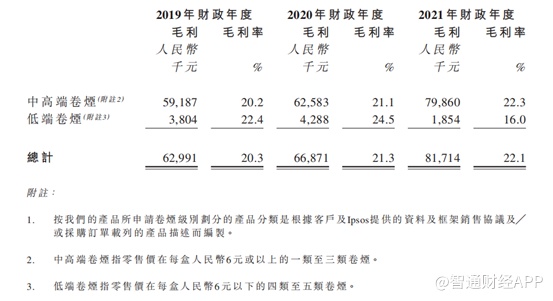

毛利率方面,近三年公司毛利率相对稳定,由2019年的20.3%提升至2021年的22.1%,提升了1.8个百分点。

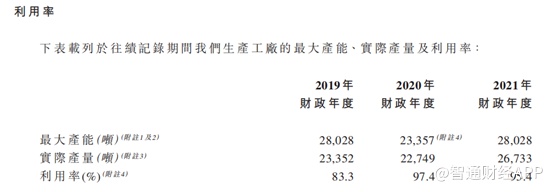

产能利用率方面,近几年公司产能利用率逐步提高,截至2021年底已经达到了95.4%,接近满产。因此公司此次IPO也将建设两个合计8200平米的厂房,并且购买一些新设备进行产能扩充。

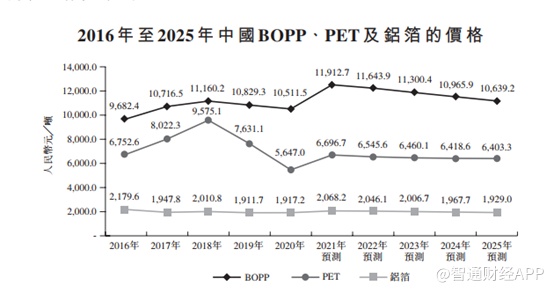

尽管公司近几年收益相对可观,但原材料的上涨,公司的盈利水平也可能受到影响。招股书显示,卷烟包装纸制造行业的主要原材料包括原纸及膜材,其中膜材主要由BOPP(双向拉伸聚丙烯)、PET(聚酯或聚对苯二甲酸乙二酯)及铝膜组成。

而BOPP的价格由2016年每吨约9682.4元温和增加至2021年每吨11912.7元,复合年增长率约为4.2%;PET价格与原油价格呈正相关,因此呈现类似价格趋势。2016年每吨约6752.6元下降至2021年每吨6696.7元,复合年增长率约下降0.2%;但当前全球市场因为乌俄战争,导致原油价格出现大幅上涨,因此有可能会导致PET价格也出现较大的增长。

另外,铝箔的主要成分是原铝。过去由于原铝的供应超过市场需求,造成生产过剩,进而压低铝箔价格,2016年至2021年,铝箔价格复合年增长率约下降1.0%。但由于铝的应用范围广,且国内因为疫情的零星发散,以及俄罗斯铝的减产,导致铝的价格也出现持续上涨的局面,由此,铝箔的价格也可能会出现较大幅度的拉升。

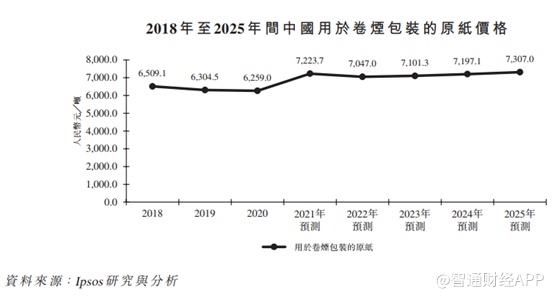

造纸木浆是卷烟包装所用原纸的另一项主要原材料,而由于造纸木浆价格上涨,生产卷烟包装纸所用原纸的价格由2018年约每吨6509.1元增加至2021年的每吨7223.7元,复合年增长率约为3.5%。

诸多原材料价格的上行,势必对卷烟包装企业的盈利产生较大的负面影响。

综合来看,尽管卷烟行业拥有万亿规模,卷烟包装纸也拥有百亿规模,但由于规模过大,后续的增长也十分有限,作为下游的卷烟包装行业亦受影响。目前国内卷烟市场竞争相对激烈,导致市场相对分散。伟立控股在湖北规模最大,但想在其他省份占据一席之地,依旧不容易。除此之外,卷烟包装纸企业也面临诸多的成本上行的问题,盈利能力能否持续保持也是个大问题。