近年来,得益于企业数量及其数字化需求不断增加令IT支出持续上升,中国企业办公IT服务市场增长潜力巨大。企业办公IT服务的市场规模预计将由2020年的1500亿元(人民币,下同)增加至2025年的2000亿元。

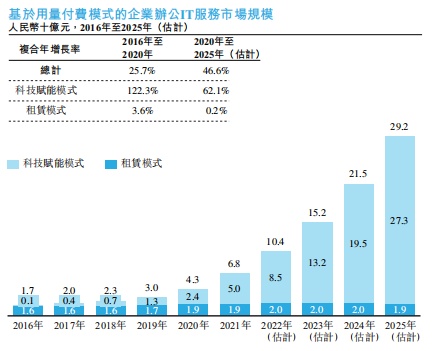

据智通财经APP了解,企业办公IT服务市场包括直接买断模式及用量付费的模式。用量付费服务模式帮助中小企业解决传统办公IT直接买断模式带来的痛点,如办公IT运营能力有限、缺乏外部技术支持以及隐性成本及服务质量不稳定等。与美国60.0%的设备数量市场渗透率相比,中国的用量付费办公IT行业仍处于发展初期,渗透率仅为2.1%,增长潜力巨大。用量付费办公IT行业已成为企业办公IT服务行业中增长最快的细分市场,其市场规模预计将于2025年达到292亿元,2020年至2025年的复合年增长率为46.6%。

在数字化时代,企业愈发擅于分析信息,其与服务提供商接触的每个阶段均会影响其对企业的看法及日后的采购。因此,IT服务提供商更加重视客户体验的重要性,科技赋能办公IT服务应运而生。与传统的IT租赁服务不同,科技赋能办公IT服务是作为所有企业IT需求的单一连结点,科技赋能办公IT服务提供商为企业省去了与多家办公IT供应商接洽的麻烦。科技赋能办公IT服务提供商提供一站式可靠及灵活的办公IT服务,满足客户对办公IT在其业务经营方面敏捷性及灵活性的多样化需求。

智通财经APP注意到,科技赋能办公IT服务分部将成为基于用量付费的办公IT市场的重要增长引擎。根据弗若斯特沙利文的资料,科技赋能办公IT服务分部的市场规模由2016年的1亿元增长至2020年的24亿元,复合年增长率为122.3%,预计于2025年达到273亿元,2020年至2025年的复合年增长率为62.1%。

(来源:招股书)

在行业需求的推动下,科技赋能办公IT服务领域的先行者及领导者易点云有限公司(简称“易点云”)于2月28日在港交所递交上市申请,拟香港主板上市,中金公司为独家保荐人。

易点云成立于2015年,是中国领先的科技赋能办公IT服务提供商。公司以订阅方式为企业客户(主要包括中小企业)提供一站式办公IT服务。根据弗若斯特沙利文的资料,就收入、服务设备数量及再制造能力而言,公司是中国第一家也是最大的科技赋能办公IT服务提供商。

两大生命周期结合推动业务增长

公司的科技赋能办公IT服务涵盖了IT基础设施及托管IT服务。在托管IT服务模式下,公司负责运营IT基础设施,企业客户通过订阅随用随还办公IT服务包,来使用易点云的办公IT基础设施,并获得公司对持续运营的全面技术支持。与此同时,易点云亦开发SaaS产品,来满足企业客户的数字化需求。

以“让办公IT更轻松”为愿景,“成为企业提高IT生产力和效率的首选合作伙伴公司”为使命,易点云成功将客户生命周期及设备生命周期有机结合。

(来源:招股书)

一方面,客户生命周期作为公司面向客户的服务宗旨,其包含从获客、客户服务及服务升级到客户留存的与客户有关的整个流程。易点云在整个生命周期的每个阶段与客户接触,从而扩大及培育其与客户关系、提高客户满意度,并最终推动业务增长。

公司出色的客户体验直接带动了报告期内客户数量及订阅设备的快速增长。截至2019年12月31日、2020年12月31日、以及2021年9月30日,易点云分别拥有约21000家、28000家、以及36000家订阅企业客户,订阅设备分别约为55.4万台、75.5万台、以及104.5万台。截至2021年9月30日,公司服务的客户已遍布中国32个省、市及自治区。

值得一提的是,在公司客户快速增长的同时,易点云也实现了高客户留存率。2019年、2020年以及截至2021年9月30日止12个月,易点云的净现金留存率分别为133.8%、110.6%以及124.2%

另一方面,设备生命周期专注于公司业务的后端架构,包括设备采购、调度及使用至再制造及处置,这对于公司业务盈利性和可持续发展起到至关重要的作用。公司的再制造技术可以将设备的使用寿命平均延长到其原始寿命的两到三倍,这大大提高了公司的营运效率及推动公司的盈利能力。此外,公司在设备循环方面的竞争优势使得可以减少资源浪费,实现了公司对环保运营的承诺。

据智通财经APP注意到,根据弗若斯特沙利文的资料,截至2020年12月31日,易点云拥有国内唯一电脑再制造产能超过50万台设备的再制造工厂,其再制造技术通过将设备的使用寿命从平均三年延长至平均七到十年。在2020年,易点云再制造超过45万台设备,且于往绩记录期间的平均再制造成本低于每台设备100元。

凭借公司遍布全国的服务能力、自主研发的星云系统及行业领先的再制造技术,公司为客户了提供一站式、可靠和灵活的服务,帮助客户最大限度地延长办公IT稳定运行时间,提高效率,提升员工生产力,推动业务增长。

营收毛利稳增,公司实现扭亏为盈

如上文所述,公司客户群不断壮大,这也大幅推动了公司营收的提升。2019年和2020年,易点云的营收分别为6.32亿元和8.13亿元,同比增长28.6%;2021年1-9月公司营收的同比增速更是达到了44.8%,由2020年同期的5.78亿元增至8.37亿元。

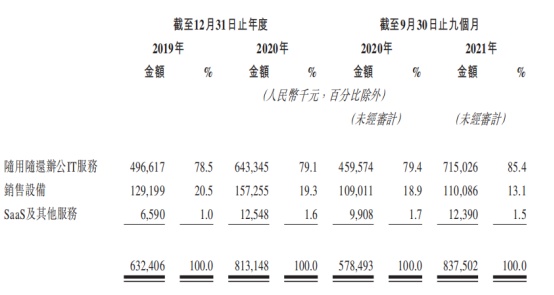

其中,随用随还办公IT服务为公司的主要收入来源,于2019年、2020年及2021年1-9月分别为公司贡献4.97亿元、6.43亿元及7.15亿元的收益,占总收入的比例分别为78.5%、79.1%及85.4%。

(来源:招股书)

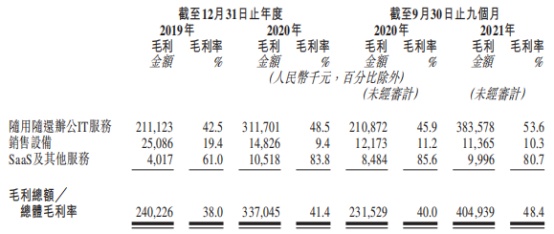

与此同时,毛利及毛利率也高速提升。于报告期内,公司毛利分别为2.4亿元、3.37亿元及4.05亿元,毛利率则分别为38.0%、41.4%以及48.4%,这主要得益于公司随用随还办公IT服务的盈利能力提升。公司随用随还办公IT服务的毛利在2019年为2.11亿元,而于2021年前三季度就已实现3.84亿元,毛利率更是由42.5%大增至53.6%。

(来源:招股书)

智通财经APP还注意到,公司于2021年前三季度实现扭亏。2019年和2020年,易点云的经调整净亏损分别为5967万元和4452万元;2021年1-9月的经调整净利润约为7486万元,而2020年同期的经调整净亏损则约为3289万元。

整体看来,在客户生命周期及设备生命周期的积极结合下,易点云拥有了强大的竞争壁垒。此外,虽然我国科技赋能办公IT服务行业处于“萌芽”期,但行业成长潜力巨大,市场地位稳定的易点云定会从行业持续发展中获利。

未来,易点云计划在扩大公司营销网络的同时进一步优化并扩大服务内容,公司还计划提高再制造能力,并投入研发更多的SaaS产品。对于“成为企业提高IT生产力和效率的首选合作伙伴公司”的企业使命,易点云绝不只是说说而已。