投资要点

一、海外市场:美国通胀预期大幅提升,海外滞涨担忧加剧。2月美国CPI同比上涨7.9%,能源、食品、住房价格均大幅攀升。而二月末以来的俄乌冲突导致近期源价格上涨也导致近期市场通胀预期飙升,十年期美债盈亏平衡通胀率升已至历史新高。下周美联储将公布3月利率决议,当前市场已定价美联储将在3月宣布加息25bp。但鉴于近期俄乌局势尚不明朗、通胀预期上升,市场对于美联储5月的加息预期也有所提升。

二、国内本土疫情反弹,消费复苏仍将受到制约。近期全国本土确诊病例、新增本土无症状感染数均创年内日增新高,多地出现聚集性疫情。国务院副总理孙春兰强调,要“从严从紧落实疫情防控各项措施,坚决守住不出现疫情规模性反弹底线”。在“动态清零”总方针不变的前提下,本土疫情反弹已导致多地重新实施“集中隔离、居家隔离、封控区、管控区” 等管理措施,预计后续消费复苏仍将受到一定制约,尤其服务类消费行业面临较大压力。

三、“宽信用”很难一蹴而就,政策“稳增长”诉求增强。央行公布的2月金融数据低于市场预期,尤其居民端贷款同比大幅少增,反映出居民消费与房地产市场预期仍偏弱。今年政府工作报告将GDP增长目标设定在5.5%左右,从国内疫情、房地产市场销售及2月金融数据情况来看,要实现5.5%的增速目标,“稳增长”政策仍将持续发力。财政政策需积极作为提升效能(近期央行公布向中央财政上缴结存利润超过一万亿元),货币政策降准降息的可能性也在提升,重点关注3月15日MLF利率和3月21日LPR利率的变动。

四、投资策略:慢工出细活,以守待攻。3月以来,在俄乌局势动荡、国际油价飙升、美欧货币政策转向等因素的影响下,A股估值快速调整。中长期我们对A股市场不悲观,但由于海外滞涨担忧短期难以消解,叠加国内疫情反复影响消费复苏节奏,因此市场风险偏好的修复也非一蹴而就,预计A股短期内仍将以“反复磨底”为主,建议“以守待攻”。具体到行业上,关注三条投资主线:

一是低估值与受益海外通胀品种,如“银行、地产、贵金属(黄金)”等;

二是疫情防控受益相关,如“医药生物”;

三是受益于政策(扶持)推动的主题相关,“新能源(光伏,储能)、半导体、东数西算、三农”等。

风险提示:地缘风险升级;国内外疫情反复;海外市场大幅波动;企业盈利不及预期等。

报告正文:

01海外市场:美国通胀预期大幅提升,海外滞涨担忧加剧

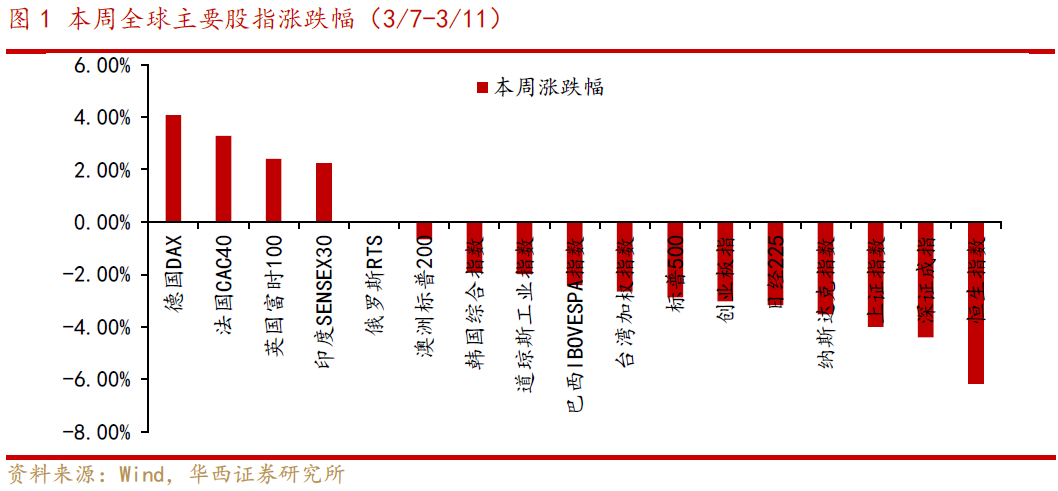

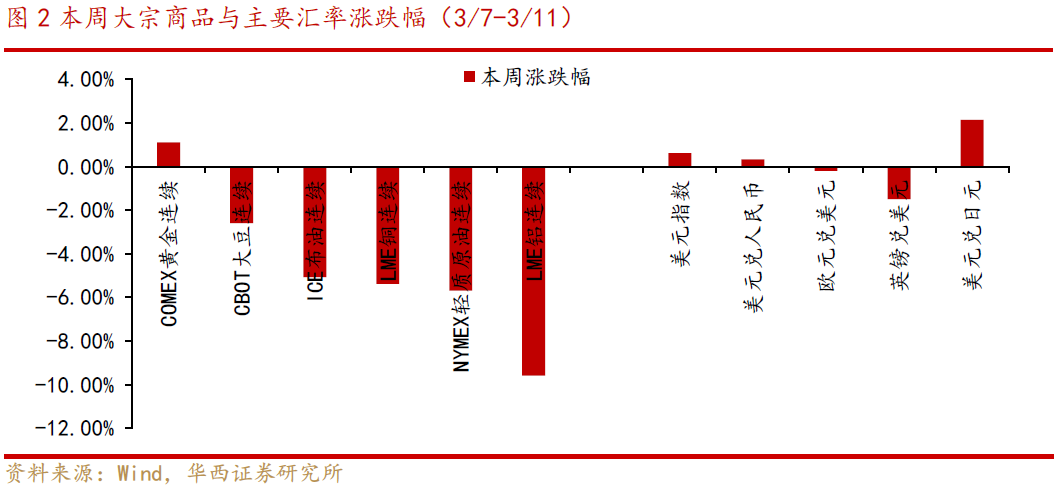

本周全球股指多数下跌,欧洲股市迎来大跌后的反弹:德国DAX、英国CAC40、英国富时100指数周涨幅分别为:+4.07%、+3.28%、+2.41%;中国、美国、日韩股指均呈现下跌,其中中国股指领跌:恒生指数、深证成指、上证指数本周分别下跌6.17%、4.40%、4.00%;美股方面,纳斯达克指数、标普500、道琼斯工业指数分别下跌3.53%、2.88%、1.99%。商品价格普遍高位回落,伦镍市场大幅波动:NYMEX轻质原油、ICE布油本周分别下跌5.70%、5.07%;LME铝、LME铜下跌9.59%、5.37%;伦镍价格一度飙升至101365美元/吨,目前伦敦金属交易所(LME)镍期货仍暂停交易。

美国通胀数据再创新高,市场通胀预期大幅提升。根据美国劳工部公布数据显示,2月美国CPI同比上涨7.9%,已连续9个月读数超过5%,能源、食品、住房价格均大幅攀升,扣除食品和能源成本的核心CPI同比上涨6.4%,达1982年8月以来最高水平。而二月末以来的俄乌冲突导致近期源价格飙升,可能加剧美国未来的通胀风险,通胀数据公布后,衡量市场通胀预期的十年期美债盈亏平衡通胀率升至2.94%,创历史新高。

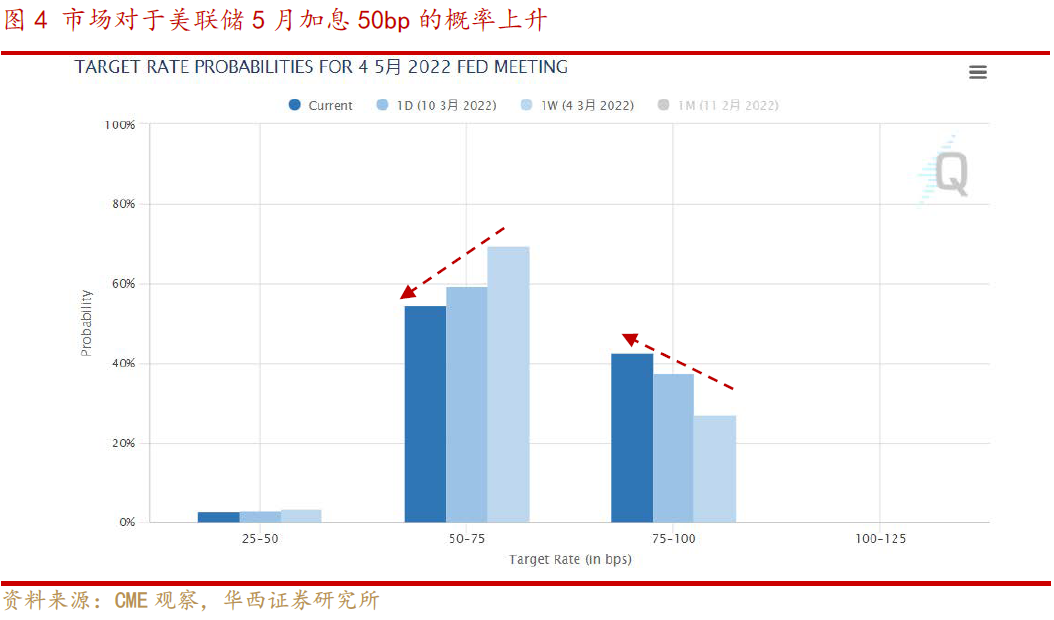

下周美联储将公布3月利率决议,当前市场已定价美联储将在3月FOMC会议宣布加息25bp,但鉴于近期俄乌局势尚不明朗、通胀预期飙升,市场对于美联储5月加息预期有所提升。CME观察显示,当前市场预期5月加息50bp的概率为42.8%,较上周(3月4日)的27.0%有较大提升。此前鲍威尔也强调,“将不惜一切抑制通胀,美联储本应更早采取行动抑制通胀。”目前美联储的预期是今年通胀将会见顶并回落,若通胀风险持续上升,美联储也有可能在未来一次或多次会议中以更激进的方式加息。

02国内本土疫情反弹,消费复苏仍将受到制约

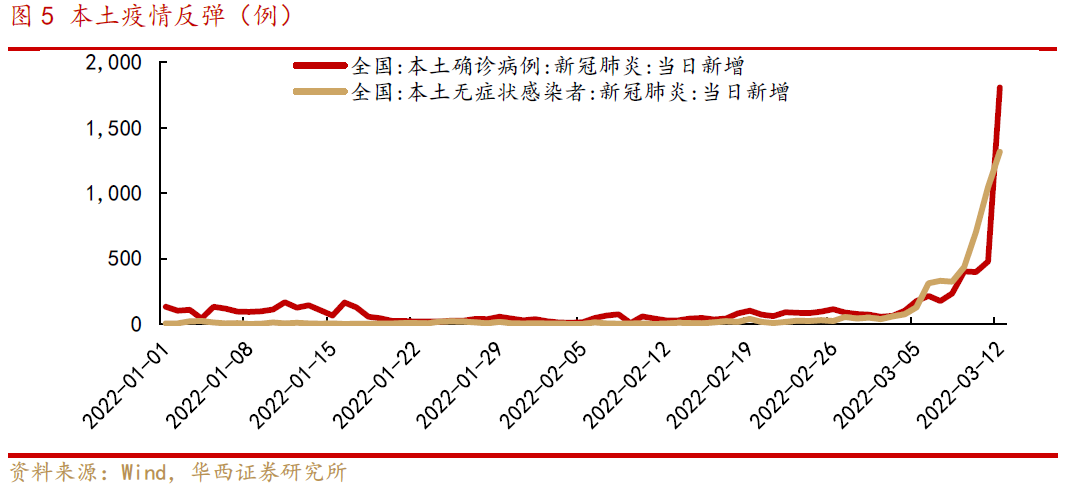

近期国内疫情反弹,多地出现聚集性疫情。截至3月12日,全国本土确诊病例1807例,新增本土无症状感染者1315例,病例新增数创年内日增新高。

疫情反复之下,国内防控趋势从严,将坚决守住不出现疫情规模性反弹的底线。3月12日,国务院联防联控机制12日召开电视电话会议,中共中央政治局委员、国务院副总理孙春兰强调,疫情较重地区要从严从紧开展防控工作,坚持“外防输入、内防反弹”总策略、“动态清零”总方针不动摇、不放松,采取果断措施,尽快控制局部聚集性疫情,巩固疫情防控成果。

在“动态清零”总方针不变的前提下,本土疫情反弹已导致多地重新实施“集中隔离、居家隔离、封控区、管控区” 等管理措施,预计后续消费复苏仍将受到一定制约,尤其服务类消费行业面临较大压力。

03“宽信用”很难一蹴而就,政策“稳增长”诉求增强

央行公布的2月金融数据低于市场预期,尤其居民端贷款同比大幅少增,反映出居民消费与房地产市场预期仍偏弱。2 月新增人民币贷款 1.23 万亿元,同比少增 1258 亿元,低于WIND一致预期。其中居民短贷-2911 亿元,同比多减 220 亿元;居民中长贷负增 459 亿元,是历史上首次降为负值。企业端贷款结构仍较差,2月新增中长期贷款5052亿元,同比少增5948亿元,说明除基建产业链以外的社会总需求还是偏弱。

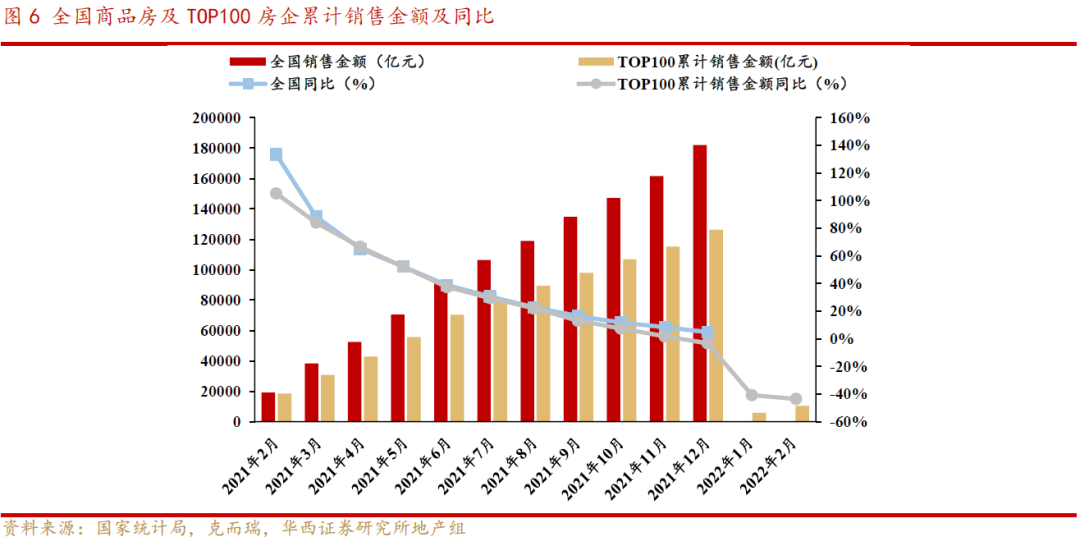

房地产市场方面,从2月房企销售数据看,当前房地产行业销售仍较弱。根据克而瑞发布的2022年2月中国房地产企业销售TOP100排行榜,2月百强房企单月累计实现销售金额4635亿元,同比-46.5%;1-2月百强房企累计实现销售金额10484亿元,同比-43.4%,较1月下降2.7pct。2月居民中长贷首次降为负值,也反映出居民预期转弱的问题需要进一步改善。

今年政府工作报告将GDP增长目标设定在5.5%左右,从国内疫情、房地产市场销售及2月金融数据情况来看,要实现5.5%的增速目标,“稳增长”政策仍将持续发力。财政政策需积极作为提升效能(近期央行公布向中央财政上缴结存利润超过一万亿元),货币政策降准降息的可能性也在提升,重点关注3月15日MLF利率和3月21日LPR利率的变动。

04投资策略:慢工出细活,“稳增长”政策仍是主要脉络

3月以来,在俄乌局势动荡、国际油价飙升、美欧货币政策转向等因素的影响下,A股估值快速调整。中长期我们对A股市场不悲观,但由于海外滞涨担忧短期难以消解,叠加国内疫情反复影响消费复苏节奏,因此市场风险偏好的修复也非一蹴而就,预计A股短期内仍将以“反复磨底”为主,建议“以守待攻”。

具体到行业上,关注三条投资主线:一是低估值与受益海外通胀品种,如“银行、地产、贵金属(黄金)”等;二是疫情防控受益相关,如“医药生物”;三是受益于政策(扶持)推动的主题相关,“新能源(光伏,储能)、半导体、东数西算、三农”等。

05风险提示:

地缘风险升级;国内外疫情反复;海外市场大幅波动;企业盈利不及预期等。

本文选编自微信公众号“ 策略李立峰与行业配置笔记”作者:华西策略团队;智通财经编辑:徐文强。