要点

欧洲资金撤离,港股受到较大冲击

为何本轮港股跌跌不休?我们认为主要是因为港股受到欧洲资金的较大影响。本轮俄乌冲突中港股跌幅居前,超过了美股及A股。这背后的原因是欧洲资金在港股市场具有较大影响力。而俄乌冲突爆发后使得原本就在高位的能源价格再次飙升,这将损害欧洲未来的经济前景并增加了能源供给的不确定性,欧股市场大幅下挫。欧洲资金的撤离和欧洲投资者风险偏好的下降使得港股本轮遭受到相比于A股和美股更大的冲击。

俄乌冲突后续如何演化?

从美国futuur预测网站的押注结果来看,俄罗斯在2022年年底之前最终用武力占领基辅的概率较高。俄乌冲突的后续发展仍会对资本市场造成一定影响。当市场普遍认为俄罗斯获胜的概率升高时,美股将会下跌。

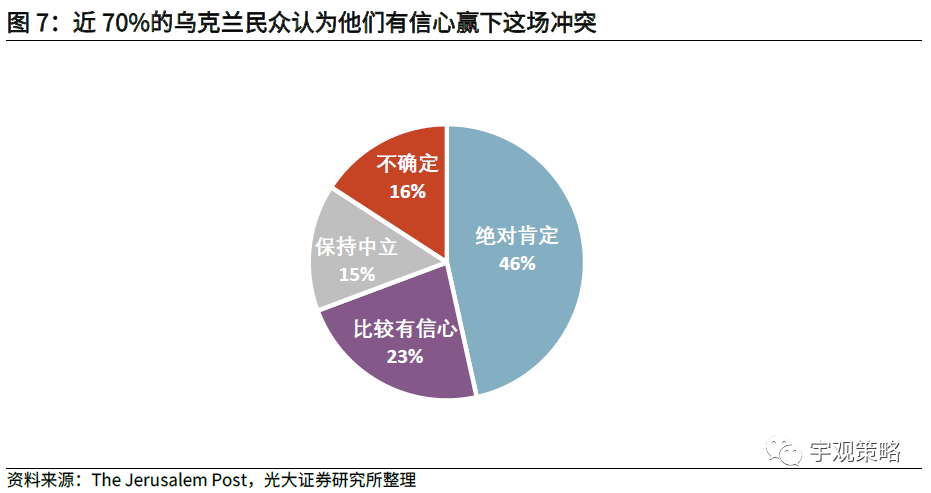

不过即使俄乌冲突愈演愈烈,后续更多国家参与其中的概率也较低。根据Teaching, Research, and International Policy民意调查显示,美国国际关系专家预计若俄乌发生激烈冲突,美国直接以军事介入的概率微乎其微。美国futuur预测网站也显示,美国或北约其他成员国军事介入的概率较低,而这也与拜登近期的多次表态如出一辙。此外,俄罗斯与波罗的海其他国家发生冲突的概率也较低。

俄乌冲突对于通胀的影响值得关注

地缘冲突期间油价上行幅度与冲突烈度和持续时间有着正向的关联。历史上除伊拉克战争外,其余四次地缘冲突过程中均出现油价大幅上行,上行幅度与冲突烈度(以双方伤亡人数体现)和持续时间有着正向的关联。因此未来国际原油价格走势将取决于俄乌冲突局势演变是否可控。

俄乌冲突不会打乱美联储原有的加息步伐,未来海外滞胀的可能性值得关注。从历史上来看,当通胀达到绝对高位时,控制通胀成为货币政策的首要任务,即使美股持续回调或经济陷入负增长。

俄乌冲突对风险资产的后续影响

对于美股市场,若美国为地缘冲突的被动方,则受冲击较大;若美国为地缘冲突的主动方则美股受到影响较小。A股市场近年来成熟度提升,地缘冲突带来的利空影响减弱。港股走势与美股市场有明显联动效应,短期内受到的冲击较大。

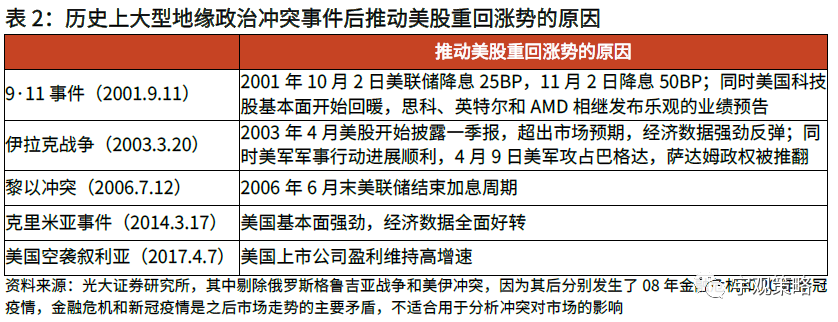

本次俄乌冲突过后,美股未来走势将继续偏弱。通过分析自2000年以来大型地缘政治事件后美股重回涨势的原因可知,通常支撑美股回暖的主要因素包括强劲的经济数据或较为宽松货币政策等。但往前看,上半年美股都不具备这些修复条件,因此本次俄乌冲突事件过后,美股走势可能仍然偏弱。

2022年政府工作报告有望提高市场对于国内经济增速的预期,地缘政治风险对A股的影响有限。3月5日第十三届全国人大五次会议开幕,政府工作报告显示,2022年GDP增速目标为5.5%左右,超出市场预期。超预期的增长目标无疑也将缓和市场对于经济的担忧。未来俄乌冲突再度升级的可能性不大,港股有望摆脱外围风险扰动,但上半年的修复空间可能有限。港股主要资产(约70%)来源于内地,受益于内地“稳增长”政策支持,港股有望迎来超跌反弹,但考虑到港股仍会受到欧洲投资者情绪及美股未来走势偏弱的影响,上半年的修复空间可能有限。

风险提示:1.美国对中国企业的制裁加剧; 2. 经济超预期下行; 3.海外市场波动加剧。

正文

一、俄乌冲突下港股为何跌跌不休?

1.1、俄乌冲突升级 ,港股受到较大冲击

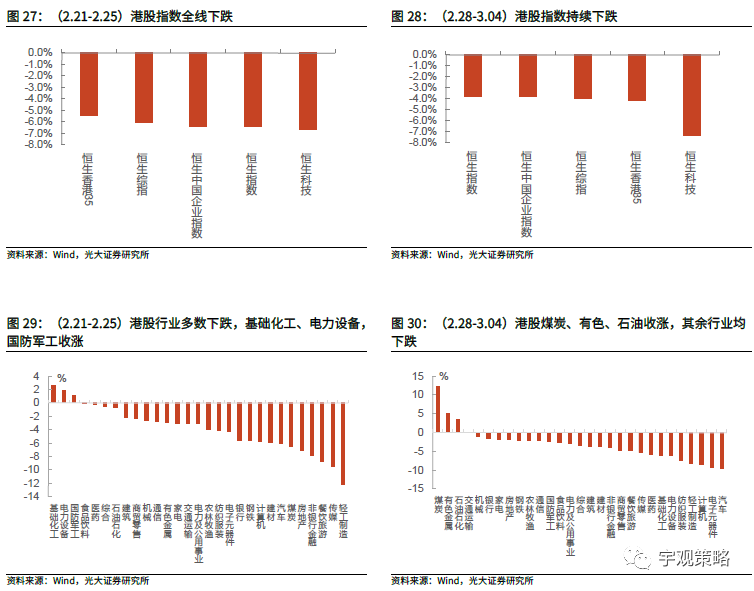

俄乌局势加速激化,全球股市震荡下跌。2月17日,乌克兰政府炮轰乌东部分地区引发争议。随后2月21日晚,俄罗斯总统普京宣布承认乌克兰东部顿涅茨克和卢甘斯克地区“独立”,并下令俄罗斯军队向该地区启动莫斯科的“维和行动”。[1]此后多国宣布将对俄罗斯实行制裁,其中包括美、英以及欧盟。2月24日,俄罗斯总统普京宣布对乌克兰东部顿巴斯地区采取特别军事行动。俄乌冲突升级,全球股市应声下跌,美股、欧股及俄罗斯股市集体回调,港股及A股也受到波及。

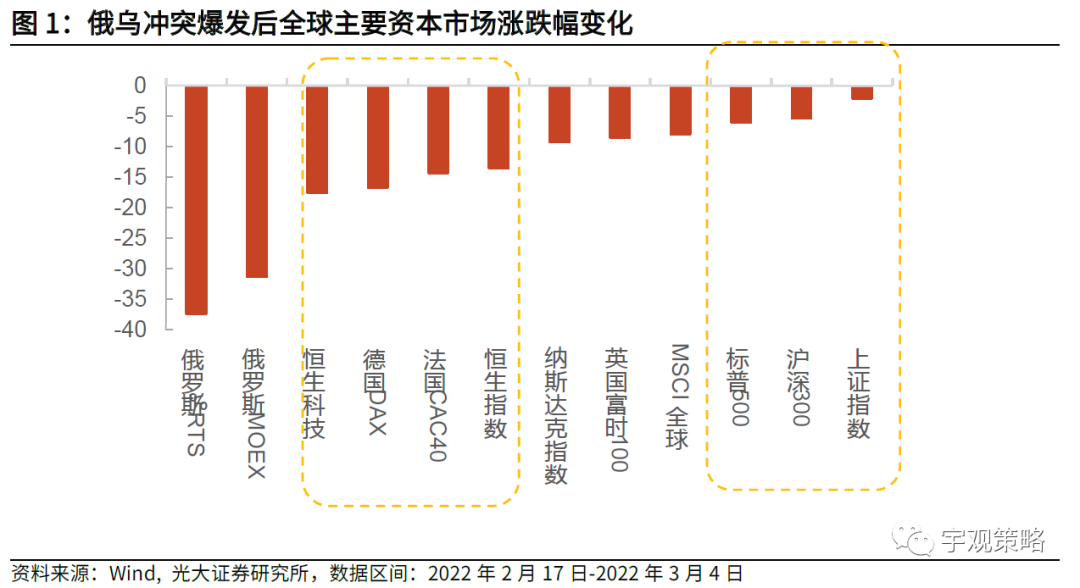

俄乌冲突加剧对港股负面影响较大。自俄乌冲突升级之后,市场恐慌情绪急速升温,全球股市集体步入震荡下行区间(20220216-20220307),其中港股恒生指数和恒生科技指数累计跌幅超10%,而A股市场在全球主要股指中表现相对较好,其中沪深300跌幅为5.38%,而上证指数跌幅仅为2.13%。

[1]搜狐网《俄罗斯承认乌东两地区“独立”,会带来怎样的地缘政治冲击》

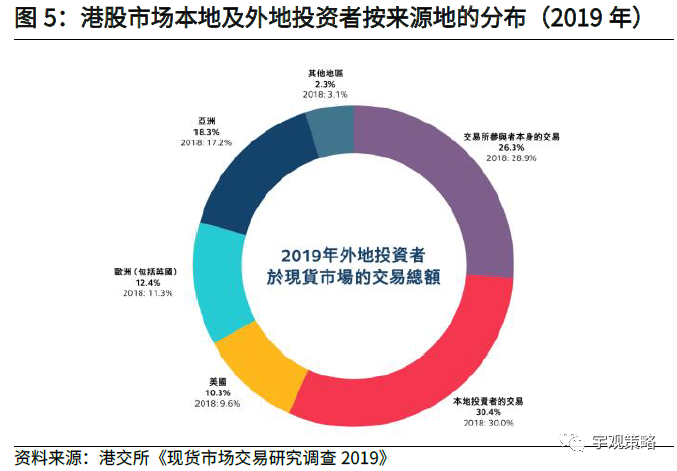

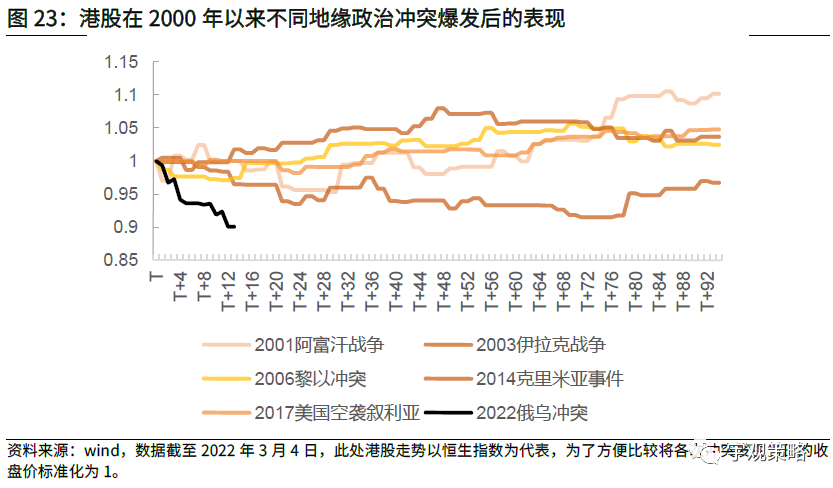

为何本轮港股跌跌不休?我们认为主要是因为港股受到欧洲资金的较大影响。本轮俄乌冲突中港股跌幅居前,超过了美股及A股。这背后的原因是因为欧洲资金在港股市场具有较大影响力,2019年欧洲(包括英国)投资者的交易总额在港股市场中占比达到12.4%,超过了美国投资者的10.3%。

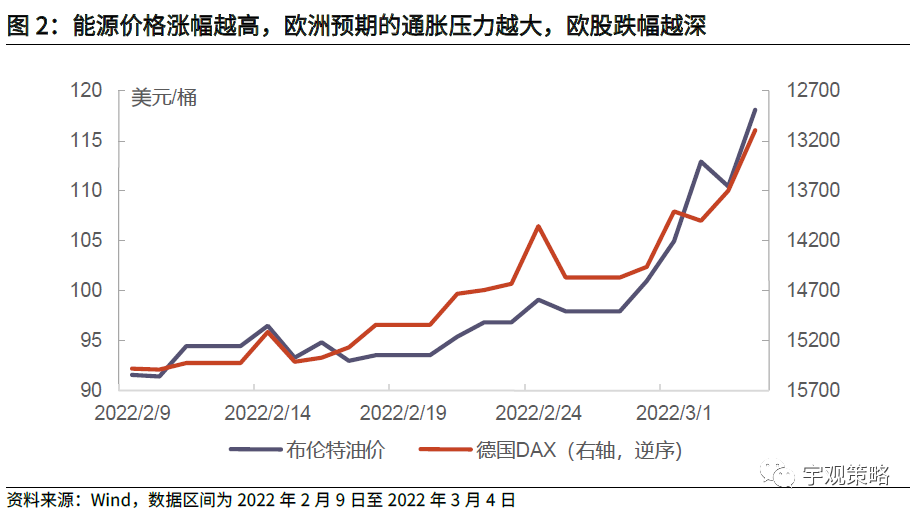

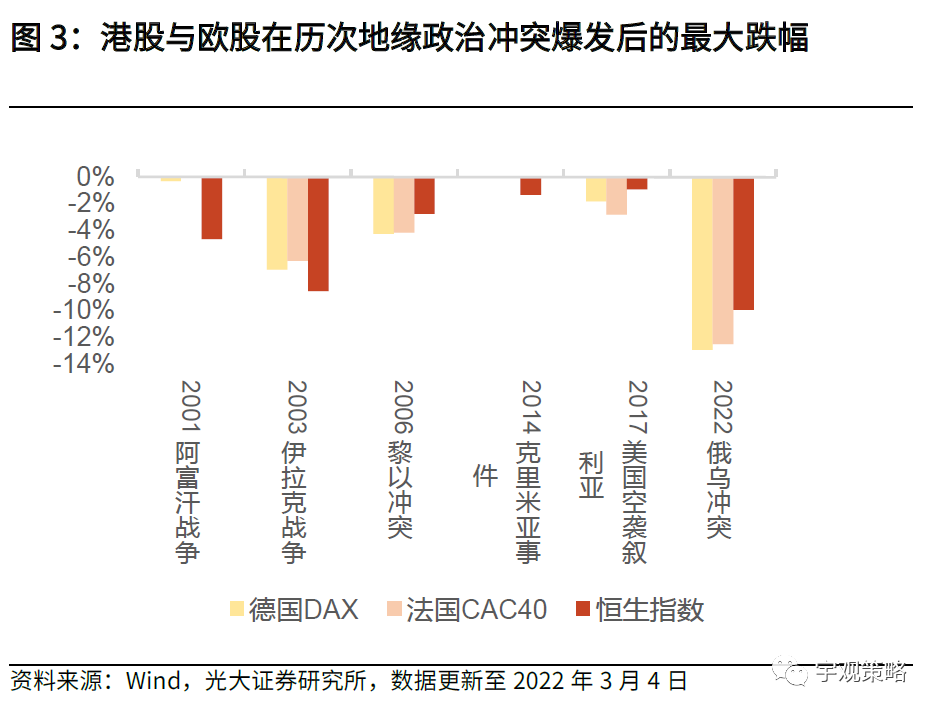

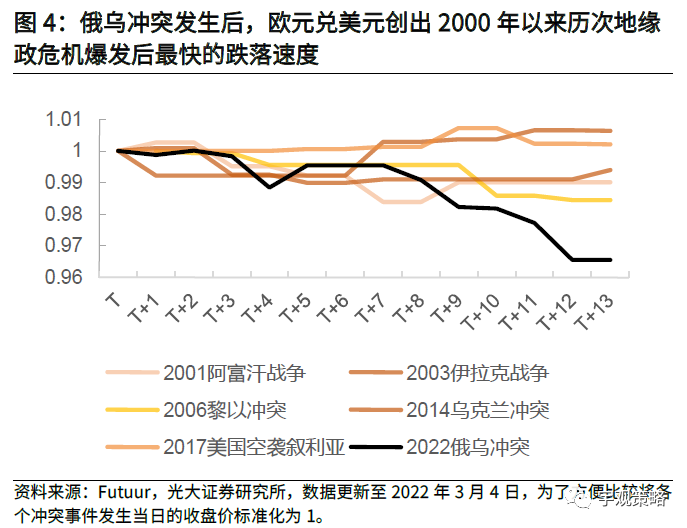

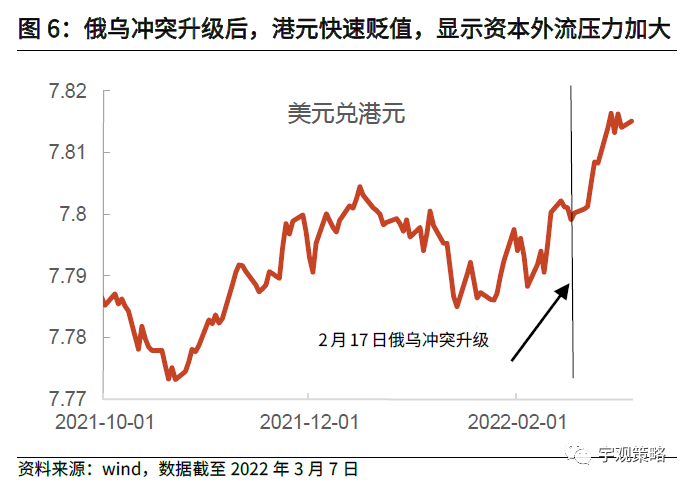

俄乌冲突对欧洲经济前景造成较大冲击。欧洲能源进口高度依赖俄罗斯,尤其是天然气及煤炭,而俄乌冲突爆发后使得原本就在高位的能源价格再次飙升,这将损害欧洲未来的经济前景并增加了能源供给的不确定性。在此情况下欧股市场大幅下挫,跌幅超过了2000年以来历次地缘政治危机[2]爆发后的最大跌幅。在俄乌冲突爆发后欧元兑美元的快速下跌亦反映了这点。欧洲资金的撤离和欧洲投资者风险偏好的下降使得港股本轮遭受到相比于A股和美股更大的冲击。

[2]由于2001年的911事件、2008年的俄罗斯格鲁吉亚及2020年的美伊冲突之后分别发生了美国会计丑闻、次贷危机及新冠疫情导致的流动性恐慌危机,对美股及全球风险资产价格造成了较大的影响,因此为了单独考量地缘冲突带来的影响,我们将此三次地缘政治冲突剔除。

1.2、俄乌冲突后续如何演化?

俄乌冲突会持续多久?俄方已经宣布特别军事行为会持续至完成目标。俄方的最终目标是消除北约通过乌克兰东扩对俄罗斯安全的影响。而乌克兰内部抵抗情绪仍然高涨,并且外部的援助也开始到达。因此俄乌冲突预计在短时间内不会结束。

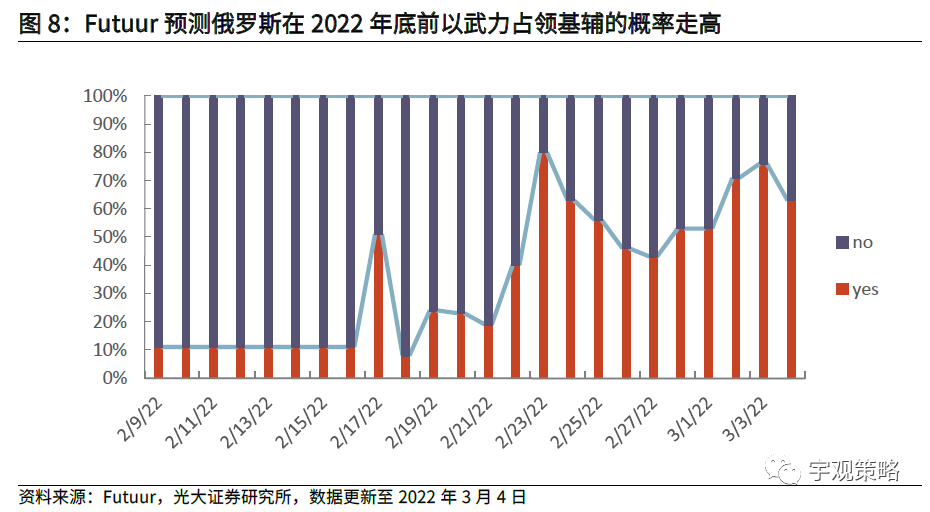

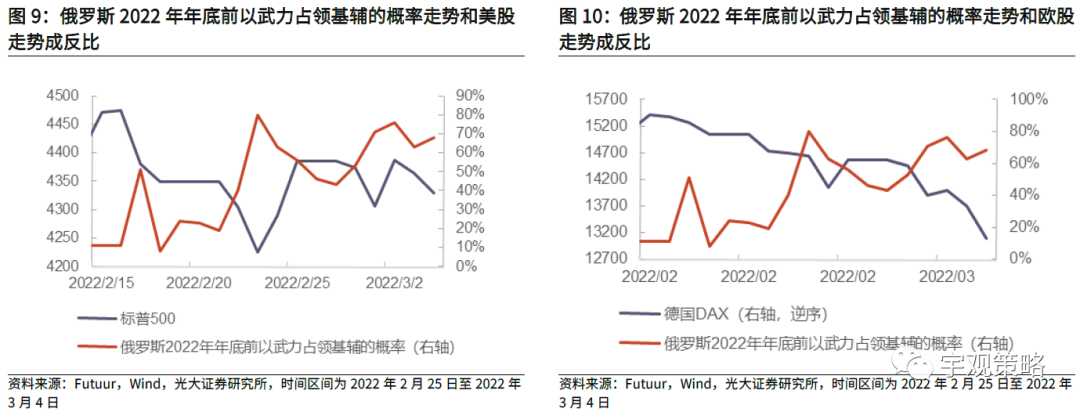

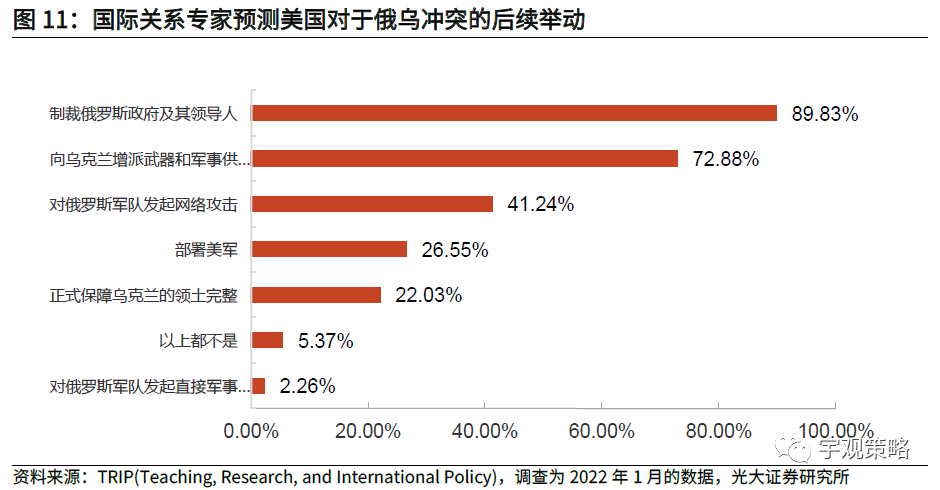

俄乌冲突的后续发展仍会对资本市场造成一定影响。根据当前美国futuur的预测网站上对俄乌冲突的投票来看[3],其预测俄罗斯最终控制基辅的概率较高,这与欧美股市的走势有一定的负相关性。因为若俄罗斯直接占领基辅,乌克兰加入北约的机会将大幅下降,这也意味着北约东扩计划受到阻碍,欧美市场投资信心受到打击。因此若未来俄乌冲突难以在短时间内结束,其对资本市场仍然将会有一定影响。

[3]预测结果样本取自美国一个名为Futuur的预测市场(prediction market),其中样本总量来自111个预测者的168次投注。因为目前没有其他的可参考依据,所以我们暂时认为此样本结果具有一定的参考性。

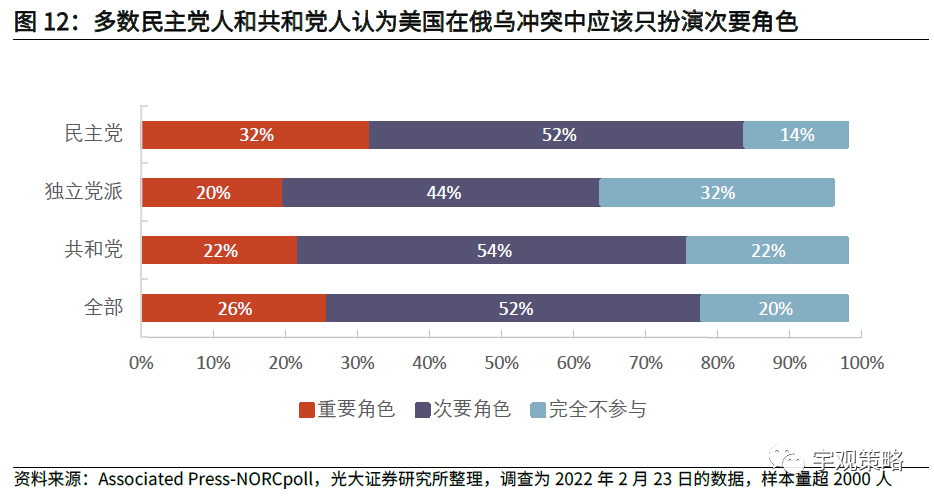

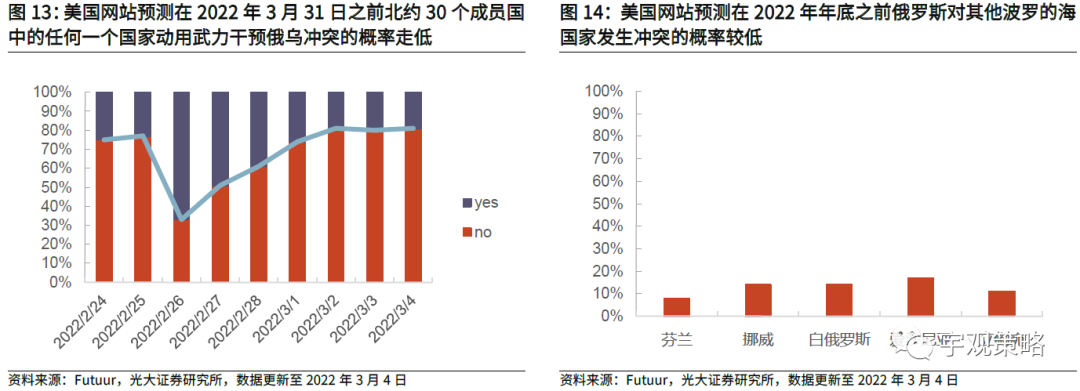

不过即使俄乌冲突愈演愈烈,后续更多国家参与其中的概率也较低。根据TRIP(Teaching, Research, and International Policy)今年1月的调查显示,美国国际关系专家预计若俄乌发生激烈冲突,美国直接以军事介入的概率微乎其微,仅为2.26%。美国futuur预测网站也显示,美国或北约其他成员国军事介入俄乌冲突的概率也较低。而这个结果也与拜登近期的多次表态如出一辙。针对目前俄乌冲突的发展态势,美国宣布对俄罗斯制裁的同时对乌克兰给予军事援助,但明确表示美方不会直接军事介入俄乌冲突。此外,美国futuur预测网站同样显示,俄罗斯与波罗的海其他国家发生冲突的概率也较低。

1.3、俄乌冲突对于通胀的影响值得关注

俄乌冲突对于经济的影响主要体现在大宗商品的通胀上,能源价格上升对于欧洲的负面影响尤甚。欧洲40%天然气都来源于俄罗斯天然气工业公司,俄罗斯向欧洲输送天然气的常规供应量中的约1/3需要经过乌克兰。而对于煤炭来说,欧洲的主要供应国也是俄罗斯。因此俄乌冲突下欧洲的通胀压力大幅上升。

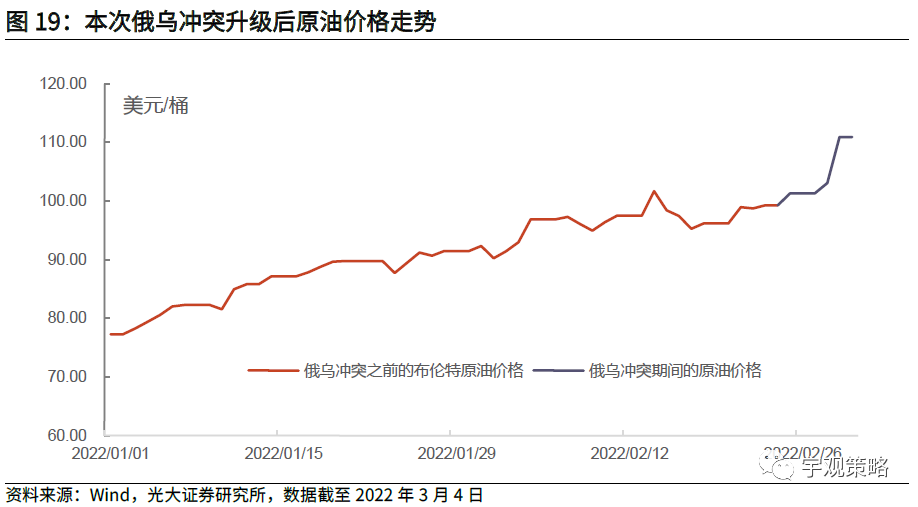

油价持续上行影响全球的通胀预期。俄罗斯是全球重要的能源出口大国,天然气出口位列全球第一。除能源之外,俄罗斯和乌克兰还是全球重要的粮食出口国,二者出口的小麦占全球的15%-20%[4]。近期受俄乌冲突影响,布伦特原油价格大幅上行,将直接影响全球通胀预期,值得重点关注。

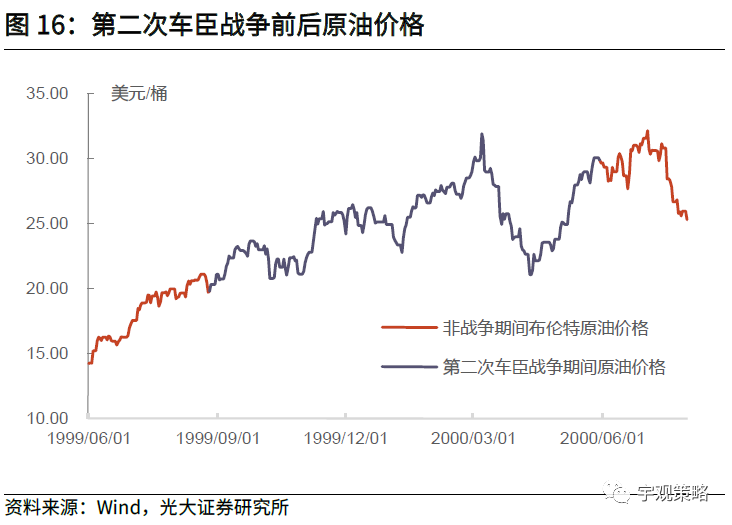

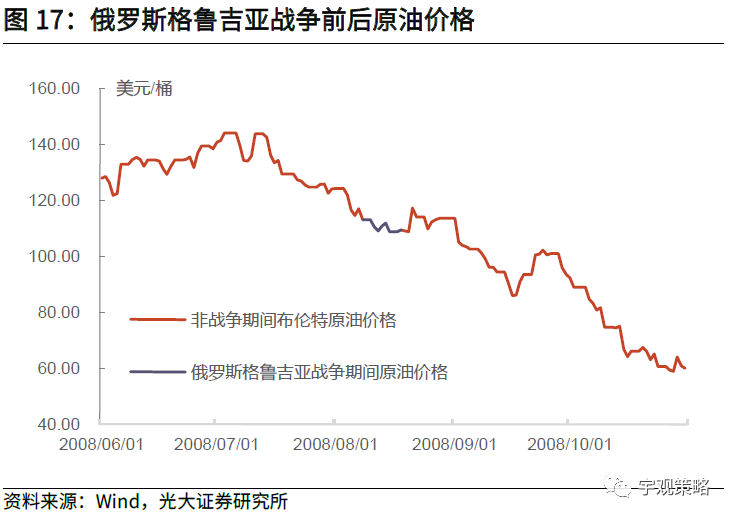

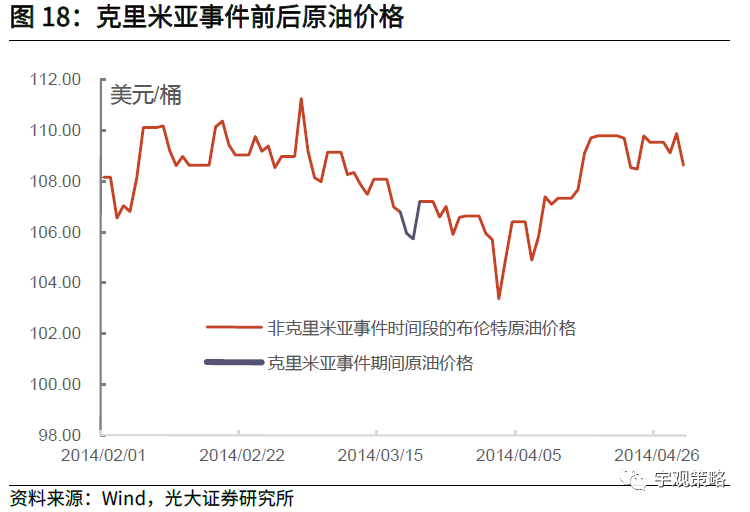

供需情况是影响油价中长期走势的关键,地缘政治冲突对油价的影响也是通过供需传导至价格。20世纪90年代之后,新兴市场发展迅速,原油价格整体呈现涨势,两次车臣战争期间油价也震荡上行;2008年次贷危机冲击全球经济,影响原油需求。在这样的大趋势下,格鲁吉亚战争爆发也未能改变国际油价走向。克里米亚事件对原油供需影响小,因而对国际油价的影响也较小。国际原油价格的涨跌与供需情况高度相关,地缘政治对国际油价的影响也是通过影响供需传导至价格。

[4]腾讯网《俄乌冲突影响下的国际粮油波动,会波及国内哪些农产品?》

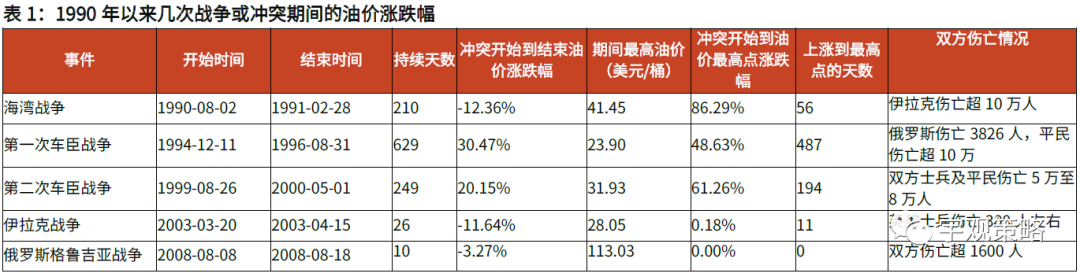

战争或冲突期间油价上行幅度与冲突烈度和持续时间有着正向的关联。复盘1990年以来几次战争,由于阿富汗战争、叙利亚内战等时间跨度过长,主要军事行动时期不便界定,故主要使用了海湾战争等五次战争(详见表1)的主要军事行动期间数据进行研究。除伊拉克战争外,其余四次战争过程中均出现油价大幅上行,上行幅度与冲突烈度(以双方伤亡人数体现)和持续时间有着正向的关联。

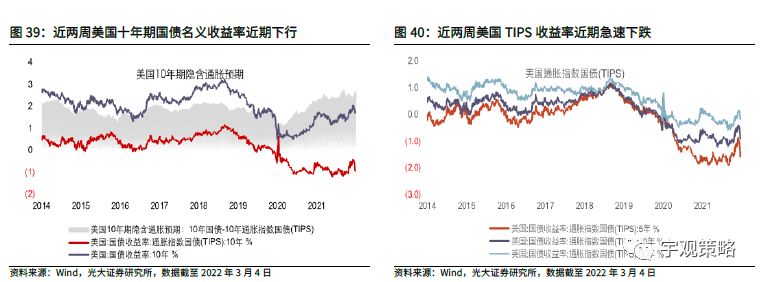

未来国际原油价格走势取决于俄乌冲突局势演变是否可控。从中长期来看,原油需求旺盛,供给仍然紧张,故原油价格下行空间有限。从短期来看,当前影响原油价格的主因是俄乌冲突引发的供需缺口预期和市场情绪变化。未来国际原油价格走势将取决于俄乌冲突局势演变是否可控。若未来冲突继续升级,油价可能保持在110美元/桶以上的高位,且存在突破140美元/桶的可能性。而若俄乌谈判出现好转,油价大概率已经阶段性见顶。[5]

[5]光大证券研究所宏观团队《俄乌冲突下,油价如何演绎?》高瑞东 赵格格 2022年3月4日。

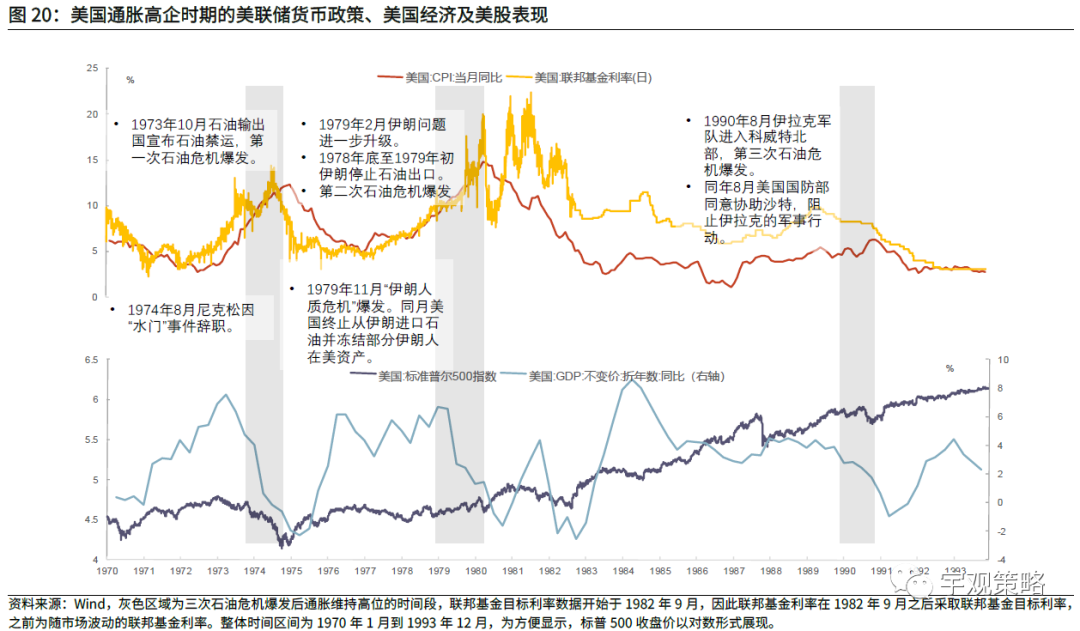

当通胀达到绝对高位时,控制通胀成为货币政策的首要任务,即使美股持续回调或经济陷入负增长。美国自1950年以来只有三次石油危机期间的通胀水平超过当前(超过6%)。在历次石油危机爆发后,美国CPI受到油价上涨的影响一路上行。之后美国经济增速快速回落(第一次原油危机之后美国GDP增速甚至一度陷入负增长)同时美股呈现震荡或回落态势。但在绝对的高通胀面前,美联储不得不收紧货币政策。仅在第三次石油危机爆发后美联储没有加息,这是因为当时美国正处于降息周期内,而超预期的通胀使得美联储维持较高的利率水平不变,打乱了原有的降息节奏。

近期美联储官员的表态也印证了俄乌冲突不会打乱其原有的加息步伐,未来海外滞胀的可能性值得关注。2月25日,多位美联储高官在公开场合发表讲话,尽管美联储官员大多承认了这场地缘冲突事件带来的风险,但同时也强调美联储有必要采取措施应对美国40年来最严重的通胀。美联储主席鲍威尔3月3日重申,美联储仍打算在3月上调联邦基金利率(上调25个基点)。美联储缩减资产负债表的行动有可能在今年夏天开始。考虑到今年上半年美国通胀仍将维持高位,3月开启加息周期将是大概率事件。

1.4、俄乌冲突对风险资产的后续影响

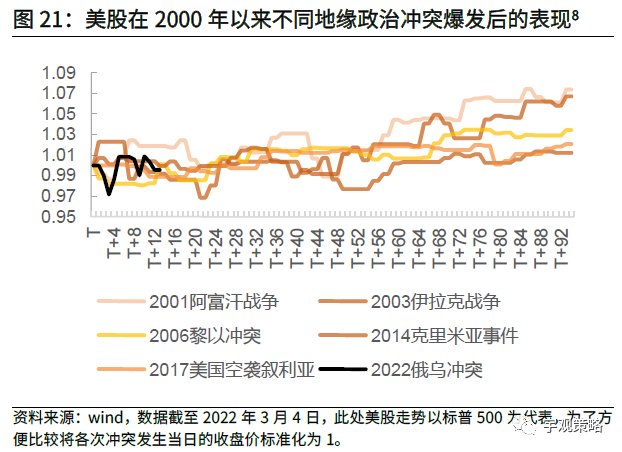

对于美股市场,历次地缘政治冲突带来的影响略有分化。其中“9·11”事件重创美股市场,主要由于美国是此次冲突的被动方,而随即科技股走强和美联储降息,冲突带来的恐慌情绪得到化解;在阿富汗战争、伊拉克战争、美国空袭叙利亚战争以及美伊冲突中,美国作为冲突的主动方,军事方面占据优势地位,经济方面表现强劲,因此这几次冲突对美股影响较小;而在2014年克里米亚事件中,美股受扰动时间较长。

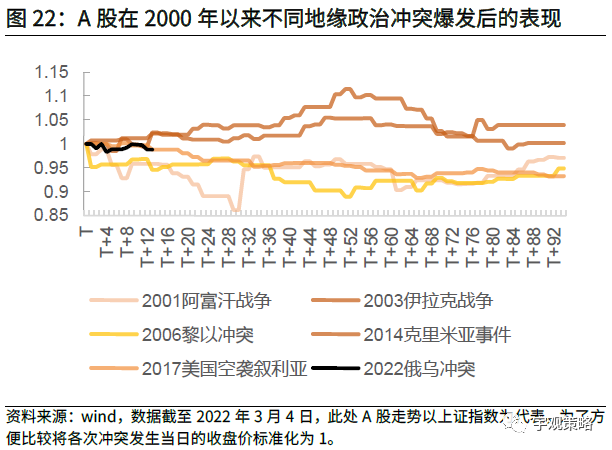

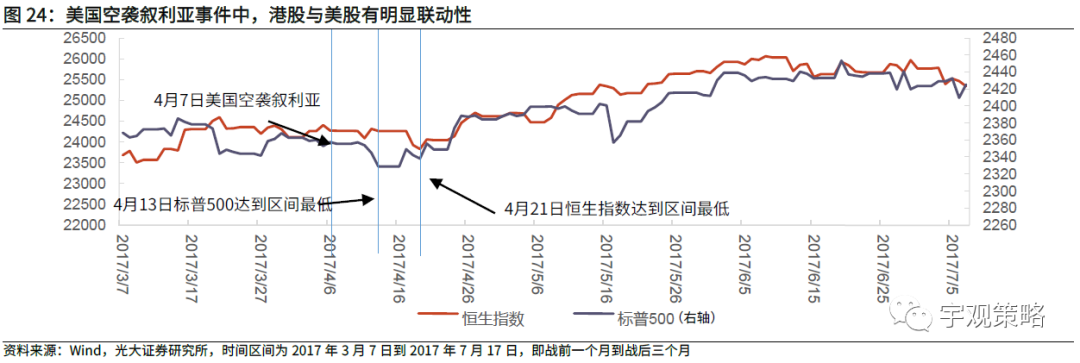

A股市场与海外市场的联动效应相对较弱,地缘冲突带来的利空影响较小。港股走势与美股市场有明显联动效应,短期内受到冲击更大。A股市场早期受地缘政治冲突带来的利空影响较大,但随着A股市场成熟度提升,地缘冲突虽然仍会扰动A股市场,但其利空影响逐渐缩小。与A股相比港股更容易受到地缘政治冲突影响。

本次俄乌冲突过后,美股未来走势将继续偏弱。通过分析自2000年以来大型地缘政治事件后美股重回涨势的原因可知,通常支撑美股回暖的因素主要包括强劲的经济数据或较为宽松货币政策等。但向前看,一方面当前美国CPI高企,迫于高通胀的压力,美联储大概率将在3月开启加息周期(详见上文论述)。另一方面,受到高通胀的困扰,美国消费者信心低迷,美国经济景气度大概率从高点回落,从而限制美股未来一段时间的回升空间。因此本次俄乌冲突事件过后,美股上半年走势或仍将偏弱。

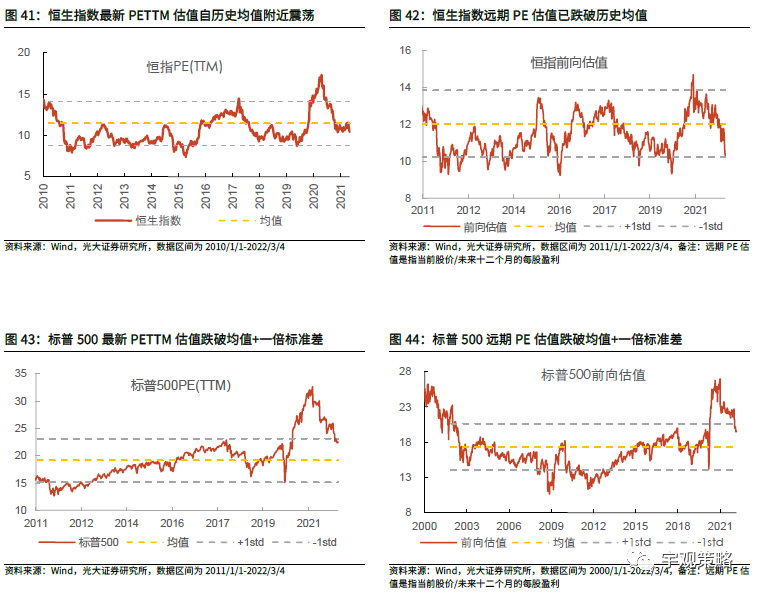

2022年政府工作报告有望提高市场对于国内经济增速的预期,地缘政治风险对A股的影响有限。鉴于近年来A股成熟度有所提升,预计俄乌冲突对其后续影响有限。3月5日,第十三届全国人大五次会议开幕,政府工作报告显示,2022年GDP增速目标为5.5%左右,超出市场预期。而历史上看,我国政府工作报告中制定的经济增长目标大多能够实现,超预期的增长目标无疑也将缓和市场对于经济的担忧。

未来俄乌冲突再度升级的可能性不大,港股有望摆脱外围风险扰动,不过上半年的修复空间可能有限。港股主要资产(约70%)来源于内地,受益于内地“稳增长”政策支持,同时根据前文分析俄乌冲突进一步升级的可能性不大,港股同样有望迎来超跌反弹。但考虑港股仍会受到欧洲投资者情绪及美股未来走势偏弱的影响,上半年的修复空间可能有限。

港股行业配置方面建议关注:1)受益于能源价格大幅上行的周期品行业。2)受益于奥密克戎毒株对全球疫情影响减弱,需求有望复苏的酒店、餐饮、旅游与博彩等行业。3)受益于国内“稳增长”政策发力的建筑公司以及资产质地优良的地产公司。

二、市场表现与核心数据

2.1 市场表现回顾

2.2 资金与流动性概览

2.3 板块盈利与估值

三、未来一周须知

风险提示:1、美国对中国企业的制裁加剧;2、经济超预期下行;3、海外市场波动加剧。

本文编选自光大证券宇观策略微信公众号,作者:张宇生、刘芳,智通财经编辑:杨万林