智通提示:

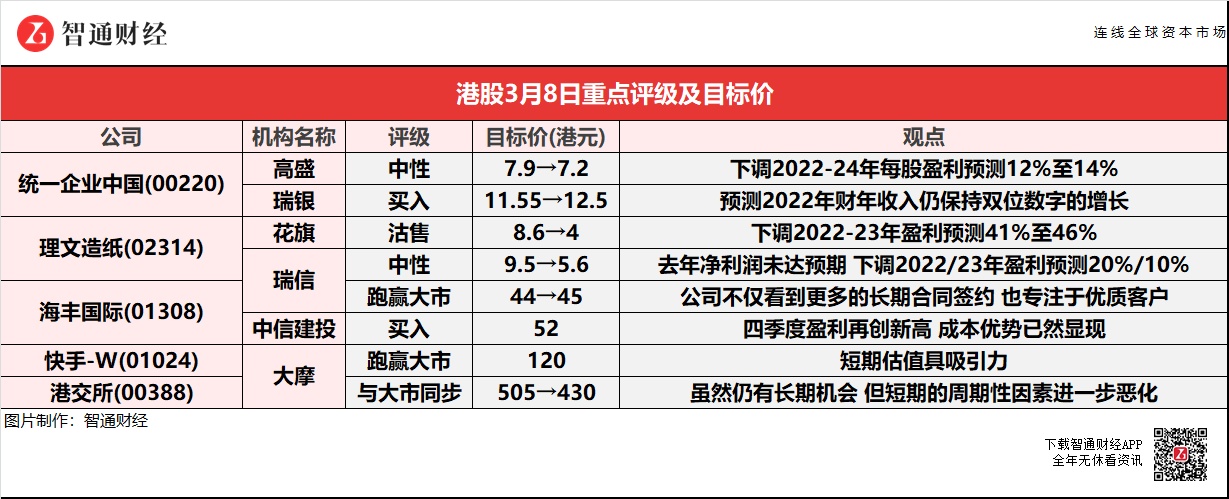

大摩指快手-W(01024)短期估值具吸引力,预期股价在未来60日内有超过80%机率将跑赢大市。

大摩下调港交所(00388)今明两年每股盈利预测13.1%/14.6%,虽然仍有长期机会,但短期的周期性因素进一步恶化。

瑞银预测,统一企业中国(00220)2022年财年收入仍保持双位数字的增长,并继续在方便面产品及饮料方面,加速高端化。

花旗下调理文造纸(02314)2022-23年盈利预测41%至46%,受疫情影响,近期木浆成本飙升,导致卫生纸业务利润率承压。

统一企业中国(00220)绩后遭多家机构下调目标价 高盛指成本压力上升

高盛:予统一企业中国(00220)“中性”评级 目标价降8.9%至7.2港元

高盛予统一企业中国(00220)“中性”评级,基于17倍的2022-23年预测市盈率,目标价由7.9港元下调8.9%至7.2港元。将2022-24年每股盈利预测分别下调12%至14%,以反映成本压力上升和对销售费用更严格的控制。目前预计2022年收入增长为7%,纯利倒退4%。报告中称,统一去年收入同比增10.8%,纯利同比跌近8%。展望未来,归功于统一在扩大销售点和餐饮渠道覆盖率等努力,该行预计饮料业务收入可以继续保持相对强劲的高单位数增长,其中果汁和奶茶将引领增长。同时预计在优质产品组合的推动下,即食面业务将实现中单位数的收入增长。

瑞银:重申统一企业中国(00220)“买入”评级 目标价升8.2%至12.5港元

瑞银预测统一企业中国(00220)2022年财年收入仍保持双位数字的增长,并继续在方便面产品及饮料方面,加速高端化;统一企业年初至今的销售收入则符合管理层预期。报告中称,从企业对2022年展望可见,管理层希望透过经营杠杆及优化产品,以减轻原材料带来的营运压力;即使公司没有提高面条出厂价,但现时公司已减少折扣活动。同时,统一正考虑优化大众产品,从而确保客人能够接受更高的零售销售价格。此外,统一没有就未来会否继续公布有关特别股息作出回应,而该行对2022-24年的盈利预测平均下调约9%,以反映2021财年毛利率表现。

理文造纸(02314)2021年业绩未达市场预期

花旗:下调理文造纸(02314)评级至“沽售” 目标价削53%至4港元

花旗将理文造纸(02314)评级由“买入”一举降至“沽售”,目标价由8.6港元下调53%至4港元,并下调2022-23年盈利预测41%至46%。受疫情影响,近期木浆成本飙升,导致卫生纸业务利润率承压。该行指出,理文造纸去年下半年盈利跌幅大过玖龙纸业(02689),原因是理文造纸未能如玖纸般满足发改委使用再生纸的要求、从而获取退税,另外,由于行业供应增加,挂面纸板是理文造纸最薄弱的板块,去年下半年的毛利率同比收缩幅度更大。

瑞信:下调理文造纸(02314)评级至“中性” 目标价降41%至5.6港元

瑞信将理文造纸(02314)评级由“跑赢大市”下调至“中性”,目标价由9.5港元下调41%至5.6港元。并下调2022/23年盈利预测20%/10%,至33亿元/37亿元,以反映销量和毛利率预测下调;同时引入2024年的盈利预测为40亿元。报告中称,理文造纸去年净利润同比跌11%至33亿元,未达该行及市场预期。该行提到,春节过后需求恢复比预期慢,预计纸厂相对较高的库存将继续对纸价造成压力。随着市场接近淡季,预计可能扩大的市场过剩情况将对包装纸价格带来下行压力。

海丰国际(01308)发2021年业绩 中信建投指成本优势已然显现

瑞信:维持海丰国际(01308)“跑赢大市”评级 目标价升至45港元

瑞信维持海丰国际(01308)“跑赢大市”评级,反映稳健的运营和供需方面。目标价由44港元微升2.3%至45港元,并将2022-23财年的盈利预测微调3%-4%。报告中称,海丰国际报告2021财年净利润为11.6亿美元,略高于初步指引11.5亿美元。目前俄乌发展影响有限,管理层认为行业产能可能减少船舶暂停和资源供应,补货需求下,预计近期需求应会在3月底前有所改善。

报告提到,鉴于近期的不确定性,公司不仅看到更多的长期合同签约,但也专注于优质客户,这些客户更抵御经济逆风。长期需求应以电子商务、自动化和新能源产品为支撑。随着旧船的退役下轮交船只到2024年才作为缓冲,基础设施扩张缓慢可能仍是供应链瓶颈。燃油附加费抵销不断增加的燃料和新船交付将有助于减少2022年租船。

中信建投:维持海丰国际(01308)“买入”评级 目标价52港元

中信建投维持海丰国际(01308)“买入”评级,目标价52港元,预计2022/23年营业收入为36.25亿美元/34.61亿美元,同比+20.34%/-4.52%;净利润为16.53亿美元/13.54亿美元,同比+41.62%/-18.06%。对应6.86倍/8.37倍PE。2021年公司实现营业收入30.12亿美元,同比增长78.8%;实现毛利13.08亿美元,同比增长196.6%,毛利率由去年同期的26.4%增至43.8%;实现净利润11.67亿美元,同比增长231.6%,净利率由去年同期的21.0%增至38.7%。2021年四季度公司平均运费为959.7美元/TEU,环比增长22.8%,同比增长58.9%,驱动公司业绩增长明显;完成集装箱运输量89.4万TEU,环比增长18.1%,同比增长17.8%。该行认为:1)四季度平均运费环比增长22.8%,驱动公司业绩表现优异;2)历史派息率在70%以上,2021年派息率高达95%;3)自有船舶成本优势显现,护城河持续加深;4)服务质量持续提升,客户结构不断优化。

大摩:予快手-W(01024)“跑赢大市”评级 目标价120港元

大摩予快手-W(01024)“跑赢大市”评级,目标价120港元,现时短期估值具吸引力,现价水平为2022年及2023年预测市销率各2.8倍及2.4倍。另预期股价在未来60日内有超过80%机率将跑赢大市。该行认为,快手今年首季增长指引下行风险有限,指出同业百度集团-SW(09888)及微博-SW(09898)首季广告业务增长目标好过预期,加上快手市场份额持续提升,预计快手的中国业务今年第四季可达到盈亏平衡。

大摩:维持港交所(00388)“与大市同步”评级 目标价降14.9%至430港元

大摩维持港交所(00388)“与大市同步”评级,目标价由505港元降14.9%至430港元。因应港交所年初至今的经营情况,调整对其预测,下调今明两年每股盈利预测13.1%/14.6%,主因预测日均成交额降低约15%,及投资收益减少。最新预期港交所今年至2024年每股盈利分别11.05元/13.11元/14.89元。报告中称,虽然港交所仍有长期机会,但短期的周期性因素进一步恶化,其年初至今日均成交额为1290亿元,较去年下跌约23%,主要由于交易速度下降、市值增长放缓,及在全球不明朗下潜在IPO减弱。

星展:维持比亚迪股份(01211)为行业首选

星展予比亚迪股份(01211)“买入”评级,目标价360港元,维持其为行业首选,集团一直将其上游业务多元化及改善车辆技术。予长城汽车(02333)“买入”评级,目标价26港元,其于俄罗斯的投资预计占其去年底总资产约5%,估计卢布贬值令集团遭受一些汇兑影响,预计其股价在近期会表现低迷。