摘要

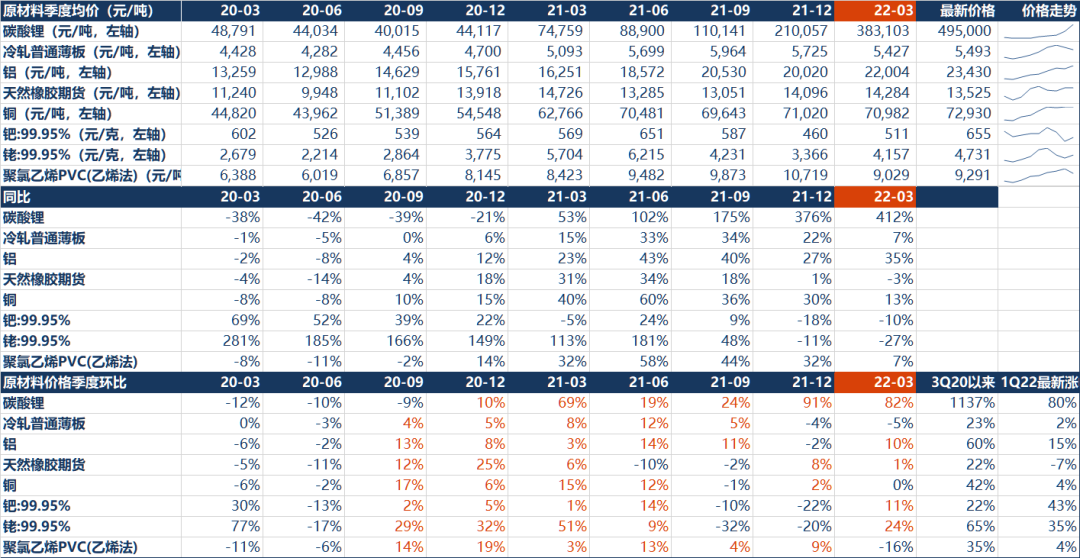

1Q22大宗原材料价格重回涨势,引发市场对中游制造业利润担忧。受国际事件影响,大宗原材料价格在一季度重回涨势,并在近一周成为影响汽车零部件板块股价的主要因素。按最新期货价格(3月首周)较12月底的涨幅来看,从高到低排序,各原材料价格最新涨幅大致为碳酸锂+80%>钯+43%>铑+35%>铝+15%>铜、聚氯乙烯PVC+4%>冷轧板(钢)+2%>天然橡胶-7%。虽然PVC当前涨幅较小,但由于石油价格猛涨,市场对PVC后续涨价预期较强。大宗涨价预期下,市场对汽车零部件在内的中游制造业盈利开始有所担忧。

不考虑原材料价格上涨,我们对2022年汽车零部件板块业绩乐观,主要因为我们预期全年乘用车批发增长9%,相应预计板块业绩+36%。

原材料涨价对汽车行业盈利影响有三层机制:

第一层,单线条影响,即直接涨价影响企业成本进而盈利。粗略测算,综合原材料每涨价10%,一般影响零部件毛利率3-6PP,20%净利率零部件净利被影响15%、15%净利率在20%、10%净利率在40%、5%净利率则在90%以上。

第二层,上游传导至零部件有时滞,有成本分摊。零部件厂商往往有原材料库存,有与上游材料供应商的大宗采购协议价,原材料涨价对零部件公司的影响本身会有一定的时滞(估计1-3个月)与压力分摊。假如涨价趋势持续,估计原材料价格影响体现在财报上,估计中报体现会更明显。

第三层,零部件传导至整车有时滞,有成本分摊。零部件厂商往往与下游客户也有价格调整机制,原材料涨价压力一般也会在1个季度之后开始部分传递到下游客户,比例视各自议价能力而定,0%-100%都有可能。

从3Q20-3Q21原材料价格上涨影响看,估计对汽车行业利润侵蚀在2-3成(碳酸锂涨价175%、铑48%、聚氯乙烯44%、铝40%、铜36%、冷轧板34%、橡胶18%、钯9%)。

这种时滞与分摊会将涨价带来的净利影响削弱并向后移,但需要注意不同公司受影响程度差异会非常大。

投资上,短期视角关注材料价格波动小或议价能力强的公司。和去年市场关注汽车零部件原材料价格情况类似,时间点与年报一季报窗口+市场震荡重叠,短期基本面确定性被投资者所重视,从该角度出发,相对地建议关注以钢材、橡胶等为主要原材料的零部件公司,如精锻科技、中鼎股份等,以及建议关注自身议价能力较强零部件公司,如贝斯特、豪能股份等。

中期视角仍是关注公司自身价值,下跌创造配置机会。在中长期视角下,投资优秀汽车行业公司的理由向来是中长期竞争优势所带来的份额提升,这与行业共同面临诸如供应链、材料涨价等短期困难是脱钩的,甚至优秀公司往往能更好应对各类问题。当前的插曲反而带来机会。建议关注优秀零部件的配置机会,如拓普集团、继峰股份等。

投资建议:原材料涨价会侵蚀中游制造缓解盈利,但不会改变优秀公司的价值,我们依然看好全年国内乘用车销量,预计批发同比增长9%,为板块业绩提供重要支撑。值此下跌带来的机会,建议关注中长期优秀公司的配置机会,如拓普集团、继峰股份,短期则建议关注材料价格波动小或议价能力强的公司,如精锻科技、中鼎股份、贝斯特、豪能股份等。

风险提示:宏观经济低于预期,芯片供给恢复过慢,原材料涨价持续等。

正文

一、汽车主要原材料涨价情况

截至3月4日,各原材料价格最新涨幅大致为碳酸锂+80%>钯+43%>铑+35%>铝+15%>铜、聚氯乙烯PVC+4%>冷轧板(钢)+2%>天然橡胶-7%(最新报价相较于12月底)。

汽车主要原材料季度涨价情况(元/吨)

资料来源:Wind、华创证券,截至2022年3月4日

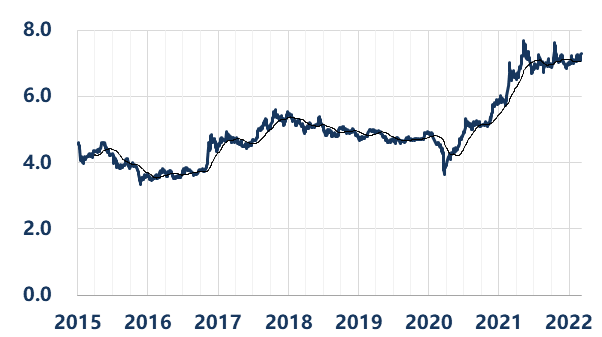

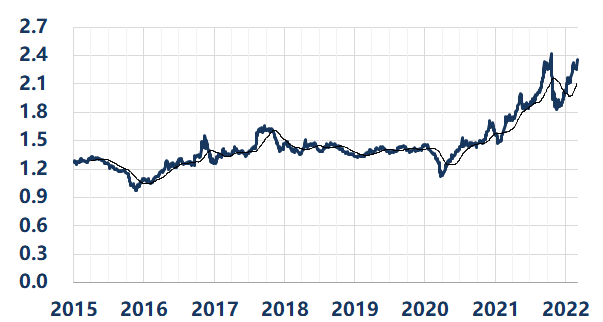

铜平均价格(万元/吨)

资料来源:Wind、华创证券,截至2022年3月4日

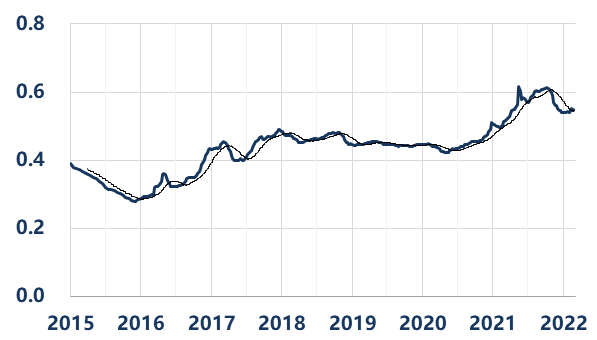

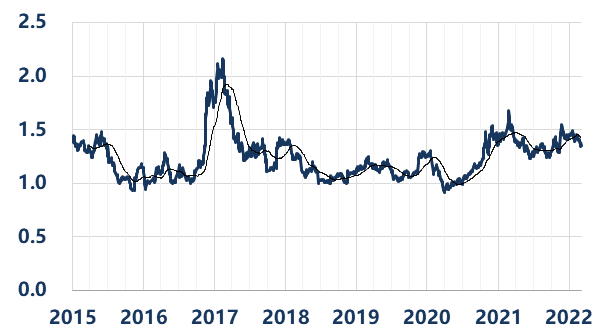

冷轧普通薄板价格(万元/吨)

资料来源:Wind、华创证券,截至2022年3月4日

PP粉价格(万元/吨)

资料来源:Wind、华创证券,截至2022年3月4日

铝平均价价格(万元/吨)

资料来源:Wind、华创证券,截至2022年3月4日

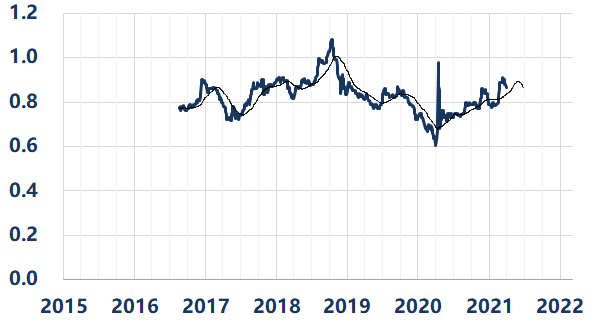

天然橡胶期货结算价格(万元/吨)

资料来源:Wind、华创证券,截至2022年3月4日

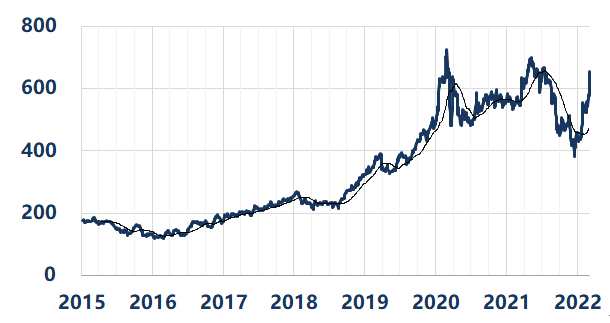

钯:99.95%价格(元/克)

资料来源:Wind、华创证券,截至2022年3月4日

铑:99.95%价格(万元/克)

资料来源:Wind、华创证券,截至2022年3月4日

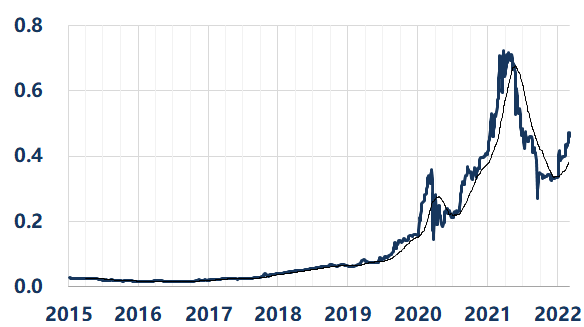

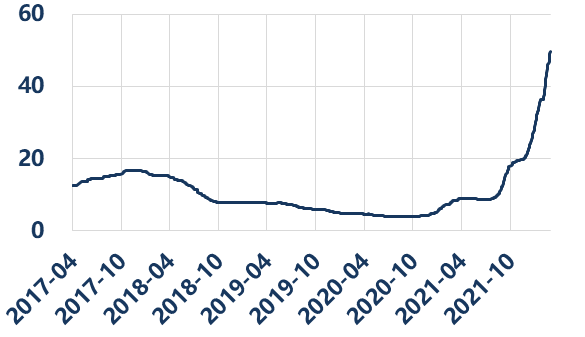

碳酸锂价格(万元/吨)

资料来源:Wind、华创证券,截至2022年3月4日

二、原材料涨价对零部件敏感性测算

原材料涨价对零部件、整车企业的影响须分三层机制来看:

1) 第一层,单线条的影响,即直接涨价影响企业成本,进而影响盈利。

2) 第二层,上游传导至零部件有时滞,有成本分摊。

3) 第三层,零部件传导至整车有时滞,有成本分摊。

(一)第一层:单线条影响敏感性测算

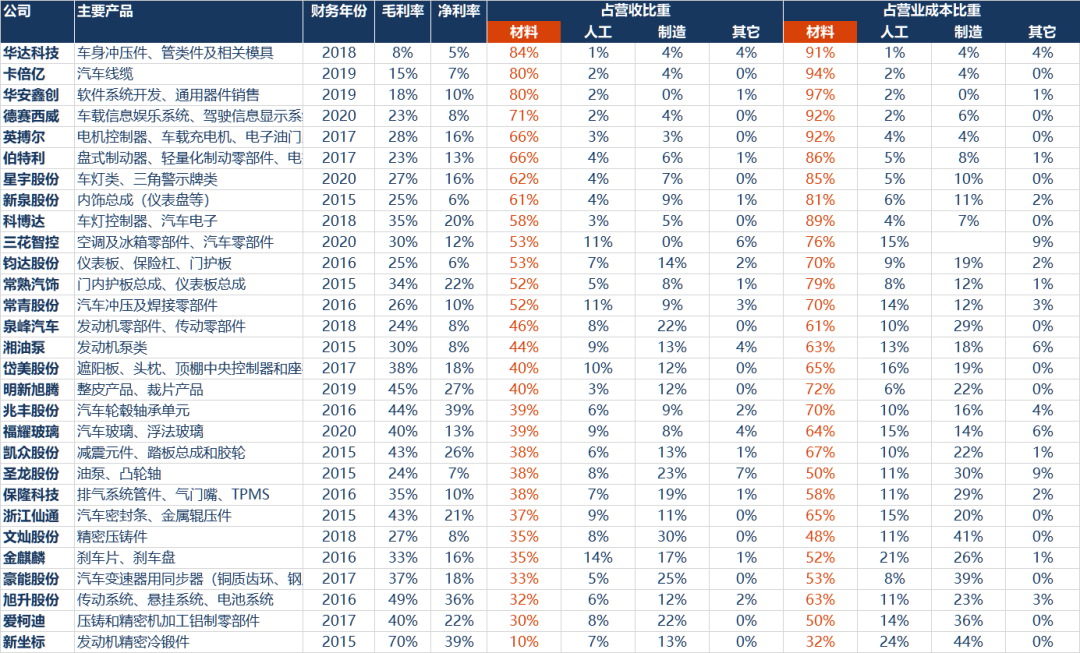

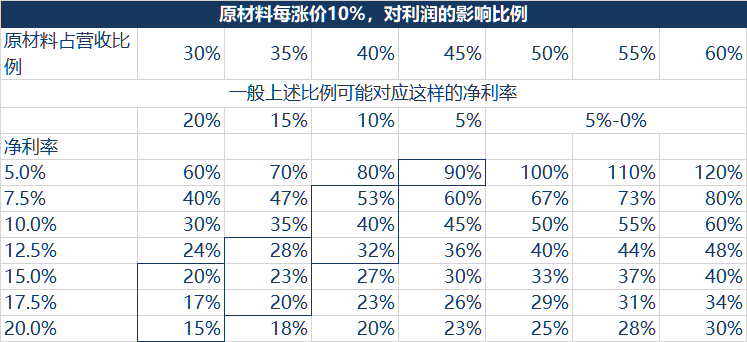

综合原材料每涨价10%,一般影响零部件毛利率3-6PP。一般原材料占零部件营收比例在3-6成之间,综合原材料每涨价10%,影响毛利率3-6PP,原材料占比越高、涨价影响利润越多。此外也需要考虑零部件原材料可能有好几种,涨价幅度不同。

部分2015年以来上市汽车零部件公司材料/营收占比

资料来源:相关公司公告、华创证券

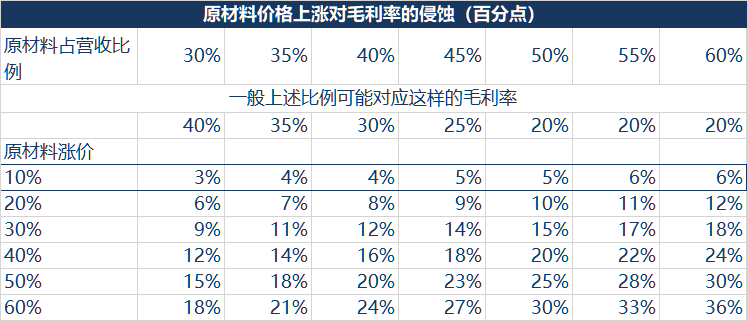

原材料价格上涨对毛利率的侵蚀(百分点)

资料来源:华创证券测算

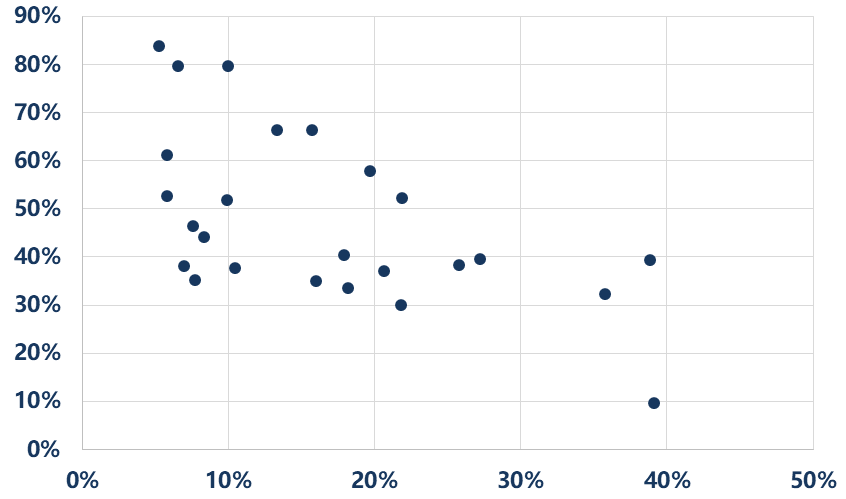

净利率越低,原材料涨价对利润影响越大,大致原材料每涨价10%,20%净利率零部件净利被影响15%、5%净利率则在90%以上。一般零部件净利率0%-20%不等,原材料每涨价10%对不同净利率大致影响为:15%-20%的影响20%-15%、10%-15%的影响40%-23%、5%的影响在90%以上了。这是对当期利润的影响,如果是正增长,增速影响则进一步放大。

部分2015年以来上市汽车零部件公司材料/营收占比 vs 净利率

资料来源:相关公司公告、华创证券

原材料每涨价10%,对利润的影响比例

资料来源:华创证券测算

(二)第二层:上游到零部件的时滞与分摊

由于零部件厂商往往有原材料库存,有与上游材料供应商的大宗采购协议价,原材料涨价对零部件公司的影响本身会有一定的时滞(估计1-3个月)与压力分摊。这种时滞与分摊可以将原材料涨价对零部件净利的影响峰值削弱并向后移。

(三)第三层:零部件到整车的时滞与分摊

零部件厂商往往与下游客户也有价格调整机制,原材料涨价压力一般也会在1个季度之后开始部分传递到下游客户,比例视各自议价能力而定,0%-100%都有可能。这种时滞与分摊可以进一步削弱原材料涨价对零部件的影响峰值。整车能否向消费者传导价格压力,主要取决于供需状态,当前由于芯片供给短缺,行业渠道库存处于低位,提价是可能的事情。

上面这三层机制其实也告诉我们,不同零部件公司受原材料涨价影响幅度差异会非常大,需要各案各议。

三、回顾过去原材料涨价对汽车行业影响

2016-2018年原材料涨价,以及乘用车、零部件板块财务情况对比

资料来源:Wind、公司年报、华创证券

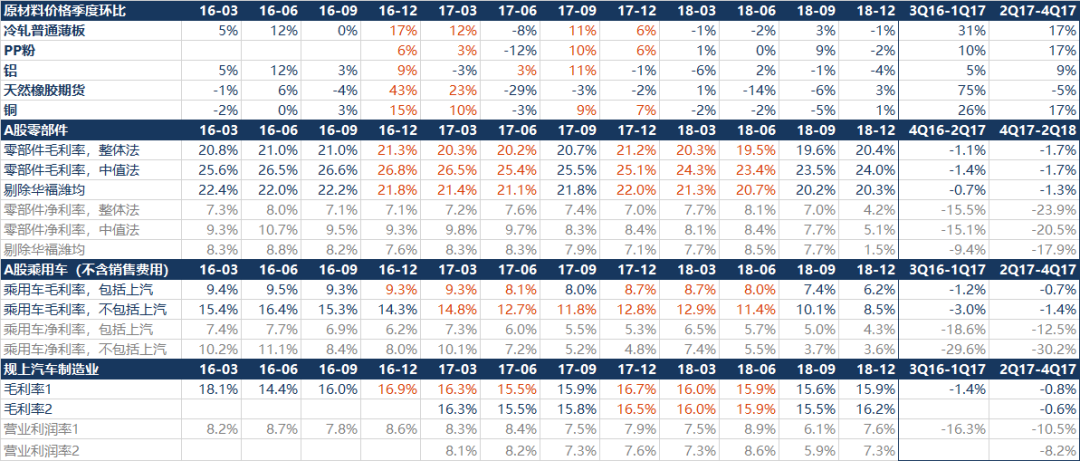

2016年末到2018年原材料也有过两波较大幅度的价格上涨:

1)阶段一,3Q16-1Q17:2个季度,橡胶期货涨价75%、冷轧板31%、铜26%、PP粉10%、铝5%。

2)阶段二,2Q17-4Q17:2个季度,铜涨价17%、冷轧板17%、PP粉17%、铝9%、橡胶-5%。

阶段一、二中零部件板块毛利率最大降幅在1-2PP,对净利影响幅度在2成左右。由于原材料涨价对零部件影响体现有时滞、且当时行业销售情况已经开始出现疲态,我们很难单拎出原材料涨价对零部件盈利的影响,但我们可以打包看在当时一段时间里零部件整体毛利率最大的降幅以及对净利的影响。板块样本我们选取了A股零部件整体法、A股零部件中值法、A股零部件整体法但剔除华域/福耀/潍柴/均胜,这两个阶段中毛利率从高点到低点降幅区间在0.7-1.7PP(板块大致在20%-27%的毛利率水平),对净利的影响幅度大致在9%-24%。

阶段一、二中乘用车板块毛利率最大降幅在1-3PP,对净利影响幅度在2-3成。同理于上述零部件相关原因(注意行业销量强弱对整车盈利能力影响更为显著),我们也选用了A股乘用车区间毛利率(剔除销售费用)的最大波动,样本选用了含上汽和不含上汽两种。这两个阶段中毛利率从高点到低点降幅区间在0.7-3.0PP,对净利的影响幅度大致在12%-30%。

行业整体看当时毛利率影响大致在1PP、营业利润影响大致1成左右。我们用统计局规模以上汽车制造业的毛利率、营业利润数据来回顾,阶段一、二毛利率最大降幅在0.6-1.4PP,对营业利润影响幅度在8%-16%。这里我们也注意到,4Q20毛利率15.6%相较于3Q20的16.4%已有0.8PP的降幅。

2020-2022年原材料涨价,以及乘用车、零部件板块财务情况对比

资料来源:Wind、统计局、华创证券

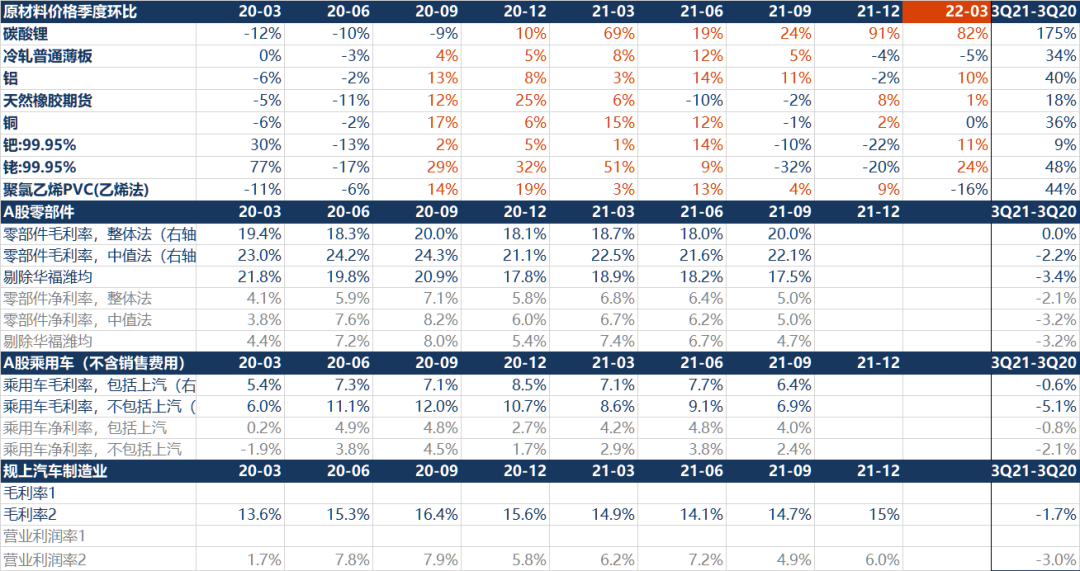

3Q20-3Q21原材料价格上涨:4个季度,碳酸锂涨价175%、铑48%、聚氯乙烯44%、铝40%、铜36%、冷轧板34%、橡胶18%、钯9%。

去年这一波原材料价格上涨对汽车行业利润侵蚀估计在2-3成。这4个季度中,零部件板块毛利率最大降幅在2-3PP,对净利影响幅度在3成;乘用车板块毛利率最大降幅在5PP(不含上汽),可以几乎侵蚀板块所有盈利。以统计局规模以上汽车制造业财务数据来看,行业整体看当时毛利率影响大致在1-2PP、营业利润影响大致2-3成左右。但也要注意,在1-3Q21,行业除了受原材料涨价影响,也受到行业缺芯减产的负面影响。

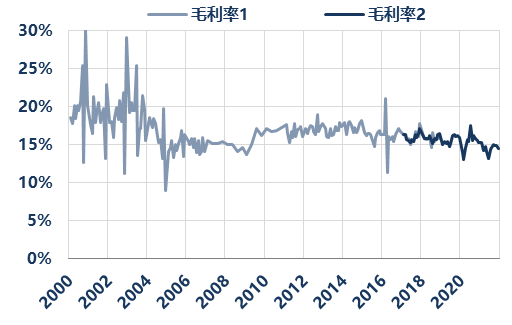

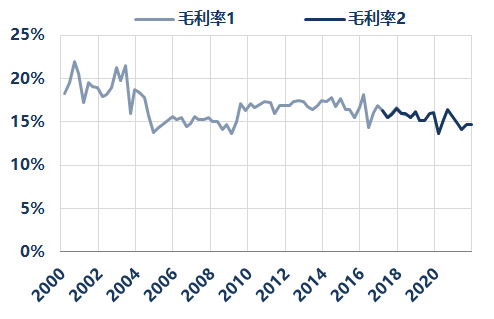

规上汽车制造业单月毛利率

资料来源:统计局、华创证券

规上汽车制造业单季毛利率

资料来源:统计局、华创证券

投资建议

投资上,短期视角关注材料价格波动小或议价能力强的公司。和去年市场关注汽车零部件原材料价格情况类似,时间点与年报一季报窗口+市场震荡重叠,短期基本面确定性被投资者所重视,从该角度出发,相对地建议关注以钢材、橡胶等为主要原材料的零部件公司,如精锻科技、中鼎股份等,以及建议关注自身议价能力较强零部件公司,如贝斯特、豪能股份等。

中期视角仍是关注公司自身价值,下跌创造配置机会。在中长期视角下,投资优秀汽车行业公司的理由向来是中长期竞争优势所带来的份额提升,这与行业共同面临诸如供应链、材料涨价等短期困难是脱钩的,甚至优秀公司往往能更好应对各类问题。当前的插曲反而带来机会。建议关注优秀零部件的配置机会,如拓普集团、继峰股份等。

风险提示:宏观经济低于预期,芯片供给恢复过慢,原材料涨价持续等。

本文编选自华创证券Auto Workshop微信公众号,作者:张程航、夏凉,智通财经编辑:杨万林