智通提示:

小摩维持三桶油“增持”评级,对进入第二季的油价前景保持正面。

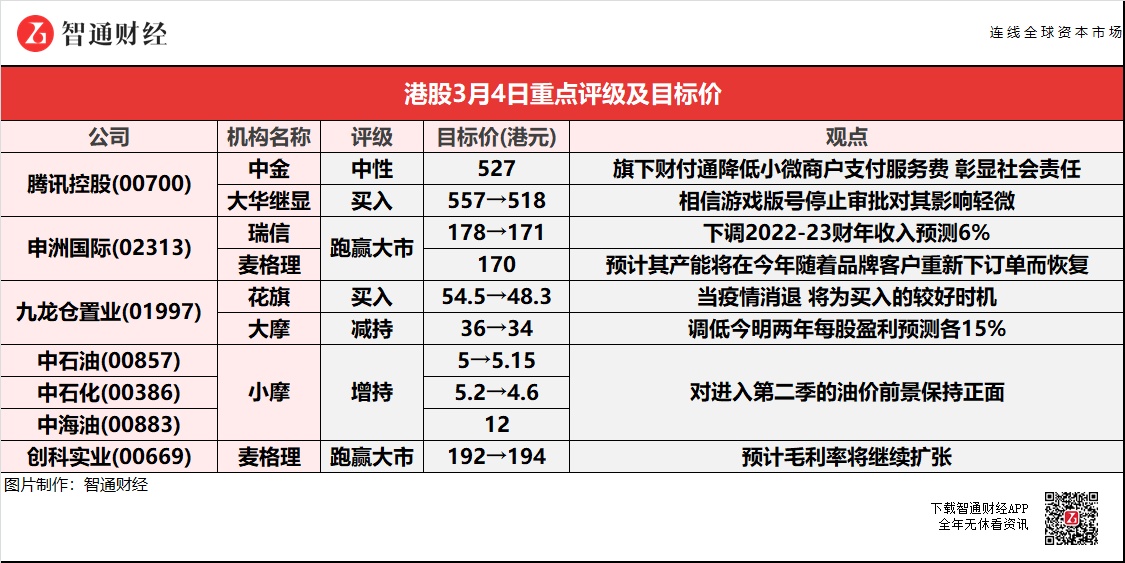

中金称,腾讯控股(00700)旗下财付通宣布进一步降低小微商户支付服务费,降费整体影响有限,彰显其社会责任。

小摩认为,近期俄乌地缘政治风险上升,导致汇丰控股(00005)及渣打集团(02888)股价回调,这是过度的,但同时带来良好的买入机会。

麦格理称,申洲国际(02313)盈警公告消除了围绕去年停产的负面财务影响的悬念,并预计其产能将在今年随着品牌客户重新下订单而恢复。

中金指腾讯控股(00700)降小微企费率显平台责任

中金:维持腾讯控股(00700)“中性”评级 目标价527港元

中金维持腾讯控股(00700)“中性”评级,目标价527港元,维持2021-23年收入及盈利预测。报告中称,腾讯旗下财付通宣布进一步降低小微商户支付服务费,自2021年9月1日起至2024年9月30日,为符合标准的小微商户提供九折降费优惠措施。据财付通表示,未来三年综合降低小微商户费用的举措投入预计超过100亿元人民币。该行估算,腾讯2021年支付业务达1200至1300亿元人民币,降费整体影响有限,又指腾讯向来更注重提升用户体验及业务规模,利润则为较次要考量,认为本次降费彰显其社会责任,并与金融业务一贯战略相符。

该行认为,市场近期对互联网平台降费消息反应较为敏感,但事实上是企业响应政府2020年6月提出的《关于进一步规范信贷融资收费降低企业融资综合成本的通知》,同时也某程度上呼应近期发改委提出的服务业纾困举措,认为措施显示出腾讯助力实体经济发展,承担社会责任的积极态度。此外,该行指出,微信支付已在2020年6月通过的“全国小店烟火计划”,小微商家提供部分补贴及经营支援,2021年上半年该计划升级,继续支援中小商家及个人收款码客户,因此此次降低费率并不突然。

大华继显:维持腾讯控股(00700)“买入”评级 目标价降7%至518港元

大华继显维持腾讯控股(00700)“买入”评级,目标价由557港元降7%至518港元。该行预计,腾讯去年第4季总收入同比升12%;非通用会计准则纯利同比跌7%;2021全年数字则分别预计升17%/6%。2022年总收入及纯利预计同比升13%/11%。不过,去年第4季线上广告收入预计同比跌4%。由于广告监管收紧及去年上半年高基数效应,预计2022年上半年广告收入增长放缓。管理层称,将逐步在其短影片(SFV)平台寻求变现机会。但用户付费观看SFV意愿仍未成熟,认为短期腾讯变现模式只涉及版权内容,如NBA直播。此外,该行预测,腾讯2021年第4季游戏收入同比升9%,相信游戏版号停止审批对公司影响轻微。公司手上仍有16款已获批游戏,预计每季推4-5款,以及预期短期线上游戏板块受惠于海外强劲增长,并对现有国内游戏表现有信心。

申洲国际(02313)发盈警 遭机构齐降目标价

瑞信:维持申洲国际(02313)“跑赢大市”评级 目标价降至171港元

瑞信维持申洲国际(02313)“跑赢大市”评级,保持对运动服代工企业而非品牌的偏好,下调2022-23财年收入预测6%,净利润预测下调6%至11%,以反映供应链的中断和营运去杠杆化,目标价由178港元降至171港元。报告中称,公司去年下半年净利润指引比该行预期低46%至63%,没有达到之前管理层的指引。管理层将业绩下滑归因于厂房停工、人民币升值和生产成本上升。宁波厂房于1月停产后,目前正在恢复产能和订单,并仍然预计2022年收入将增长20%。而越南和柬埔寨的工厂已经恢复到最佳利用状态。

麦格理:维持申洲国际(02313)“跑赢大市”评级 目标价降15%至170港元

麦格理维持申洲国际(02313)“跑赢大市”评级,下调2021财年的盈利预测30%,以反映盈利警告。同时下调2022/23财年的盈利预测13%/15%,以考虑到原材料成本上涨和人民币升值导致的利润率下降,目标价下调15%至170港元,基于2023财年预测市盈率30倍不变。该行认为,在受到越南厂房因疫情停产的拖累下,公司去年下半年的盈利已见底。该盈警公告消除了围绕去年停产的负面财务影响的悬念,并预计申洲的产能将在今年随着品牌客户重新下订单而恢复。

九龙仓置业(01997)发2021年业绩 花旗指疫情消退为较好买入时机

花旗:重申九龙仓置业(01997)“买入”评级 目标价降11.4%至48.3港元

花旗重申九龙仓置业(01997)“买入”评级,目标价由54.5港元调低11.4%至48.3港元。基于收紧社交距离措施令租户销售预期下降等,下调零售预测,由增长10%至15%调低至没有增长,并下调2022-23年盈利预测16.7%及17.1%;但认为其目前股价已反映大部分负面因素。报告中称,九龙仓置业去年基础净盈利同比跌13%至65.18亿元;其投资物业及酒店业务核心利润跌11%至61亿元,较该行预期的65亿元低6%,当中酒店业务亏损高过预期,投资业务盈利则大致符预期。该行指出,公司业务与游客消费的关连较大,预计今年次季疫情趋稳定,当Omicron疫情消退,将为买入该股较好的时机。

大摩:维持九龙仓置业(01997)“减持”评级 目标价降至34港元

大摩维持九龙仓置业(01997)“减持”评级,目标价由36港元降至34港元,并调低今明两年每股盈利预测各15%,以反映投资物业收入及EBIT利润率下跌。该行预期,集团今年的每股派息及中国香港投资物业和酒店的持续基础利润将同比减少6%,认为其今年预测股息收益率仅3.5%,并不吸引。报告中称,九龙仓置业去年每股基础盈利同比下跌13%至2.15元;末期每股派息同比下跌7%至0.64元,较该行预期低11%,较市场预期更低14%,主要由于投资物业的利润率转弱,以及酒店亏损。该行预期,集团今年的续租租金将继续下跌。

小摩:维持三桶油“增持”评级 下调中石化(00386)目标价至4.6港元

小摩维持三桶油“增持”评级。中石油(00857)目标价由5港元升至5.15港元;中石化(00386)目标价由5.2港元降11.5%至4.6港元;中海油(00883)目标价则保持12港元不变。因现货价格或升至每桶130美元,将中海油、中石油及中石化今明两年每股盈利预测平均调升7%及4%。

报告中称,更新石油和天然气价格的预测,对进入第二季的油价前景保持正面,预计布伦特原油平均价格介于每桶110至115美元,现货价格或升至超过每桶130美元。同时,将布伦特油价今明两年预测分别上调18%及21%,至每桶91美元及85美元。由于北溪2号天然气管道的延迟,该行也更新了预测模型,调升今明两年欧洲TTF基准荷兰天然气期货及液化天然气价格预测,至每百万英热单位分别29.6美元及20美元。

麦格理:重申创科实业(00669)“跑赢大市”评级 目标价升至194港元

麦格理重申创科实业(00669)“跑赢大市”评级,目标价由192港元上调至194港元,相当预测明年市盈率30倍,预计其毛利率将继续扩张。由于预计收入更高,对其2022财年收入预测调整不足1%,并上调2023财年收入1%。该行指出,公司截至2021年底净负债率已经升至28%,因为库存增加是通过承担额外债务来融资,如果供应链形势缓和,应该会看到债务水平下降,以及库存周转天数的改善,这也应会改善营运资金。

报告中称,创科实业2021年全年纯利同比增长37.2%至10.99亿美元,派每股末期息每股1港元。该行相信公司管理层继续提供稳健的执行力,并预计能将在2024年实现200亿美元的销售额目标,意味着2021-24年的收入复合年增长率为15%,持续的新产能贡献应有助于吸收成本,并推动毛利率向上发展;也相信公司将继续展示其通过不断投资推动创新,来渗透新产品领域。

小摩:偏好渣打集团(02888)多于汇丰控股(00005) 对俄罗斯直接敞口极小

小摩称,近期俄乌地缘政治风险上升,导致汇丰控股(00005)及渣打集团(02888)股价回调,认为这是过度的,但同时带来良好的买入机会。由于估值,该行更偏好渣打多于汇控;由于增长和回购有更积极的管理指导,加上欧元区不易受到宏观风险的影响。

报告中称,汇控及渣打股价在一周内分别修正12%和15%。根据银行披露和管理层评论称,两家银行对俄罗斯的直接敞口极小,而主要挑战是宏观经济增速放缓。渣打对欧洲的贷款敞口不到1%,汇控则为9%;至于在英国及欧盟的风险敞口,渣打为8%,汇控为40%。根据渣打管理层表示,对欧洲地区的风险曝光是有限,没有当地贷款敞口和卢布结算帐户;虽然财务影响很小,但关于SWIFT的限制可能存在一些运营挑战。而同时渣打对南亚、中东和非洲的曝光率最高,以及石油生产地区受益于大宗商品上涨价格。此外,报告指出,美联储主席在3月2日表示,将优先考虑以经济风险对抗通胀,表明美联储加息轨迹是未受阻的。